|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

הערות הרצאה, דפי רמאות

ראיית חשבון. הערות ההרצאה: בקצרה, החשוב ביותר

מדריך / הערות הרצאה, דפי רמאות תוכן העניינים

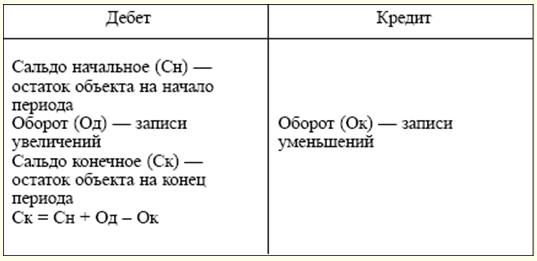

קיצורים מקובלים 1. פעולות משפטיות רגולטוריות GK - הקוד האזרחי של הפדרציה הרוסית NK - קוד מס של הפדרציה הרוסית TC - קוד העבודה של הפדרציה הרוסית 2. רשויות Goskomstat של רוסיה - ועדת המדינה של הפדרציה הרוסית לסטטיסטיקה Gosstandart של רוסיה - ועדת המדינה של הפדרציה הרוסית לתקנים משרד העבודה של רוסיה - משרד העבודה והפיתוח החברתי של הפדרציה הרוסית משרד האוצר של רוסיה - משרד האוצר של הפדרציה הרוסית הבנק המרכזי של רוסיה - הבנק המרכזי של הפדרציה הרוסית FSS של רוסיה - קרן ביטוח סוציאלי של הפדרציה הרוסית 3. קיצורים אחרים гл. - פרקים dr. - אחר שכר מינימום - שכר מינימום מע"מ - מס ערך מוסף פ. - פריט(ים) PBU - תקנה בנושא חשבונאות שניות - פרק בסדר. - מהדורה RF - הפדרציה הרוסית מדיה - תקשורת המונים אמנות. - מאמרים כְּלוֹמַר - זה וכו ' - דומה לזה (ה', - ה', - ה') אושר. - אושר (-a, - o, - s) סעיף I. תורת החשבונאות נושא 1. עקרונות ותפיסות של חשבונאות בכלכלת שוק חשבונאות כלכלית הינה מערכת לניטור, מדידה ורישום של תהליכי ייצור החומר על מנת לשלוט ולנהל אותם. כדי לכמת את רכושו של ארגון, התחייבויותיו ועסקאותיו בחשבונאות כלכלית, משתמשים בשלושה סוגי מונים: טבעי, עבודה וכסף. מטרים טבעיים משמשים לאפיון האובייקטים הנלקחים בחשבון במונחים פיזיים. בהתאם לתכונות הפיזיקליות של האובייקט, נעשה שימוש במטרים שונים (מטר, ליטר, קילוגרם, קילוואט-שעה וכו'). מדי עבודה (שעה, יום, חודש) - מעין מטרים טבעיים. הם משמשים בחישוב כמות עלויות העבודה. מד אוניברסלי - כסף. ככלל, מדי הטבע והעבודה משתקפים במד הכספי. לפיכך, המונה הכספי משמש לשקף רכוש, התחייבויות ועסקאות עסקיות במדידה אחת, בחשבונאות רוסית - ברובלים. ישנם שלושה סוגים של חשבונאות כלכלית: תפעולית, סטטיסטית וחשבונאית. לכל אחד מהם יש את הספציפיות שלו, מגוון מסוים של תופעות נצפו, משימות ספציפיות ושיטות התבוננות. הם משלימים זה את זה ומהווים מערכת מאוחדת של חשבונאות כלכלית בפדרציה הרוסית. חשבונאות תפעולית משמשת לרישום, ניטור ובקרה של תופעות בודדות של הפעילות הפיננסית והכלכלית של הארגון. בעזרתה מתבצע מעקב יומיומי אחר התקדמות הייצור ומכירתו, הוצאות קופת השכר, קבלת ערכים מהותיים בזמן וכו'. חשבונאות סטטיסטית בוחנת ומכלילה תופעות המוניות ודפוסיהן בפעילות הפיננסית והכלכלית של ארגונים (תנועת מסת סחורות, תהליכים אינפלציוניים, דינמיקת שוק). נתונים חשבונאיים סטטיסטיים משמשים לניתוח ותחזית כלכלית לתקופות הנוכחיות והעתידיות. חשבונאות הינה מערכת מסודרת לאיסוף, רישום וסיכום במונחים כספיים מידע על הנכס, חובות הארגון באמצעות תיעוד רציף ורציף. לחשבונאות יש מאפיינים משלה המבדילים אותה מסוגים אחרים של חשבונאות, כלומר: ▪ מתועד; ▪ רציף בזמן (מיום ליום) ומתמשך בהיקפו (ללא פערים) של כל השינויים המתרחשים בפעילות הפיננסית והכלכלית של הארגון; ▪ משתמש בשיטות מיוחדות וייחודיות לעיבוד נתונים (חשבונות והזנה כפולה). חשבונאות מחולקת לתיאוריה חשבונאית, חשבונאות פיננסית וניהולית. תורת החשבונאות היא הבסיס התיאורטי, המתודולוגי והמעשי לארגון מערכת חשבונאית. חשבונאות פיננסית היא מערכת לאיסוף מידע חשבונאי המספקת הנהלת חשבונות ורישום עסקאות עסקיות וכן עריכת דוחות כספיים. הנהלת חשבונות נועדה לאסוף מידע חשבונאי המשמש בתוך הארגון. מטרתו העיקרית היא לספק מידע למנהלים ברמות שונות האחראיות להשגת תוצאות ייצור ספציפיות. משימות הנהלת החשבונות מעוגנות בחקיקה: ▪ יצירת מידע מלא ומהימן על פעילות הארגון ועל מצבו הרכושי, הדרוש למשתמשים פנימיים בדוחות הכספיים: מנהלים, מייסדים, משתתפים ובעלי נכסי הארגון וכן חיצוניים - משקיעים, נושים וכו'; ▪ מתן מידע למשתמשים פנימיים וחיצוניים של דוחות חשבונאיים כדי לפקח על ציות לחקיקה כאשר הארגון מבצע פעולות עסקיות והיתכנותן; נוכחות ותנועה של רכוש והתחייבויות; שימוש במשאבים חומריים, בעבודה ובכספים בהתאם לנורמות, תקנים והערכות מאושרים; ▪ מניעה בזמן של תופעות שליליות בפעילות הפיננסית והכלכלית של ארגונים, זיהוי וגיוס עתודות פנימיות וחיזוי ביצועי הארגון לתקופה הנוכחית ולעתיד. נושא 2. דרישות והנחות בחשבונאות הופעתם של יחסים כלכליים ומשפטיים חדשים מניחה את הכוונה של החשבונאות על עקרונות החשבונאות המקובלים בדרך כלל בפרקטיקה העולמית. (תוכנית הרפורמה בחשבונאות, שאושרה בצו של ממשלת הפדרציה הרוסית מס' 06.03.98 מיום 283 במרץ XNUMX.) העיקרון הוא הבסיס, העמדה הראשונית והבסיסית של חשבונאות כמדע, הקובעת מראש את כל ההצהרות הנובעות ממנה. עקרונות חשבונאות מעוגנים בתקנות החשבונאות "מדיניות החשבונאות של הארגון" (PBU 1/98) (אושרה בהוראת משרד האוצר של רוסיה מיום 09.12.98 מס' 60n). לפי PBU זה, העקרונות מחולקים לבסיס ובסיסי. עקרונות יסוד (הנחות) - אלו התנאים שנוצרים על ידי הארגון בעת הקמת הנהלת חשבונות (סעיף 6 PBU 1/98): ▪ 1. בידוד נכסים. הרכוש והחובות של ארגון קיימים בנפרד מהרכוש והחובות של הבעלים של ארגון זה ושל ארגונים אחרים. 2. המשכיות עסקית. הארגון ימשיך לפעול בעתיד הנראה לעין ואין לו כל כוונה לחסל או לצמצם את הפעילות באופן משמעותי. 3. רצף היישום של מדיניות חשבונאית. המדיניות החשבונאית שנבחרה על ידי הארגון תיושם באופן עקבי מתקופת דיווח אחת לאחרת. 4. ודאות זמנית של עובדות הפעילות הכלכלית. עובדות הפעילות הכלכלית מתייחסות לתקופת הדיווח בה התרחשו, ללא קשר למועד קבלת הכספים או תשלום הכספים בפועל. עקרונות בסיסיים (דרישות) הם עקרונות חשבונאיים מקובלים הנובעים מהחקיקה הנוכחית (סעיף 7 PBU 1/98): ▪ 1. שלמות. שלמות השתקפות בחשבונאות של כל עובדות הפעילות הכלכלית. 2. עמידה בזמנים. כל עובדות הפעילות הכלכלית חייבות לבוא לידי ביטוי בחשבונאות במועד. 3. זהירות (או זהירות). ארגון צריך להיות מוכן יותר להתייחס להפסדים מאשר להכנסה. 4. עדיפות התוכן על פני הצורה. השתקפות בחשבונאות של עובדות הפעילות הכלכלית, המבוססת לא רק על צורתן המשפטית, אלא גם על התוכן הכלכלי. 5. עקביות. זהות נתונים חשבונאיים של מידע אנליטי פנימי. 6. רציונליות. חשבונאות רציונלית וחסכונית, המבוססת על תנאי הפעילות וגודל הארגון. נושא 3. רגולציה נורמטיבית בחשבונאות הרמה הראשונה (החקיקתית) מורכבת מחוקים ופעולות חקיקה אחרות (גזירות של נשיא הפדרציה הרוסית, גזירות של ממשלת הפדרציה הרוסית), המסדירים במישרין או בעקיפין את הקמת החשבונאות בארגון. מקום מיוחד ברמה זו תופס על ידי החוק הפדרלי מ-21.11.1996 בנובמבר 129 מס' XNUMX-FZ "על חשבונאות". מסמך זה קובע בסיס משפטי ומתודולוגי אחיד לארגון ותחזוקת הנהלת החשבונות. מקום חשוב מאוד ברמה זו שייך לקוד האזרחי של הפדרציה הרוסית ולקוד המס של הפדרציה הרוסית. בחלק הראשון של הקוד האזרחי, נושאים רבים של עבודת חשבונאות קבועים בחקיקה. היישום של קוד המס ייעל באופן משמעותי את הכללים והנהלים הבסיסיים הקשורים למיסוי ארגונים מסחריים. הרמה השנייה של הרגולציה הרגולטורית היא תקנות החשבונאות (PBU). מסמכים אלה מסכמים את העקרונות וכללי היסוד של החשבונאות, קובעים את המושגים הבסיסיים הקשורים לתחומי חשבונאות בודדים, כמו גם טכניקות חשבונאיות (מבלי לציין את המנגנון ליישומם על סוג מסוים של פעילות). חשיפת נורמות PBU צריכה להתבצע במסמכים ברמה שלישית - הנחיות מתודולוגיות והמלצות לחשבונאות. קבוצת מסמכים זו כוללת הנחיות לתכנון, חשבונאות ותמחיר של מוצרים; הנחיות למלאי רכוש והתחייבויות כספיות; הנחיות למילוי טפסים של דוחות כספיים וכו'. המסמכים החשובים ביותר ברמה זו הם טבלת החשבונות וההנחיות החדשות ליישומו (שאושרה בהוראת משרד האוצר של רוסיה מיום 31.10.2000 באוקטובר 94 מס' XNUMXn). אליהם ניתן להוסיף הנחיות רבות ממשרד האוצר של רוסיה בנושאים העולים לראשונה בפרקטיקה של פעילות כלכלית. הרמה הרביעית במערכת הרגולטורית צריכה להיות תפוסה על ידי מסמכי העבודה של הארגון המהווים את המדיניות החשבונאית שלו בהיבטים מתודולוגיים, טכניים וארגוניים. המערכת הרגולטורית נועדה להבטיח היווצרות מידע מלא ואמין על הפעילות הפיננסית והכלכלית של הארגון. נושא 4. נושא החשבונאות נושא החשבונאות הוא הפעילות הכלכלית של הארגון. כדי לאפיין את התופעות הכפופות לחשבונאות, יש את המושג "אובייקט חשבונאי". מובן אובייקט הוא כל תופעה שניתן לבטא באופן אובייקטיבי בהערכת שווי והכרחי לצרכי ניהול. בתורת החשבונאות מבחינים בשלוש קבוצות של אובייקטים: נכסים, התחייבויות, עסקאות עסקיות. נכסי הארגון (נכס) כוללים: ▪ 1) נכסים לא שוטפים: ▪ רכוש קבוע הם אמצעי עבודה המשמשים לביצוע הפעילות הפיננסית והכלכלית של הארגון לתקופה העולה על 12 חודשים: מבנים, מבנים, תחבורה, ציוד, ציוד מחשוב וכדומה; ▪ השקעות רווחיות בנכסים מהותיים - הוצאות הארגון בצורת השקעות במבנים, ציוד ונכסים אחרים בעלי מבנה מהותי, הניתנים על ידי הארגון לשימוש זמני לשם הפקת הכנסה; ▪ נכסים בלתי מוחשיים - עלויות ארוכות טווח של ארגון לרכוש זכויות בלעדיות לתוצאות של פעילות אינטלקטואלית הנובעות מפטנטים, תעודות ומסמכי הגנה אחרים. קטגוריה זו כוללת גם הוצאות ארגוניות הנובעות בעת יצירת ישות עסקית בדמות תרומה להון המורשה, ושווי המוניטין העסקי של הארגונים הנרכשים; ▪ השקעות בנכסים לא שוטפים - השקעות ארוכות טווח של ארגון ברכישה (בנייה) של רכוש קבוע, יצירה ורכישה של נכסים בלתי מוחשיים; ▪ השקעות פיננסיות לטווח ארוך - השקעות של ארגון בניירות ערך של חברות מניות, ניירות חוב ממלכתיים ופרטיים, הון מורשים (מניות) של ארגונים אחרים; ▪ 2) נכסים שוטפים: ▪ מלאי תעשייתי - מכלול אמצעי עבודה המעורבים בתהליך ייצור מוצרים, ביצוע עבודה, מתן שירותים: חומרי גלם, אספקה, דלק, חלקי חילוף; ▪ טובין - נכסים שנרכשו או התקבלו מאנשים אחרים ומיועדים למכירה; ▪ מוצרים מוגמרים - מוצרים שעברו עיבוד מלא, התקבלו בבקרה טכנית ובהתאם לנוהל הקבלה המאושר, נמסרו למחסן; ▪ מזומן - מזומן בהישג יד, כספים פנויים בהסדר, במטבע ובחשבונות בנק אחרים; ▪ השקעות פיננסיות לטווח קצר - השקעות הארגון באגרות חוב, שטרות וכד'; ▪ חייבים (כספים בהתנחלויות) - כספים של ארגון העומדים לרשותם זמנית של ארגונים ויחידים אחרים. התחייבויות הארגון כוללות: ▪ 1) הון עצמי: ▪ הון מורשה - מכלול תרומות המייסדים לרכוש במונחים כספיים בעת הקמת ארגון להבטחת פעילותו, בסכומים שנקבעו במסמכים המרכיבים; ▪ הון מילואים - חלק מהרווחים העודפים השמורים למטרות הקבועות בחוק (לכיסוי הפסדים, החזר דיבידנדים על ניירות ערך מועדפים במקרים בהם אין כספים אחרים זמינים); ▪ הון נוסף - מקור פנימי שנוצר עקב שינויים בשווי הנכסים; ▪ שאר הרווחים - רווח שנותר לרשות הארגון מתחילת פעילותו בניכוי תשלומים ומשיכות בהתאם לחוק; ▪ מימון ממוקד - כספים המיועדים למימון פעילויות ממוקדות מסוימות (כספים שהתקבלו מארגונים אחרים, סובסידיות מגופים ממשלתיים וכו'); ▪ 2) חובות הארגון (הון שגויס): ▪ התחייבויות לזמן ארוך - הלוואות והלוואות שתקופת הפירעון שלהן חלה לא לפני 12 חודשים; ▪ התחייבויות לזמן קצר - הלוואות והלוואות שפורעות תוך פחות מ-12 חודשים. זה גם מדגיש חשבונות שוטפים לתשלום המתעוררים בתהליך הפעילות הפיננסית והכלכלית של הארגון. נושא 5. שיטת חשבונאות שיטה חשבונאית היא מכלול של שיטות וטכניקות לשקף את הפעילות הפיננסית והכלכלית של ארגון, הכוללות שיטות ספציפיות לניטור אובייקטים חשבונאיים, מדידתם, קיבוץ והכללתם. המרכיבים העיקריים של השיטה הם טכניקות הקשורות ל: ▪ עם ארגון הפיקוח החשבונאי, כלומר קבלת מידע ראשוני על כל העסקאות המתרחשות בארגון. תיעוד ומלאי משמשים למטרה זו; ▪ ארגון מדידות חשבונאיות. אלה הם הערכה וחישוב; ▪ קיבוץ של אובייקטים חשבונאיים. כאן נעשה שימוש בחשבונאות וברישום כפול; ▪ הכללה של אישורים. לצורך כך נעשה שימוש בסיכום מידע מאזני ובמערכת אינדיקטורים. 5.1. תיעוד מסמך חשבונאי הוא ראיה כתובה המאשרת את עובדת עסקה עסקית, את הזכות לבצעה או קובעת את אחריות העובדים לערכים שהופקדו בידיהם. הפעילות הפיננסית והכלכלית של ארגונים מלווה בביצוע פעולות רבות ומגוונות. בתורו, כל עסקה עסקית חייבת להיות רשמית על ידי מסמכים חשבונאיים המכילים מידע ראשוני על העסקאות העסקיות שבוצעו או הזכות לבצע אותן. יש לתעד כל עסקה שהושלמה. זהו מסמך ערוך כהלכה שנותן למבצע תוקף משפטי. המסמכים חייבים להיות מדויקים ולהשלים בזמן. מסמכים קשורים קשר הדוק למושגים כמו תיעוד (חשבונאות ראשונית), איחוד, סטנדרטיזציה וזרימת עבודה. תיעוד הוא דרך לרישום רכוש, חובות ועסקאות במסמכים חשבונאיים. שום פעולה לא יכולה להשתקף בהנהלת החשבונות ללא אישור של המסמכים הרלוונטיים שלה. רישום נכון ובזמן של כל העסקאות במסמכים הוא השלב הראשוני של החשבונאות. איחוד מסמכים הוא פיתוח של צורות סטנדרטיות של מסמכים לשימושם בביצוע פעולות הומוגניות בארגונים שונים, ללא קשר לצורת הבעלות והשיוך המחלקתי. צורות מאוחדות של תיעוד ראשוני מאושרות על ידי החלטות של ועדת הסטטיסטיקה של רוסיה. תקינה היא הקמת אותם גדלים (סטנדרטיים) של טפסים מאותו סוג של מסמכים, המאפשרים שימוש יעיל יותר בנייר בעת הדפסת מסמכים, מפחיתים את הפסולת שלו. כמו כן, התקינה מקלה על עיבוד חשבונאי של מסמכים, לרבות בעזרת מחשב, ושמירת מסמכים בארכיון. זרימת מסמכים היא הנתיב שעובר מסמך מרגע עריכתו ועד לאחסון בארכיון. בכל ארגון, זרימת המסמכים מפותחת על ידי רואה החשבון הראשי ומאושרת על ידי ראש הארגון. חוסר בזרימת עבודה או הארגון המעורפל שלו מוביל להזנחת חשבונאות ולהתעללות שונות. 5.2. מְלַאי כדי להבטיח את מהימנות הנתונים החשבונאיים והדוחות הכספיים, ארגונים נדרשים לערוך מלאי של רכוש והתחייבויות, במהלכו נבדקים ומתועדים נוכחותם, מצבם והערכתם. הליך ביצוע המלאי (מספר המלאים בשנת הדיווח; תאריכיו; רשימת הרכוש וההתחייבויות שנבדקו במהלך כל אחד מהם ועוד) נקבע על ידי ראש הארגון, למעט המקרים הבאים. כאשר נדרש מלאי: ▪ בעת העברת נכס להשכרה, פדיון, מכירה וכן בעת הפיכתו של מפעל יחידני ממלכתי או עירוני; ▪ לפני עריכת דוחות כספיים שנתיים; ▪ כאשר מתגלות עובדות של גניבה, התעללות או נזק לרכוש; ▪ במקרה של אסון טבע, שריפה או מצבי חירום אחרים הנגרמים מתנאים קיצוניים; ▪ במהלך ארגון מחדש או חיסול של ארגון. לפי שלמות הכיסוי, המלאים מתחלקים לרציפים וסלקטיביים, לפי אופי ההתנהלות - לחובה ולאופציונלית (ראה גם 15.6). 5.3. חשבונות הנהלת חשבונות חשבון חשבונאי הוא דרך מיוחדת לקיבוץ, השתקפות שוטפת ובקרה על שינויים באובייקטים חשבונאיים הומוגניים בודדים. הציון הוא טבלה דו-צדדית: הצד השמאלי הוא חוֹבָה, ימין - אשראי. מונחים אלה החלו לשמש במהלך הופעת החשבונאות במדינות מערב אירופה. באותה תקופה, החשבונאות כיסתה רק עסקאות מסחר ואשראי, ומילים אלו שימשו לציון יחסי הפשרה בין סוחרים לבנקאים. בהמשך הם הפכו למונחים חשבונאיים. בהתאם לתוכן, חשבונות הנהלת חשבונות מחולקים ל: ▪ פעיל - נועד לתעד רכוש לפי זמינות, הרכב ומיקום; ▪ פסיבי - משקף את התחשבנות הרכוש לפי מקורות היווצרותו. חשבון פעיל

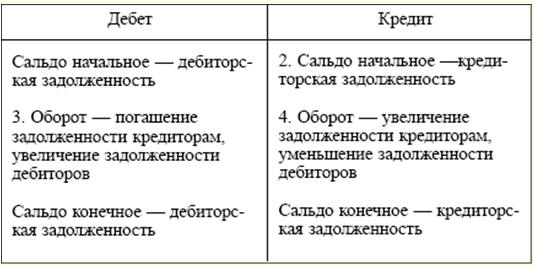

בחשבונות פעילים, היתרה יכולה להיות רק בחיוב או בחסר. חשבון פסיבי

בחשבונות פסיביים, היתרה יכולה להיות רק באשראי או נעדרת. בנוסף לחשבונות אקטיביים ופסיביים, משתמשים בחשבונות אקטיביים-פאסיביים בפרקטיקה החשבונאית. יש להם תכונות של שני החשבונות. חשבונות אקטיביים-פאסיביים משמשים, ככלל, כדי להסביר כל חישוב. לחשבונות אקטיביים-פאסיביים יכולים להיות גם יתרות חיוב ואשראי. קבוצה מיוחדת של חשבונות חוץ מאוזנים נועדה לרשום ערכים שאינם שייכים לארגון או דורשים בקרה מיוחדת. חפצים כאמור עשויים לכלול רכוש קבוע המוחזק בידי הארגון בתנאי החכירה הנוכחית; פריטי מלאי בשמירה; טפסי דיווח קפדניים וכו'. מבנה החשבונות החוץ-מאזניים אינו שונה ממבנה חשבונות היתרה. חשבון אקטיבי-פסיבי

5.4. כניסה כפולה מטבעה הכלכלי, כל עסקה עסקית מאופיינת בהכרח בדואליות והדדיות. כדי לשמר מאפיינים אלו ולבקר את רישומי העסקאות בחשבונות בהנהלת חשבונות, נעשה שימוש בשיטת הרישום הכפול. רישום כפול הוא רישום שכתוצאה ממנו כל עסקה עסקית באה לידי ביטוי בחשבונות החשבונאיים פעמיים: בחיוב חשבון אחד ובזיכוי חשבון אחר הקשור אליו. לשיטת הרישום הכפול קשורים מושגים כמו "התכתבות חשבונות" ו"רישום חשבונאי". התכתבות חשבונות היא היחס בין חשבונות המתרחש בשיטת הכניסה הכפולה. רישום חשבונאי הוא רישום התכתבויות של חשבונות, כאשר במקביל מתבצעת רישום בחיוב ובזיכוי חשבונות בסכום העסקה העסקית. רישומי חשבונאות יכולים להיות פשוטים או מורכבים. רישום חשבונאי פשוט הוא אינטראקציה של שני חשבונות. כניסה חשבונאית מורכבת - אינטראקציה של שלושה חשבונות או יותר. 5.5. כיתה הערכת שווי היא ביטוי כספי לערכו של חפץ בהנהלת חשבונות, כלומר הסכום שבו מוכר חפץ בחשבונאות ובדיווח. בודקים הערכה של ההתחייבויות, ההכנסות וההוצאות של הארגון, כמו גם אמצעי הייצור והמלאי. חשבונות חייבים, ככלל, מוערכים על בסיס התנאים שנקבעו בהסכם בין הארגון לחייב. אותם עקרונות חלים על הערכת הכנסת הארגון. חשבונות זכאים מוערכים בהתאם לתנאי ההתרחשות. הוצאות מוכרות בחשבונאות בסכומים בפועל. הנכס הנרכש מוערך בהתאם למקור הרכישה. הערכת שווי נכס שנרכש בתשלום מתבצעת על ידי סיכום העלויות שנגרמו בפועל לרכישתו; נכס שהתקבל ללא תשלום - לפי שווי שוק במועד הפרסום; רכוש המיוצר על ידי הארגון עצמו - במחיר ייצורו. הרכב העלויות שהוצאו בפועל כולל, במיוחד, את עלויות רכישת החפץ עצמו; עמלות (עלות שירותים) המשולמות לאספקה, סחר חוץ וארגונים אחרים; מכס ותשלומים אחרים; עלויות הובלה, אחסון ואספקה המבוצעות על ידי צדדים שלישיים. השימוש בשיטות הערכת שווי אחרות, לרבות בדרך של הסתייגות, מותר במקרים הקבועים בחקיקה של הפדרציה הרוסית, כמו גם בתקנות של משרד האוצר של רוסיה וגופים המוענקים להם הזכות להסדיר את החשבונאות. לפי חוקים פדרליים. 5.6. תַחשִׁיב תמחיר הוא תוצאה של חישוב במונחים כספיים של שווי של אובייקטים חשבונאיים בודדים ובו בזמן שיטה להערכתם. נושא החישוב מובן כמושא של הנהלת חשבונות, שעלותה הכרחית לצרכי הניהול של הארגון ומעניינת משתמשים אחרים במידע חשבונאי. כל תהליכי פעילות הארגון נתונים לחישוב. בתהליך רכישת אמצעי הייצור נקבעת העלות של אובייקטים בודדים של נכסים לא שוטפים. בתהליך רכש המלאי נחשפות עלותם ועלות תהליך הרכש בכללותו. בתהליך הייצור, עלות הייצור של סוגים שונים של מוצרים נקבעת באמצעות תמחיר. בתהליך המכירה מחושבים את העלות הכוללת של הסחורה הנמכרת והתמורה ממנה. לפיכך, התמחיר מתאים כמרכיב בשיטה החשבונאית ומשמש כתוספת הכרחית להערכה. 5.7. דוחות כספיים ההרכב, ההליך לרישום והצגה של דוחות כספיים מוסדרים על ידי PBU 4/99 "דוחות חשבונאיים של ארגונים" (אושר על פי צו של משרד האוצר של רוסיה מיום 06.07.1999 מס' 43n). דוחות כספיים הם מערכת של אינדיקטורים המשקפים את הרכוש והמצב הפיננסי של ארגון במועד הדיווח, כמו גם את התוצאות הכספיות של פעילותו לתקופה מסוימת. הדוחות הכספיים של הארגון צריכים לכלול מדדי ביצוע של כל סניפיו, הנציגויות והאגפים האחרים שלו. הדוחות הכספיים כוללים: ▪ מאזן (טופס מס' 1); ▪ דוח רווח והפסד (טופס מס' 2); ▪ הסברים למאזן ולחשבון רווח והפסד; ▪ דו"ח ביקורת (אם על פי חוק הדיווח כפוף לביקורת חובה). על ארגונים להכין דוחות כספיים לחודש, לרבעון ולשנה על בסיס מצטבר מתחילת השנה. יחד עם זאת, הדיווח החודשי והרבעוני הוא ביניים. שנת הדיווח לארגונים היא התקופה מ-1 בינואר ועד 31 בדצמבר כולל. עבור ארגונים חדשים שהוקמו, שנת הדיווח הראשונה היא התקופה מתאריך רישומם במדינה ועד 31 בדצמבר, כולל, ועבור ארגונים שהוקמו לאחר 1 באוקטובר, עד 31 בדצמבר של השנה הבאה, כולל. לצורך עריכת דוחות כספיים, מועד הדיווח הוא היום הקלנדרי האחרון של תקופת הדיווח, כולל. הדיווח השנתי כולל: ▪ מאזן (טופס מס' 1); ▪ דוח רווח והפסד (טופס מס' 2); ▪ הסברים למאזן ולחשבון רווח והפסד; ▪ החלק האחרון של דוח המבקר. לגופים עסקיים קטנים יש זכות שלא להגיש הסברים למאזן ולדוח רווח והפסד במסגרת הדוח השנתי. הדוחות הכספיים הרבעוניים כוללים: ▪ מאזן (טופס מס' 1); ▪ דוח רווח והפסד (טופס מס' 2). (ראה גם 27.1 "דרישות לעריכת דוחות כספיים", 27.2 "הרכב ותוכן דוחות כספיים, 27.4 "משמעות ותפקידי דו"ח רווח והפסד", 27.5 "דוחות כספיים מאוחדים".) 5.8. מאזן הליך ההרכבה והדרישות למאזן נקבעים ב-PBU 4/99 ובצו של משרד האוצר של רוסיה מיום 22.07.03 ביולי 67 מס' XNUMXn "על צורות של דוחות חשבונאיים של ארגונים". המאזן הוא סיכום של יתרות הסגירה של כל החשבונות. בצורה כללית, מדובר בטבלה דו-צדדית: הצד השמאלי נקרא Asset, הצד הימני נקרא פסיבי. בנכס היתרה נאסף מידע על שווי הנכסים (הנכס) של הארגון, בפסיבי - על מקורות היווצרותו של נכס זה. סך הנכס שווה לסך הכל של הפסיבי. (שוויון זה נקרא בדרך כלל משוואת האיזון הכללית.) התוצאה של המאזן נקראת אחרת מטבע המאזן. במאזן השוטף ישנם שני סעיפים בנכס ושלושה בהתחייבויות. כל חלק מורכב ממאמרים. לכל מאמר יש מספר סידורי והוא מכיל מידע על אובייקט חשבונאי אחד או יותר. ישנם מספר סוגים של איזון: ▪ יתרת דיווח - נכון למועד הדיווח; ▪ יתרת פתיחה - מידע על כספי הארגון ומקורותיו בתחילת פעילותו; ▪ מאזן פירוק - נערך עם פירוק ארגון; ▪ מאזן הפרדה - נערך בעת חלוקת ארגון; ▪ מאזן מיזוג - נערך במהלך מיזוג ארגונים. (ראה גם 27.3 המשמעות והתפקודים של המאזן.) נושא 6. סיווג חשבונות סיווג החשבונות החשבונאיים הוא קיבוץ שלהם על בסיס ההומוגניות של התוכן הכלכלי של אינדיקטורים של רכוש, התחייבויות ועסקאות עסקיות המשתקפות בהם. ניתן לסווג חשבונות חשבונאיים: ▪ 1) עקב איזון (אקטיבי, פסיבי, אקטיבי-פאסיבי, מחוץ לאיזון) (ראה 5.3 "חשבונות"); ▪ 2) לפי המטרה והנוהל לשמירת רישומים: ▪ מוחשי, או קנייני, - משמש לשליטה וחשבונאות של רכוש קבוע, נכסים בלתי מוחשיים, נכסים מהותיים: 01 "רכוש קבוע", 07 "ציוד להתקנה", 10 "חומרים" וכו'. חשבונות פעילים לחלוטין; ▪ מזומן - מיועד להתחשבנות בעסקאות בכספים: 50 "מזומן", 51 "חשבונות סילוק". חשבונות פעילים; ▪ מניה - מיועדת לתת מענה למקורות כספים יציבים וארוכי טווח: 80 "הון מורשה", 82 "הון רזרבה", 83 "הון נוסף". חשבונות פסיביים למהדרין; ▪ חוזי (רגולטורי) - נועד להסדיר הערכת חפץ. נפתחו בנוסף לחשבונות הרכוש העיקריים להתאמת הערכת שווי חפץ: 02 "פחת רכוש קבוע", 05 "פחת נכסים בלתי מוחשיים"; ▪ איסוף והפצה - משמשים להתחשבנות בהוצאות שבזמן התרחשותן לא ניתן לייחס באופן מיידי למוצרים ספציפיים שיוצרו או נמכרו. בסוף החודש מיוחסות הוצאות אלו לסוג מסוים של מוצר בהתאם למתודולוגיה המקובלת (25 "הוצאות ייצור כלליות", 26 "הוצאות עסקיות כלליות"). לחשבונות אלו אין יתרה ואינם באים לידי ביטוי במאזן החברה; ▪ תמחיר - מיועד לשקף עלויות ייצור, הנלקחות בחשבון בעת הכנת חישובי תמחיר לקביעת העלות בפועל של סוגים ספציפיים של מוצרים (עבודות, שירותים): 20 "ייצור ראשי", 23 "ייצור עזר", 44 "הוצאות מכירה ". חשבונות פעילים לחלוטין; ▪ הלוואה או אשראי - המיועדת לחשבונאות של הלוואות בנקאיות: 66 "הלוואות והלוואות לזמן קצר", 67 "הלוואות והלוואות לזמן ארוך". חשבונות פסיביים למהדרין; ▪ תקציב וחלוקה - מיועד לחלוקת הוצאות בין תקופות דיווח (תקציב): 96 "רזרבות להוצאות עתידיות", 97 "הוצאות עתידיות", 98 "הכנסות עתידיות"; ▪ תפעולי-תוצאותי - נועד לאסוף מידע על ההכנסות וההוצאות של הארגון ולקבוע את התוצאה הכספית: 90 "מכירות", 91 "הכנסות והוצאות אחרות", 99 "רווחים והפסדים". חשבונות אקטיביים-פאסיביים; ▪ 3) לפי רמת הפירוט של האינדיקטורים: ▪ סינתטיים (חשבונות מסדר ראשון) - מכילים אינדיקטורים כלליים לגבי רכוש, התחייבויות ועסקאות עבור קבוצות הומוגניות מבחינה כלכלית. הנהלת חשבונות מתבצעת רק במונחים כספיים ונותנת תיאור כללי של האובייקט; ▪ חשבונות משנה (חשבונות מסדר שני) - הם ביניים בין חשבונות סינתטיים לחשבונות אנליטיים. מיועד לקיבוץ נוסף של חשבונות אנליטיים בתוך חשבון סינטטי נתון. כתוצאה מכך, מספר חשבונות אנליטיים מהווים חשבון משנה אחד, וכמה חשבונות משנה מהווים חשבון סינטטי אחד; ▪ אנליטיים (חשבונות מסדר שלישי) - פירוט התוכן של חשבונות סינתטיים עבור סוגים בודדים של רכוש ועסקאות. הנהלת חשבונות מאורגנת הן בכספי והן במדדי טבע ועבודה. נושא 7. עקרונות כלליים של חשבונאות לתהליכים עסקיים ארגונים מבצעים מגוון עסקאות עסקיות המרכיבות את תוכן התהליכים העסקיים העיקריים. תהליכים כלכליים הם עבור הארגון האובייקטים המרכיבים את הפעילות הכלכלית. ישנם שלושה תהליכים עסקיים עיקריים בארגון: ▪ רכש של פריטי מלאי; ▪ ייצור מוצרים (ביצוע עבודה, מתן שירותים); ▪ מכירת מוצרים (ביצוע עבודה, מתן שירותים). עקרונות בסיסיים של חשבונאות לתהליך הרכש של פריטי מלאי. תהליך זה הינו מכלול של פעולות עסקיות לספק לארגון חומרי גלם, אספקה, דלק, אנרגיה ועוד פריטים ואמצעי עבודה הדרושים לייצור מוצרים (ביצוע עבודה, מתן שירותים). במהלך תהליך זה, רכוש עמיד וחד פעמי נרכש. בעת רכישת מלאי, הארגון משלם לספק את עלותם במחירי רכישה, וכן נושא בעלויות נוספות הכרוכות באספקה (עבור הובלה ופריקה, למשלוח מתחנת הרכבת, משדה התעופה או מהמזח למחסן הארגון. ). כל העלויות הללו מכונות "עלויות מלאי ומשלוח". לפיכך, העלות בפועל של רכישת מלאי (רכש) מורכבת מהעלות במחירי רכישה (רכש) ומעלויות הרכש והאספקה של חפצי ערך אלו לארגון. החשבונות החשבונאיים העיקריים בהם נעשה שימוש בתהליך הרכש: 10 "חומרים", 51 "חשבונות התחשבנות", 60 "התנחלויות מול ספקים וקבלנים". הקונה, לאחר שקיבל מהספק חשבונית עבור החומרים שנשלחו אליו, מקבל אותה (נותן הסכמה לתשלום) או מסרב לקבלה. על סמך קבלת החשבון בהנהלת החשבונות של הארגון, מתבצעת רישום חשבונאי בחיוב חשבון 10 ובזיכוי חשבון 60 עבור עלות חומרים במחירי קנייה. דוגמא 1

בחיוב חשבון 10 נלקחות בחשבון, בנוסף לעלות רכישת חומרים, עלויות נוספות הקשורות לאספקתם, לפריקתם ולערימה. בסיכום עלות החומרים במחירי רכישה ובעלויות נוספות, אנו מחשבים את העלות בפועל של פריטי מלאי שנרכשו (דוגמה 1). לפיכך, למרות העובדה שמחיר הרכישה של חומרים הוא 756 רובל, העלות בפועל של החפץ הנרכש הייתה 000 רובל. משימות הנהלת החשבונות לתהליך הרכש (רכישת) משאבים: ▪ תיעוד ורישום בזמן של קבלת חומרים, רכוש קבוע ונכסים בלתי מוחשיים; ▪ חישוב אמין של העלות הראשונית של רכוש קבוע, נכסים בלתי מוחשיים והעלות בפועל של חומרים שנרכשו; ▪ החזר בזמן של חובות לספקים וקבלנים. עקרונות בסיסיים של חשבונאות לתהליך הייצור. תהליך זה הוא תהליך של השפעה של עובדים על חפצי עבודה באמצעי עבודה להשגת מוצרים מוגמרים. עבודה אנושית, חפצים ואמצעי עבודה לוקחים חלק בתחום הייצור. כתוצאה מכך, הארגון מייצר את העלויות המקבילות: שכר לעובדים; עלות הפריטים שהושקעו לייצור מוצרים וכו'. בנוסף, לארגון יש עלויות תקורה (תחזוקת מכונות וציוד, עלות תיקון רכוש קבוע לצורכי ייצור וכו') והוצאות עסקיות כלליות (אדמיניסטרטיביות וניהוליות, הוצאות תשלום עבור שירותי מידע וביקורת וכו'). כל העלויות הללו מסתכמות לעלות המוצרים המיוצרים, העבודה שבוצעה או השירותים שניתנו. כדי לקחת בחשבון את עלויות הייצור ולחישוב עלות המוצרים המיוצרים, נעשה שימוש בחשבון הראשי 20 "ייצור ראשי". החיוב של חשבון זה גובה את כל העלויות שבהתאם לחוק החל, כלולות בעלות המוצרים (עבודות, שירותים) (דוגמה 2). על פי חיוב חשבון 20, תיתכן יתרה המציגה את יתרת העבודות בביצוע בתחילת או בסוף תקופת הדיווח. זיכוי החשבון משקף את עלות הייצור של העיבוד המוגמר של מוצרים, עבודה שבוצעה או שירותים שניתנו (דוגמה 3). דוגמא 2

דוגמא 3

משימות הנהלת החשבונות לתהליך הייצור:

יסודות החשבונאות לתהליך היישום. היקף המכירות הוא מכלול פעולות עסקיות הקשורות לשיווק ומכירת מוצרים (ביצוע עבודה, מתן שירותים), רכוש קבוע ונכסים אחרים וכן קביעת תוצאות כספיות (רווח או הפסד). בהתחשבנות בעסקאות הקשורות למכירה וקביעת התוצאה הכספית, נעשה שימוש בחשבונות הבאים: 43 "מוצרים מוגמרים", 90 "מכירות", 91 "הכנסות והוצאות אחרות", 99 "רווחים והפסדים". כמו כן, הארגון עשוי לעלות עלויות מכירה נוספות: אריזה, הובלה, עמלות, עלויות פרסום ועוד. עלויות אלו נקראות מסחריות (אי-ייצור) והן מטופלות בנפרד בחשבון 44 "עלויות מכירה". החשבון החשבונאי העיקרי בו מנהל הארגון תיעוד של תהליך מכירת מוצרים מוגמרים (ביצוע עבודה, מתן שירותים) הוא חשבון 90 "מכירות". על חשבון זה מתגלה התוצאה הכספית ממכירת מוצרים (ביצוע עבודה, מתן שירותים) כהפרש בין עלות המכירה לעלות המלאה. הייחודיות של חשבון 90 היא שעליו מתבטאות אותן עסקאות בשתי אומדנים: בעלות (הוצאות) ובמחירי מכירה (הכנסה). השוואה בין שני הערכות אלו ומאפשרת לך לזהות את התוצאה הכספית.

התוצאה הכספית המחושבת ממכירת מוצרים (ביצוע עבודה, מתן שירותים) כפופה למחיקת חובה בסוף החודש לחשבון 99 "רווח והפסד". לפיכך, היתרה בחשבון 90 "מכירות" לא נשארת. עיקרון פעולה דומה משמש בעת ביצוע רישומים חשבונאיים בחשבון 91 "הכנסות והוצאות אחרות". משימות החשבונאות לתהליך היישום:

נושא 8. שינויים אופייניים במאזן תחת השפעת פעולות עסקיות שלמות עסקאות עסקיות המתעוררות במסגרת פעילות הארגון אינן פוגעות בשוויון תוצאות הנכס וההתחייבויות, בעוד שהסכומים בהקשר של סעיפים וסעיפי מאזן בודדים עשויים להשתנות. זה מוסבר בכך שכל פעולה משפיעה על שני סעיפי מאזן. יחד עם זאת, הם יכולים להיות בנכס או בפסיבי, או גם בנכס וגם בפסיבי. בהתאם לאופי השינוי בפריטים, ניתן לחלק את העסקאות לארבע קבוצות: ▪ סוג 1 של עסקאות מציג שינויים בפריטי נכסים עם מטבע מאזן קבוע. דוגמא 1 קבלת כסף מחשבון עו"ש לקופאית: ▪ חוֹבָה חשבונות 50 "קופה רושמת" אשראי חשבונות 51 "חשבונות הסדר". העברת חומרים לצרכי ייצור: ▪ חוֹבָה חשבונות 20 "ייצור ראשוני" אשראי חשבונות 10 "חומרים". ▪ סוג 2 מאופיין בשינויים בפריטי התחייבות עם מטבע מאזני קבוע. דוגמא 2 חלק מהרווחים העודפים משמש למילוי הון הרזרבה: ▪ חוֹבָה חשבונות 84 "שאר הרווחים (הפסד לא מכוסה)" אשראי חשבונות 82 "הון מילואים". מס הכנסה אישי מחויב: ▪ חוֹבָה חשבונות 70 "הסדרים עם כוח אדם לשכר" אשראי חשבונות 68 "חישובי מיסים ואגרות". ▪ סוג 3 גורם לשינויים בסעיף הנכסים וההתחייבויות, בעוד שמטבע המאזן גדל. דוגמא 3 חישוב השכר לעובדי הייצור העיקרי: ▪ חוֹבָה חשבונות 20 קרדיט חשבונות 70. הלוואה בנקאית לטווח קצר שהתקבלה: ▪ חוֹבָה חשבונות 51 קרדיט חשבונות 66 "חישובי אשראי והלוואות לזמן קצר". ▪ סוג 4 גורם לשינויים בסעיף הנכסים וההתחייבויות, בעוד שמטבע המאזן יורד. דוגמא 4 שכר המשולם לעובדים: ▪ חוֹבָה חשבונות 70 קרדיט חשבונות 50. הלוואה בנקאית לטווח קצר שהוחזרה: ▪ חוֹבָה חשבונות 66 קרדיט חשבונות 51. נושא 9. רישומי חשבונאות וצורות דוחות חשבונאיים תחת הטכניקה החשבונאית מובן רישום מידע חשבונאי, המתבצע באופן ידני או בעזרת אמצעים טכניים. לשם כך נעשה שימוש בפנקסי חשבונות. פנקסים נועדו למערכת ולצבור מידע הכלול במסמכים ראשוניים לצורך השתקפות בחשבונות חשבונאיים ובדוחות כספיים. נכונות השתקפותן של פעולות עסקיות בפנקסי הנהלת החשבונות מובטחת על ידי האנשים שערכו וחתמו עליהן. התוכן של פנקסי דיווח פנימיים הוא סוד מסחרי. פנקסי הנהלת חשבונות משקפים את כל העסקאות העסקיות. ניתן לשמור רישומים בספרים מיוחדים, בכרטיסים נפרדים, בצורה של כתבי דפוס. צורות רישומים מפותחים ומומלצים על ידי משרד האוצר של רוסיה; גופים שהחקיקה הפדרלית מעניקה להם את הזכות להסדיר חשבונאות; הרשויות המבצעות, כמו גם הארגונים עצמם, בכפוף לעקרונות המתודולוגיים הכלליים של חשבונאות. פנקסי הנהלת חשבונות הם טבלאות בצורה מיוחדת המיועדת לרישום עסקאות. הם שונים ב: ▪ סיווג פנקסי חשבונות לפי מראה. ▪ ספרי הנהלת חשבונות - טבלאות הנהלת חשבונות כרוכות עם גרפיקה מיוחדת. הם משמשים להנהלת חשבונות בהנהלת חשבונות באתרי ייצור (סדנאות, מחסנים, צוותים). כל העמודים ממוספרים, מספר העמודים וחתימת רואה החשבון הראשי מצוינים בסוף הספר. הנפוץ ביותר: פנקס כללי ופנקס מלאי. ▪ כרטיסים - גיליונות נפרדים של נייר או קרטון בגודל סטנדרטי קטן, בשורה לצרכי הנהלת חשבונות. יש לשמור בארון תיקים. כרטיסים מחולקים לחלקים, ואליהם מוצמדים שלטים מיוחדים. כל תיק כרטיס מוקצה לרואה חשבון האחראי על בטיחות הכרטיסים ועל דיוק הרישומים שנעשו. ▪ גליונות חינמיים (הצהרות, יומני הזמנות, טיפוגרפיות) - בניגוד לכרטיסים, הם מאוחסנים בתיקיות רישום. סיווג לפי אופי ההקלטה. ▪ פנקסים כרונולוגיים - משמשים לרישום כל המסמכים לפי סדר קבלתם, אך ללא חלוקתם בין החשבונות. רישום כרונולוגי מתבצע ביומני רישום מיוחדים או פנקסים (פנקס קופה, פנקס טובין נכנס, מלאי כרטיסים לחשבונאות רכוש קבוע). מטרתו להבטיח בקרה על בטיחות המסמכים המתקבלים במחלקת הנהלת החשבונות ועל תקינות הרישום. רישום כרונולוגי משמש לביצוע בירורים. ▪ רישומים שיטתיים - מתנהלים לקיבוץ רשומות חשבונאיות לחשבונות סינתטיים ואנליטיים (הפנקס הכללי מנוהל על ידי מחלקת הנהלת החשבונות באמצעות טופס סדר זיכרון של חשבונאות לקיבוץ עסקאות לחשבונות סינתטיים). ▪ מאגרים משולבים - משלבים רשומות כרונולוגיות וסינטטיות (רוב יומני ההזמנה, ספר "הכתב הראשי"). סיווג לפי נפח מידע. אוגרים סינתטיים - פתוחים לניהול חשבונות סינתטיים (ללא טקסט הסבר, ציון תאריך, מספור ורישום בלבד). רק לעתים נדירות ניתן טקסט קצר (פנקס מסמכים חשבונאיים). אוגרים אנליטיים - משמשים לשקף את האינדיקטורים של חשבונות אנליטיים ובקרה על הנוכחות והתנועה של כל סוג של ערך. סיווג לפי מבנה. פנקסים חד כיווניים - כרטיסים שונים לחשבונאות ערכי חומר, התנחלויות, הם משלבים עמודות נפרדות של כניסות חיוב ואשראי. הנהלת החשבונות מתנהלת על גיליון אחד במטרים כספיים, טבעיים או שניהם בו זמנית. טופס הרשמה חד כיווני. פנקסים דו-צדדיים - משמשים בהנהלת חשבונות. החשבון נפתח בדף מורחב, השמאלי הוא Debit, הימני הוא Credit. משמש רק לחשבונאות ידנית. טופס רישום דו צדדי. ▪ אוגרי מולטיגרפים - משקפים אינדיקטורים נוספים בחשבון האנליטי. בפרט, החשבונאות על תנועת החומרים באה לידי ביטוי עבור הארגון בכללותו, כמו גם בהקשר של אנשים, מחלקות ופריטי עלות אחראים מהותית. ▪ רגיסטרים לינאריים הם סוג של אוגרי פוליגרף. כאן כל חשבון אנליטי משתקף על שורה אחת בלבד, מה שמאפשר לחלק את החשבון הסינטטי למספר בלתי מוגבל של אנליטיים. ▪ פנקסי שחמט - משמשים לשקף בו זמנית את הסכומים בחיוב של חשבון אחד ובזיכוי של אחר. כל סכום נכתב בצומת של שורה ועמודה. נושא 10. תיקון שגיאות במסמכים ובפנקסי חשבונות בעת שמירה על מסמכים ורישומי כתמים, מחיקות אסורות הן בחלק הדיגיטלי והן בחלק הטקסטי. בעת אחסון פנקסי חשבונות, יש להגן עליהם מפני תיקון לא מורשה. כדי לתקן רישומים שגויים בחשבונאות, נעשה שימוש במספר שיטות. שיטת תיקון - מורכבת מחיקת הטקסט או הכמות וכתיבת הטקסט או הכמות הנכונים על פני הטקסט המוצלח. המחיקה מתבצעת בשורה אחת כך שניתן יהיה לקרוא את המחיקה. כל הסכום נמחק לחלוטין, גם אם רק נתון אחד נרשם בטעות. יש לפרט ולאשר את התיקון: במסמך - בחתימות הגורמים שאישרו את המסמך; בפנקסי הנהלת חשבונות - בחתימת מי שביצע את התיקון. בשוליים מול שורת הערך המתוקן ניתן סעיף אופייני: "תאמין למתוקן". שיטת התיקון משמשת לתיקון טעויות כתוצאה מחישוב שגוי של סכומים וכן במקרים של רישום בפנקס הנהלת חשבונות שגוי המצוין בעסקה. שיטה זו משמשת אם נמצאו שגיאות בפנקסי טופס הסדר יומן של חשבונאות לפני הצגת התוצאות, וכן בפנקסים החשבונאיים של טופס הסדר הזיכרון לפני הצגת המאזן. לאחר העברת הסכומים לפנקס הכללי, לא ניתן לבצע תיקונים. במקרה זה, מחלקת הנהלת החשבונות עורכת אישור על סכום השגיאה, שנתוניה מוזנים בפנקס הכללי כשורה נפרדת. תעודות אלו נשמרות בפנקסים הרלוונטיים. שיטת רישום נוספת - משמשת כאשר הסכום שנרשם בפנקסים קטן מהסכום בפועל: ▪ אם תכתובת החשבונות מצוינת כהלכה, אך בכמות קטנה יותר; ▪ אם עלות הייצור בפועל גבוהה מהעלות הסטנדרטית (המתוכננת). מבוצעות רישום עבור הסכום החסר. דוגמא 1 על בסיס תמצית מהחשבון השוטף, התקבלו 1000 רובל על ידי הקופאית. ערך חשבונאי מוכן: חוֹבָה חשבונות 50 "קופה רושמת" אשראי חשבונות 51 "חשבונות הסדר" בסכום של 100 רובל. אז יש צורך בחיווט נוסף: חוֹבָה חשבונות 50 "קופה רושמת" אשראי חשבונות 51 "חשבונות הסדר" בסכום של 900 רובל. השיטה של "סטורנו אדום" (או ערך שלילי) - משמשת לתיקון כניסות שגויות אם הן נעשו בסכום גדול, או בעת פרסום שגוי. התיקון הוא שהערך או הערך השגוי מוחלף באדום (או מודגש: "עיגול"), ואז הערך נעשה בצבע רגיל. בעת חישוב הסכומים, הסכום ה"אדום" מופחת. דוגמא 2 שקול את אותו מקרה כמו בדוגמה הקודמת, אבל עם גרסה זו של החיווט: חוֹבָה חשבונות 51 "חשבונות הסדר" אשראי חשבונות 50 "קופאית" בסכום של 1000 רובל. התיקון הוא לכתוב את החיווט: חוֹבָה חשבונות 51 "חשבונות הסדר" אשראי חשבונות 50 "קופאית" בסכום של 1000 רובל. בדיו אדומה, ואז נכתב החיווט הנכון: חוֹבָה חשבונות 50 "קופה רושמת" אשראי חשבונות 51 "חשבונות הסדר" בסכום של 1000 רובל. נושא 11. צורות חשבונאות לרישום מידע בהנהלת חשבונות בשילובים שונים, נעשה שימוש בספרים, כרטיסים, מגזינים וכו', שהכניסות בהם נעשות ברצפים שונים. כתוצאה מכך נוצרות צורות שונות של חשבונאות. צורת החשבונאות מובנת כמערכת של פנקסים חשבונאיים הקובעים מראש את הקשר בין חשבונאות סינתטית ואנליטית, המתודולוגיה והטכניקה לרישום עסקאות, הטכנולוגיה והארגון של התהליך החשבונאי. להלן צורות הנהלת החשבונות הנפוצות ביותר. "ראשי מגזין". זוהי אחת מצורות חשבונאות הספרים והכרטיסים, המתנהלת בארגונים עם נפח ייצור קטן, במוסדות בודדים ובכמה גופים פיננסיים. מאפיין אופייני לטופס זה הוא שהרשמים לרישומים כרונולוגיים ושיטתיים משולבים בפנקס אחד - "ראש המגזין". רישומי יומן נכתבים ישירות ממסמכים ראשיים או ממסמכים מאוחדים. בעת ההרשמה, לכל פרסום מוקצה מספר ושורה אחת. יתרות חשבון סינטטי מועברות ליומן בתחילת החודש. לאחר מכן נרשמות עסקאות, מחזורים מוצגים ומחושבת היתרה. לפיכך, החשבונות נסגרים לאחר רישום היתרה ביום ה-1 לחודש הבא. חשבונאות אנליטית מתנהלת בספרים או בכרטיסים. על פי החשבונאות האנליטית, נערך גיליון מחזור, הנבדק מול הנתונים החשבונאיים הסינתטיים.

טופס פשוט נשמר באמצעות פנקסי נכסים. שמונה הצהרות מאוחדות משמשות כפנקסי חשבונות: ▪ B1 (חשבונאות רכוש קבוע וחיובי פחת); ▪ B2 (חשבונאות על מלאי, סחורות, מוצרים מוגמרים ומע"מ ששולם לפי ערך); ▪ B3 (חשבונאות עלויות ייצור); ▪ B4 (חשבונאות מזומנים וכספים); ▪ B5 (חשבונאות של פשרה ועסקאות אחרות); ▪ B6 (חשבונאות מכירות); ▪ B7 (התחשבנות בהסדרים מול ספקים); ▪ B8 (חשבונאות שכר). החשבונאות לפעולות מסתיימת לאחר חודש על ידי חישוב הסכומים למחזור. התוצאות מוזנות בגיליון השחמט - B9. טופס החשבונאות של צו הזיכרון קיבל את שמו מסדר הזיכרון, המשלים את עיבוד המסמכים העיקריים. בצורת הנהלת חשבונות זו, נערך צו זיכרון לכל עסקה עסקית (או קבוצת עסקאות המשולבות במסמך מאוחד). מאפיין אופייני לטופס זה הוא שהמסמכים המתקבלים במחלקת הנהלת החשבונות נצברים ונרשמים בדוחות המצטברים. לכל קבוצת מסמכים נערך צו זיכרון. כל המסמכים הקשורים לפרסום זה, הן ראשוני והן תמצית, מצורפים אליו. ההזמנה מציינת את המספר, סיכום הפעולה, חיוב, זיכוי, סכום. הנהלת חשבונות סינטטית מתנהלת בשני אוגרים: ▪ יומן רישום; ▪ ספר חשבונות כללי. היומן משמש לרישום עסקאות בסדר כרונולוגי. אז צווי זיכרון נרשמים בפנקס הכללי, שיש לו טופס דו-צדדי. הנהלת חשבונות אנליטית מתבצעת בעיקר בכרטיסים, רישום בפנקסי הנהלת חשבונות אנליטיים מתבצע ישירות ממסמכים ראשוניים או תמציתיים המצורפים להזמנה. טופס הזמנת היומן קיבל את שמו מהמרשם הראשי - יומן הזמנת. בצורת הנהלת חשבונות זו, משתמשים בשני אוגרים עיקריים: ▪ כדי להקל על עבודת הסיכום וקיבוץ הנתונים, נעשה שימוש בטבלאות פיתוח מיוחדות. מגזיני הזמנה הם גיליונות חינם הבנויים על פי עקרון השחמט. הרישומים נעשים על בסיס קבלת מסמכים. יומני הזמנות בנויים על בסיס אשראי. ניתן להשתמש בהם עבור חשבון אחד (פקודה יומן מס' 1 - "קופאית", הוראת יומן מס' 2 - "חשבון יישוב") או עבור מספר חשבונות (הוראה מס' 10 - "עלויות ייצור"). בנוסף ליומני הזמנה, נפתחות הצהרות. הם משמשים כאשר קשה להשיג את האינדיקטורים האנליטיים הנדרשים ישירות מיומני הזמנות. עסקאות מזומן, עסקאות בסילוק וחשבונות מטבע נרשמות הן בחיוב והן באשראי. הסכומים של יומני ההזמנות בסוף החודש מועברים לפנקס הכללי.

הפנקס הראשי נפתח למשך שנה. גיליון אחד או שניים מוקצים לכל חשבון. בהתבסס על הפנקס הכללי ורישומים אחרים, ממלאים טפסי דיווח. הצורה האוטומטית (האלקטרונית) נוצרה עם השימוש בטכנולוגיית מחשב לעיבוד נתונים. פותחו תוכניות מיוחדות לחשבונאות וחישובים פיננסיים המאפשרים ליצור אינדיקטורים מסוימים ולבצע חישובים. השימוש בצורת הנהלת חשבונות אלקטרונית מאפשר ללא הדפסה:

בחירת צורת החשבונאות באה לידי ביטוי בצו בחירת המדיניות החשבונאית. נושא 12. זכויות וחובות של רואה החשבון הראשי הנהלת החשבונות בארגון מתבצעת על ידי מחלקת הנהלת החשבונות בראשות החשב הראשי. אם לארגון אין שירות הנהלת חשבונות, לראש הזכות להפקיד את החשבונאות והדיווח לארגון מיוחד או רשויות רלוונטיות (על בסיס חוזי). העבודה בחשבונאות מחולקת, ככלל, לקבוצות עיקריות, למשל: ▪ מחלקת התיישבות - עוסקת בנושאים הקשורים לחשבונות 69 "התנחלויות לביטוח סוציאלי וביטחון", 70 "התנחלויות עם כוח אדם לשכר", 71 "התנחלויות עם אחראים", 73 "הסדרים עם כוח אדם לעסקאות אחרות", 76 "התנחלויות עם חייבים ונושים שונים" וכו'; ▪ חומר - חשבונות 10 "חומרים", 60 "התנחלויות עם ספקים וקבלנים", 62 "התנחלויות עם קונים ולקוחות" וכו'; ▪ תמחיר ייצור, או עלות - חשבונות 20 "ייצור עיקרי", 21 "מוצרים מוגמרים למחצה מייצור עצמי", 23 "ייצור עזר", 25 "הוצאות ייצור כלליות" וכו'. רואה החשבון הראשי מתמנה (מפוטר) על ידי ראש הארגון וכפוף אליו ישירות. בעבודתו, עליו להיות מונחה על ידי החקיקה של הפדרציה הרוסית ומסמכים משפטיים רגולטוריים, וכן להיות אחראי לעמידה בעקרונות החשבונאיים הכלולים בהם. החשב הראשי אחראי על: ▪ לגיבוש מדיניות חשבונאית; ▪ הבטחת בקרה ורישום של פעולות עסקיות בחשבונות; ▪ אספקת מידע תפעולי; ▪ עריכת דוחות כספיים בזמן; ▪ ביצוע ניתוח כלכלי במשותף עם שירותים אחרים. רואה החשבון הראשי יחד עם ראש הארגון חותם על מסמכים המשמשים לקבלת והנפקה של פריטי מלאי ומזומנים וכן על מסמכי הסדר. מסמכים אלו ללא חתימת רואה החשבון הראשיים נחשבים כפסולים ואינם מתקבלים לביצוע. לרואה החשבון הראשי אין זכות לקבל לביצוע ולביצוע מסמכים על עסקאות המנוגדות לחוק ומפרות משמעת פיננסית וחוזית. רואה החשבון הראשי מודיע לראש בכתב על מסמכים כאלה. מינוי והעברה של אחראים פיננסיים מתואם עם החשב הראשי. רשימתם, כמו גם רשימת הזכאים לחתום על מסמכים ראשוניים, מאושרת על ידי ראש הארגון, גם בהסכמה עם החשב הראשי. דרישות החשב הראשי לתיעוד עסקאות עסקיות ומתן מסמכים לשירות הנהלת החשבונות הן חובה לכל עובדי הארגון. לא ניתן להטיל על רואה החשבון הראשי תפקידים הקשורים ישירות לאחריות. אסור לו לקבל מזומן ופריטי מלאי בצ'קים ומסמכים אחרים. בארגונים קטנים, תפקידו של קופאי יכול להתבצע על ידי רואה החשבון הראשי בצו בכתב של ראש הארגון. עם שחרורו של רואה החשבון הראשי מתפקידו, התיקים מועברים למנהל החשבונות החדש שמונה (בהיעדרו של האחרון, לעובד שמונה בהוראת ראש). במקביל נבדקים מצב הדוחות הכספיים ומהימנות הנתונים. לאחר האימות נערך מעשה המאושר על ידי ראש הארגון. נושא 13. מדיניות חשבונאות המדיניות החשבונאית של ארגון מוגדרת כמכלול של שיטות חשבונאיות המשמשות אותו: תצפית ראשונית, מדידת עלויות, קיבוץ שוטף של עובדות של פעילויות פיננסיות וכלכליות והכללה סופית של תוצאותיה. ההליך ליצירת מדיניות חשבונאית מוסדר על ידי PBU 1/98 "מדיניות חשבונאית של ארגון" (אושרה בהוראת משרד האוצר של רוסיה מיום 09.12.1998 מס' 60n). ▪ שיטות החשבונאות כוללות: ▪ שיטות קיבוץ והערכת עובדות פעילות כלכלית; ▪ אופציות להחזר שווי נכסים; ▪ ארגון זרימת המסמכים; ▪ מלאי; ▪ שיטות לשימוש בחשבונות וברישומי חשבונות; ▪ שיטות לעיבוד מידע. בחירת המדיניות החשבונאית של הארגון נקבעת על פי הפרט שלו, לרבות מסחרי, מאפייני הארגון הניהולי, יעדים נוכחיים וארוכי טווח. ▪ המדיניות החשבונאית של הארגון מושפעת מ: ▪ תנאי מס ; ▪ הטבות; ▪ צורת בעלות; ▪ כישורי כוח אדם וכו'. מקום מיוחד במדיניות החשבונאית תופסים היבטים מתודולוגיים וארגוניים. היבטים מתודולוגיים כוללים: ▪ אפשרויות לחישוב פחת עבור רכוש קבוע ונכסים בלתי מוחשיים; ▪ נוהל רישום עסקאות לרכישת חומרים בחשבונות; ▪ שיטה להערכת מלאי; ▪ אפשרויות להתחשבנות בעלויות הייצור; ▪ הליך מחיקת הפקה כללית והוצאות עסקיות כלליות; ▪ רשימת עתודות שנוצרו. היבטים ארגוניים כוללים: ▪ בחירת טופס הנהלת חשבונות; ▪ ארגון העבודה של שירות הנהלת החשבונות; ▪ מערכת חשבונאות, דיווח ובקרה ייצור פנימית; ▪ ההליך לעריכת מצאי רכוש והתחייבויות; ▪ יישום של טבלת חשבונות עובד; ▪ טכנולוגיה לעיבוד מידע חשבונאי; ▪ נפח, עיתוי וכתובות למתן מידע; ▪ מערכת קשרים עם שירותי ביקורת. כאשר מפתחים מדיניות חשבונאית של ארגון, יש לזכור כי לאחר אישור בפקודת הראש, היא הופכת לחייבת משפטית. לפיכך, המדיניות החשבונאית צריכה לכלול היבטים מתודולוגיים וארגוניים, אשר צריכים להיות נתמכים בתקנות. סעיף II. חשבונאות בתחום הייצור נושא 14. חשבונאות מזומן 14.1. נוהל השמירה והשיקוף בחשבונאות של עסקאות מזומן כללים כלליים לאחסון, שימוש וחשבונאות של כספים נקבעים על ידי הבנק המרכזי של רוסיה. נכון להיום, המכתב של הבנק המרכזי של רוסיה מיום 22.09.1993 בספטמבר 40 מס' XNUMX "על אישור הנוהל לביצוע עסקאות מזומן בפדרציה הרוסית". בנוסף, עליך לעקוב אחר: ▪ תקנה של הבנק המרכזי של רוסיה מיום 05.01.1998 בינואר 14 מס' XNUMX-P "על הכללים לארגון מחזור מזומנים בשטח הפדרציה הרוסית"; ▪ חוק פדרלי מס' 22.05.2003-FZ מיום 54 במאי XNUMX "על השימוש בציוד קופה בעת ביצוע תשלומים במזומן ו(או) תשלומים באמצעות כרטיסי תשלום." לביצוע סילוק מזומנים, על כל ארגון להחזיק קופה ולנהל פנקס קופה בצורה שנקבעה. קבלת מזומנים בארגונים בהתנחלויות עם האוכלוסייה מתבצעת באמצעות קופות רושמות. החקיקה הנוכחית קובעת: ▪ חדר קופה מאובזר במיוחד; אחריות כספית מלאה של הקופאית; ▪ הגבלת יתרות מזומנים; ▪ הגבלת תקופת האחסון שלהם; ▪ כמות ומשך השימוש במקדמות עבור הוצאות עסקים ונסיעות. אם לארגון אין הזדמנות לספק חדר מאובזר במיוחד לקופה, יש צורך בכספת לאחסון כספים. בעת העסקת קופאי יש להכיר את הליך ביצוע עסקאות מזומן כנגד קבלה. עמו הסכם אחריות מלאה. החלפה זמנית של הקופאית מתבצעת בצו בכתב של המינהל. הסכם אחריות מהותית נכרת גם עם עובד מחליף. אם טבלת האיוש אינה מספקת תפקיד של קופאי, אז התפקידים הללו מוקצים על העובד לפי סדר השילוב. הארגון יכול להחזיק מזומנים בקופה שלו במסגרת המגבלות שקבע הבנק, בהסכמה עם ראש הארגון. במידת הצורך, ההגבלות על יתרות המזומנים נבדקות. ארגונים מחויבים למסור לבנק את כל המזומנים החורגים מהמגבלות שנקבעו על יתרת המזומנים בהישג יד באופן ובזמן המוסכם עם הבנקים הנותנים שירות. מסמכי קופה ראשיים הם מסמכים שפותחו על ידי הבנק המרכזי של רוסיה. קבלת מזומנים על ידי קופות ארגונים מתבצעת על פי פקודות קבלת מזומנים חתומות על ידי רואה החשבון הראשי או מי שהוסמך לכך בצו בכתב של ראש הארגון. בקבלת הכסף ניתנת קבלה לפקודת המזומנים הנכנסת חתומה על ידי החשב הראשי או מי שהוסמך לכך והקופאית. הקבלה מאושרת בחותמת (חותמת) של הקופה או בטביעת הקופה. הנפקת מזומנים מקופות ארגונים מתבצעת על פי פקודות מזומנים או מסמכים אחרים המבוצעים כדין (תשלום, שכר, בקשות להנפקת כסף, חשבוניות וכו') תוך הטלת חותמת על מסמכים אלו עם פרטי ההזמנה במזומן. מסמכים להנפקת כספים חייבים להיות חתומים על ידי ראש ורואה החשבון הראשי של הארגון או גורמים המוסמכים לכך. דרישות מיוחדות מוטלות על ביצוע פקודות מזומן. תיקונים אינם מותרים. מסמכי מזומן מבוצעים מתבטלים בחותמות מיוחדות ("התקבל" או "שולם"). כל הזמנות המזומנים הנכנסות והיוצאות נרשמות ביומן מיוחד (טופס מאוחד מס' K2). החשבונאות השוטפת של הכספים מתנהלת על ידי הקופאית בפנקס הקופה. הוא רושם את יתרת הכספים בתחילת היום, פעולות על הכנסות והוצאות (ליום), מסכם את התקבולים והתשלומים ומציג את היתרה בסוף היום. הרישומים בפנקס הקופה נשמרים בשני עותקים באמצעות נייר פחמן. העותק השני - ניתן להסרה - משמש כדוח קופאית. כל המסמכים הנכנסים והיוצאים מצורפים לדוח ובתום יום העבודה הם נמסרים למחלקת הנהלת החשבונות כנגד קבלת רואה החשבון. עם צורת הנהלת חשבונות אוטומטית, נוצרים מדי יום גיליונות נפרדים של פנקס הקופה בצורה של דיאגרמות מכונות: גיליון 1 - גיליון רופף של פנקס הקופה, גיליון 2 - דו"ח קופאי. בתום תקופת הדיווח, פנקס הקופה מאושר בחתימות החשב הראשי וראש הארגון, שרוכים ואטומים. בנוסף לדו"ח היומי של הקופאית, מתבצעת ביקורת בקופה תוך מגבלות הזמן שקבע המינהל. הביקורת צריכה להיות פתאומית, והיא צריכה להתבצע לפחות פעם בחודש. לפי הוראת ההנהלה נוצרת עמלת מלאי, במהלך הביקורת נבדקים כל המסמכים וכל הכספים גיליון אחר גיליון. התוצאה מתועדת. מ-21 בנובמבר 2001, בהתבסס על הנחיות הבנק המרכזי של רוסיה מיום 14.11.2001 בנובמבר 1050 מס' 60-U, נקבע הסכום המקסימלי של הסדרי מזומן בין ישויות משפטיות עבור עסקה אחת בסכום של XNUMX אלף רובל. 14.2. הליך פתיחת חשבונות סילוק בבנק וביצוע פעולות בהם המסמך הרגולטורי הקובע את ההליך לביצוע תשלומים ללא מזומן הוא הרגולציה של הבנק המרכזי של רוסיה מיום 03.10.2002 מס' 2-P "על תשלומים שאינם במזומן בפדרציה הרוסית" (כפי שתוקן ב-03.03.2003). לארגון יכולים להיות מספר חשבונות עו"ש בו-זמנית. לפי שיקול דעתה, היא בוחרת בבנק לפתיחת חשבון. הארגון יכול לבצע את כל סוגי הפעולות מכל חשבון סילוק. ההליך לפתיחת חשבונות וחשבונות אחרים, ביצוע וביצוע עסקאות נקבעים על ידי הבנק המרכזי של רוסיה. כדי לפתוח חשבון בנק, עליך לספק את המסמכים הבאים: ▪ עותק נוטריוני של התקנון (ועותק נוטריוני של ההסכם המכונן, אם קיים); ▪ עותק נוטריוני של תעודת הרישום בלשכת הרישום; ▪ עותק נוטריוני של אישור הרישום ברשות המסים; ▪ צילום קודים סטטיסטיים, באישור ראש הארגון וחותמת הארגון; ▪ צילום החלטת המייסד (פרוטוקול האסיפה הכללית של המייסדים) על מינוי ראש הארגון, באישור ראשו וחותמו; ▪ צילום צו מינוי רואה החשבון הראשי של הארגון, באישור ראשו וחותמו; ▪ אישורים מקרן הביטוח הלאומי, קרן ביטוח רפואי חובה וקרן הפנסיה; ▪ כרטיס בנק עם חתימות דוגמה נוטריוניות של ראש הארגון והחשב הראשי של הארגון. בעת שינוי שם הארגון, אופי פעילותו, הרכב בעלי החשבונות, מתבצעים תיקונים מתאימים בתיעוד, ובעת ארגון מחדש של הארגון מועברים לבנק מסמכים חדשים. כל הפעולות בחשבון מתבצעות על בסיס הנחיות כתובות של בעל החשבון: ▪ הפקדת סכומי מזומן - על סמך הודעה על תרומה במזומן; ▪ קבלת מזומן מהחשבון - שיק מזומן; ▪ העברות - הוראת תשלום, המחאת סילוק, בקשת תשלום-הזמנת. ללא קבלה, הבנק יכול למחוק כספים לתשלום עבור חשמל, אספקת חום, אספקת מים וכו' (חישובים לפי סדר התשלומים המתוכננים). כמו כן, ללא קבלה, המחיקה מתבצעת בהחלטת רשויות השיפוט והמס. הבסיס לרישום בפנקסי הנהלת חשבונות הם דפי בנק - פירוט כל העסקאות שבוצעו בחשבון לתקופה בצירוף עותקים של מסמכי תשלום. כל הרישומים בהצהרת האשראי משמעם קבלה לחשבון, לחיוב - מחיקה מהחשבון. טעויות שזוהו מתוקנות לאחר הסכם עם הבנק, אשר להן נקבע מועד - 10 ימים מיום קבלת ההצהרה. 14.3. סילוקים לפי צווי תשלום הוראת תשלומים היא הוראה של בעל החשבון (המשלם) לבנק המשרת אותו, הנערכת במסמך הסדר, להעביר סכום כסף מסוים לחשבון מקבל הכספים שנפתח בבנק זה או אחר. הבנק מבצע את הוראת התשלום בתוך התקופה הקבועה בחקיקה, או בתוך תקופה קצרה יותר שנקבעה בהסכם חשבון הבנק או שנקבעה על פי הנהלים העסקיים הנהוגים בבנקאות. הוראת התשלום תקפה למשך 10 ימים, כולל יום ביצועה. ניתן לבצע העברות כספים באמצעות פקודות תשלום: ▪ עבור טובין שסופקו, עבודה שבוצעה, שירותים שניתנו; ▪ לתקציבים מכל הרמות ולקרנות חוץ תקציביות; ▪ לצורך החזרת/הצבת זיכויים (הלוואות)/פיקדונות ותשלום ריבית עליהם; ▪ למטרות אחרות הקבועות בחוק או בהסכם. בהתאם לתנאי ההסכם הראשי ניתן להשתמש בצווי תשלום לתשלום מראש עבור סחורות, עבודות, שירותים או לביצוע תשלומים תקופתיים. פקודות תשלום מתקבלות בבנק ללא קשר לזמינות הכספים בחשבון המשלם. הבנק, לבקשת המשלם, מחויב להודיע לו על ביצוע הוראת התשלום לא יאוחר מיום העסקים שלאחר פניית המשלם לבנק, אלא אם נקבעה תקופה אחרת בהסכם חשבון הבנק. נוהל יידוע המשלם נקבע בהסכם חשבון הבנק. 14.4. התחשבנות בכספים המוחזקים במכתבי אשראי מכתב אשראי הוא התחייבות כספית מותנית המקובלת על ידי הבנק (להלן הבנק המנפיק) מטעם המשלם לבצע תשלומים לטובת מקבל הכספים בהצגת מסמכים התואמים את תנאיו של מקבל הכספים. את מכתב האשראי, או לאשר לבנק אחר (להלן הבנק המבצע) לבצע תשלומים כאמור. בנקים יכולים לפתוח את סוגי מכתבי האשראי הבאים: ▪ מכוסה (מופקד) ולא מכוסה (מובטח); ▪ ניתן לביטול ובלתי חוזר (ניתן לאשר). בעת פתיחת מכתב אשראי מכוסה (מופקד), הבנק המנפיק מעביר את סכום מכתב האשראי (הכיסוי) העומד לרשות הבנק המבצע על חשבון המשלם או את האשראי שניתן לו במשך כל תקופת החיוב. מכתב אשראי. בעת פתיחת מכתב אשראי לא מכוסה (מובטח), הבנק המנפיק מעניק לבנק המבצע זכות למחוק כספים מחשבון הכתב שלו בגובה מכתב האשראי. מכתב אשראי בר ביטול הינו מכתב אשראי הניתן לשינוי או ביטול על ידי הבנק המנפיק על בסיס הוראה בכתב של המשלם ללא הסכם מראש עם מקבל הכספים וללא כל התחייבות כלפיו של הבנק המנפיק לאחר משיכת מכתב האשראי. בלתי חוזר הינו מכתב אשראי שניתן לבטלו רק בהסכמת מקבל הכספים. מכתב האשראי מיועד להסדרים עם מקבל כספים אחד. הליך ההסדרים לפי מכתב אשראי נקבע בחוזה הראשי, המשקף: ▪ שם הבנק המנפיק; ▪ שם הבנק המשרת את מקבל הכספים; ▪ שם מקבל הכספים; ▪ סכום מכתב האשראי; ▪ סוג מכתב אשראי; ▪ שיטה להודיע למקבל הכספים על פתיחת מכתב אשראי; ▪ שיטת יידוע המשלם על מספר החשבון להפקדת כספים שפתח הבנק המבצע; ▪ רשימה מלאה ותיאור מדויק של מסמכים שסופקו על ידי מקבל הכספים; ▪ תקופת תוקף מכתב האשראי, מתן מסמכים המאשרים את אספקת הסחורה (ביצוע עבודה, מתן שירותים) ודרישות לביצוע מסמכים אלה; ▪ תנאי תשלום (עם או בלי קבלה); ▪ אחריות לאי מילוי (מילוי לא תקין) של התחייבויות. החוזה העיקרי עשוי לכלול תנאים נוספים הנוגעים להליך ההסדרים לפי מכתב אשראי. תשלום במסגרת מכתב אשראי מתבצע באופן ללא מזומן באמצעות העברת סכום מכתב אשראי לחשבון מקבל הכספים. תשלומים חלקיים במסגרת מכתב אשראי מותרים. 14.5. התחשבנות בהעברות במעבר המושג "העברות במעבר" משמש לתת דין וחשבון לתנועת כספים (העברות) במקרים בהם קיים פער זמנים בין רגע המחיקה המתועדת לרגע הזיכוי של הכספים לחשבון החשבונאי המתאים, באופן מיוחד: ▪ הכנסות ממכירת סחורות המיוצרות על ידי ארגונים העוסקים בפעילות מסחר, שהופקדו בקופות של מוסדות אשראי, קופות חיסכון או קופות דואר לצורך זיכוי לחשבון עו"ש או אחר של הארגון, אך עדיין לא זוכו עבור ייעודו מַטָרָה; ▪ כספים (העברות) במטבעות חוץ שהופקדו בקופות של מוסדות אשראי לצורך זיכוי לחשבון עו"ש או אחר של הארגון, אך טרם זוכו למטרה המיועדת להם. הבסיס לקבלת מסמכים כספיים להנהלת חשבונות הם קבלות של מוסד אשראי, קופת חיסכון, סניף דואר, עותקי דוחות נלוות למסירת התמורה לכונסים וכו'. אם מוסדות בנקאיים עורכים דוחות מחשבונות בנק בצורה שונה מהמקובל, והצהרות אלה מכילות מידע על סכומי הכספים שהתקבלו בארגון, אך טרם אושרו על ידי מסמכי הבנק להסדר, אזי ארגון משקף סכומים אלה בחשבונאות כ"העברות בדרך" ואינו זכאי להיפטר מהם עד שמוסד האשראי יקבל מסמכי פשרה המאשרים את התשלום. 14.6. הנהלת חשבונות עבור מסמכים כספיים בקופה של הארגון ניתן לאחסן מסמכים כספיים כמו שוברים בתשלום לבתי מנוח וסנטוריומים, בולי דואר, בולי מכס של המדינה, בולי שטר חליפין, כרטיסי נסיעה בתשלום ועוד. קבלות והנפקת מסמכים כספיים נערכים על בסיס כניסות והזמנות מזומנים יוצאות עם קופאית אוסף של הדו"ח על תנועת מסמכים כספיים. מסמכים כספיים מוערכים בחשבונאות בסכום העלויות בפועל לרכישתם. חשבונאות אנליטית מתנהלת על ידי סוגי מסמכים כספיים. נושא 15. חשבון מלאי 15.1. הרעיון והסיווג של מלאי המלאי הוא חלק מנכסי הארגון: ▪ משמש כחומרי גלם, חומרים וכדומה בייצור מוצרים המיועדים למכירה, ביצוע עבודה, מתן שירותים; ▪ מיועד למכירה; ▪ משמש לצרכי הניהול של הארגון. בהתאם ל-PBU 5/01 "חשבונאות למלאי" (אושרה בהוראת משרד האוצר של רוסיה מיום 09.06.2001 מס' 44n), מוצרים מוגמרים וסחורות שייכים אף הם למלאי. המלאי מסווג: ▪ לפי תפקיד ומטרה בתהליך הייצור; ▪ לפי מאפיינים טכניים. מבחינת התפקיד והמטרה בתהליך הייצור, המלאי מתחלק לעיקרי ולעזר. מלאי הייצור העיקריים הם אובייקטי העבודה המהווים את הבסיס למוצרים מיוצרים: ▪ חומרי גלם - מוצרי תעשיית הכרייה והחקלאות; ▪ חומרים בסיסיים - ייצור מוצרים; ▪ מוצרים חצי מוגמרים קנויים - חומרים שעברו עיבוד מסוים, אך טרם הפכו למוצרים מוגמרים; ▪ רכיבים - נכסים מהותיים המיועדים להשלמת האובייקט המיוצר. מלאי ייצור עזר הם חפצי עבודה המקנים לחפץ תכונות ואיכויות מסוימות (לכות, צבעים וכו') או משמשים לתחזוקת אמצעי העבודה (חומר סיכה וניקוי). סיווג לפי מאפיינים טכניים משמש בטכנולוגיית הייצור והארגון של חשבונאות אנליטית: ▪ חומרי גלם ואספקה ; ▪ רכשו מוצרים ורכיבים, מבנים וחלקים מוגמרים למחצה; ▪ דלק ; ▪ מיכלים וחומרי אריזה; ▪ חלקי חילוף; ▪ חומרים אחרים; ▪ חומרי בנייה ; ▪ חומרים שהועברו לעיבוד לצדדים שלישיים. כל אחת מהקבוצות הללו מחולקת לתת-קבוצות, שבהן ניתנת רשימה של שמות של חומרים עם תיאור של התכונות הטכניות שלהם. סיווג זה הוא הבסיס לפיתוח המינוח, כלומר רשימה שיטתית של כל החומרים המשמשים בייצור. לכל חומר מוקצה מספר נומנקלטורה (קוד). היחידה הנהלת חשבונות יכולה להיות: ▪ מספר המינוח של החומר ומלאי הייצור; ▪ מסיבה; ▪ קבוצה הומוגנית וכו'. לרואה החשבון עשויה להיות דעה כי יש לראות במספר הפריט כאובייקט לחשבונאות של מלאי. כמובן שזה לא נכון. מספר המינוח הוא רק ייעוד מותנה (קוד) של אובייקט אמיתי. לכן, היחידה החשבונאית של המלאי יכולה להיות סוג מסוים (שם) של המלאי או קבוצה (אצווה) של מלאי, אשר נקבע להם מספר הפריט המתאים. 15.2. הערכת מלאי עם הקבלה בחשבונאות, מלאי מוערך לפי עלות בפועל. בחשבונאות שוטפת, ארגונים יכולים להעריך חומרים במחיר ספר ולקחת בחשבון בנפרד סטיות בעלות החומרים בפועל ממחיר הספר. בדוחות הכספיים, חומרים מוערכים לפי עלות בפועל. העלות בפועל של מלאי שנרכש בתשלום היא סכום העלויות בפועל של הארגון לרכישתם. מע"מ ומסים אחרים הניתנים להחזר (למעט מקרים שנקבעו בחקיקה של הפדרציה הרוסית) אינם כלולים בעלות בפועל. העלויות בפועל כוללות: ▪ סכומים ששולמו בהתאם להסכם לספק (המוכר); ▪ הוצאות עבור שירותי מידע וייעוץ הקשורים לרכישת מלאי; ▪ מכס; ▪ עמלות ששולמו לארגון המתווך שדרכו נרכשו האספקה; ▪ עלויות רכישה ומסירת מלאי למקום השימוש בהם, כולל עלויות ביטוח; ▪ עלויות אחרות הקשורות ישירות לרכישת מלאי. העלות בפועל של מלאי שהתקבל בארגון במסגרת הסכם תרומה או ללא תשלום, וכן אלו שנותרו ממימוש רכוש קבוע ורכוש אחר, נקבעת על פי שווי השוק הנוכחי שלהם למועד הקבלה לחשבונאות. העלות בפועל במקרה זה כוללת את העלויות בפועל של הארגון עבור אספקת המלאי והבאתם למצב מתאים לשימוש. העלות בפועל של מלאי שנתרם כתרומה להון המורשה (מניות) של הארגון נקבעת על סמך ערכם הכספי שהוסכם על ידי מייסדי (המשתתפים) של הארגון, אלא אם כן נקבע אחרת בחקיקה של הפדרציה הרוסית. במקרה זה, העלות בפועל כוללת גם את העלויות בפועל של הארגון עבור אספקת המלאי והבאתם למצב מתאים לשימוש. העלות בפועל של מלאי כאשר הם מיוצרים על ידי הארגון עצמו נקבעת על סמך העלויות בפועל הקשורות לייצור של מלאים אלה. חשבונאות ויצירת עלויות לייצור מלאי מתבצעת על ידי הארגון באופן שנקבע לקביעת העלות של סוגי המוצרים הרלוונטיים. העלות בפועל של מלאי שהתקבל במסגרת חוזים הקובעים מילוי התחייבויות (תשלום) באמצעים לא כספיים היא עלות הנכסים שהועברו או יועברו על ידי הארגון. ערכם של נכסים כאלה מבוסס על המחיר שבו ישות תגבה בדרך כלל נכסים דומים בנסיבות דומות. עלויות הובלה ועלויות אחרות הקשורות להחלפה מתווספות לעלות המלאי שהתקבל ישירות או נכללות באופן ראשוני בהרכב עלויות ההובלה והרכש, אלא אם כן נקבע אחרת בחקיקה של הפדרציה הרוסית. אם הסכם החליפין קובע החלפת טובין לא שווים, הרי שההפרש ביניהם בצורה כספית נרשם אצל הגורם שהעביר את הסחורה בשווי גבוה יותר, בחיוב חשבון ההתחשבנות. החוב שנוצר נפרע באופן שנקבע בהסכם. הערכת שווי של מניות שאינן שייכות לארגון זה, אך נמצאות בשימוש או ברשותו, מתבצעת בסכום הקבוע בחוזה, או בסכום המוסכם עם בעליהן. בהעדר מחיר לעתודות אלו בחוזה או מחיר שסוכם עם הבעלים, ניתן להביאן בחשבון בהערכת שווי מותנית. הערכת השווי של מלאים, שערכו עם רכישתו נקבע במטבע חוץ, מתבצעת ברובל על ידי חישוב מחדש של הסכום במטבע חוץ לפי שער החליפין של הבנק המרכזי של רוסיה, החל מיום קבלת היתרות לחשבונאות. 15.3. הנהלת חשבונות למלאי הבסיס לקבלת חומרים להנהלת חשבונות הוא המסמכים העיקריים לקבלת והנפקת חומרים. עבור חומרים המתקבלים מבחוץ, הארגון מקבל: ▪ מסמכי תחבורה; ▪ חשבונית מהספק; ▪ תעודה ומסמכים נוספים בהתאם לתנאי הסכם הרכישה והמכירה. צו קבלה מונפקת במחסן (טופס בין-מגזרי סטנדרטי מס' M-4, שאושר על ידי הצו של הוועדה לסטטיסטיקה של רוסיה מתאריך 30.10.1997 באוקטובר 71 מס' XNUMXa). עבור מטענים הומוגניים בתפזורת המגיעים מספר פעמים במהלך היום מאותו ספק, מותר לערוך הזמנת קבלה אחת לכל היום. במהלך יום זה, כל קבלת סחורה נרשמת בגב ההזמנה, הנספרת בסוף היום, והסך הכל נרשם בפתק הקבלה. במקום הזמנה נכנסת, ניתן לגבש את הקבלה והפרסום של חומרים על ידי הדבקת חותמת על מסמך הספק (שטר מטען, שטר מטען), שהטביעתו מכילה את אותם פרטים כמו בהזמנה הנכנסת. במקרה זה, ממלאים את פרטי החותמת המצוינת ומכניסים את המספר הבא של ההזמנה הנכנסת. חותמת כזו שווה ערך להזמנת קבלה. אם כמות ואיכות החומרים שהגיעו למחסן אינן תואמות את נתוני הספק, החומרים מתקבלים בוועדה ועורכים תעודת קבלת חומרים (טופס בין-מגזרי סטנדרטי מס' M-7), המשמשת כבסיס. להגשת תביעה לספק או לארגון ההובלה. במקרה של עריכת תעודת קבלה, לא ניתנת הוראת זיכוי. לחומרים המגיעים מייצורם מונפקת חשבונית לתנועה פנימית של חומרים. חומרים המתקבלים לאחר פירוק הרכוש הקבוע מתגבשים בפעולה של הצבה של נכסים מהותיים שהתקבלו במהלך פירוק ופירוק של מבנים ומבנים (טופס בין-מגזרי סטנדרטי מס' M-35). אם מטעמי ייצור רצוי לשלוח חומרים ישירות למחלקת המשנה של הארגון, תוך עקיפת המחסן, נרשמות אצוות חומרים כאמור כפי שהתקבלו במחסן ומועברות למחלקת המשנה של הארגון. במקביל, במסמכי הקבלה וההוצאה של המחסן ובמסמכי הקבלה של אגף הארגון, מציינים כי החומרים התקבלו מהספק והוצאו לאגף מבלי להביאם למחסן (במעבר) . פעולות הקבלה והזמנות הקבלה נערכים ביום הגעת החומרים הרלוונטיים למחסן או במועדים אחרים שנקבעו על ידי הארגון, אך לא יאוחר מהמועדים הקבועים בחקיקות רגולטוריות לקבלת סחורה נכנסת. חומרים המתקבלים לשמירה נרשמים על ידי האחראי הכלכלי בספר מיוחד (כרטיס), מאוחסנים בנפרד במחסן ואינם נצרכים. פרסום החומרים שנרכשו על ידי גורמים אחראיים בארגון מתבצע באופן המקובל על בסיס מסמכים תומכים המאשרים את הרכישה (חשבונות וצ'קים של חנויות, קבלה על הזמנת קבלה במזומן - בקנייה מארגון אחר במזומן, מעשה או תעודת רכישה בשוק או מהאוכלוסיה), המצורפים לדו"ח המוקדם של האחראי. על בסיס מסמכים ראשוניים, רכישת החומרים באה לידי ביטוי ברישום החשבונאי: ▪ חוֹבָה חשבונות 10 "חומרים" - סכום העלויות בפועל לרכישת חומרים; ▪ חוֹבָה חשבונות 19 "מס ערך מוסף על חפצי ערך שנרכשו" - סכומי מע"מ על חשבוניות של צדדים שלישיים; ▪ אשראי חשבונות הסדר: 60 "הסדרים עם ספקים וקבלנים", 71 "חישובים עם אנשים אחראים", 76 "הסדרים עם חייבים ונושים שונים" וכו'. מע"מ מוצג להחזר מהתקציב על חומרים מהוונים ומשולם לצרכי ייצור והוא בא לידי ביטוי בחיוב חשבון 68 "חישובי מיסים ואגרות" ובזיכוי חשבון 19. חומרים המתקבלים מהמייסדים כתרומה להון הרשום מתקבלים לחשבונאות בעלות המוסכמת על המייסדים ונרשמים ברישום החשבונאי: ▪ חוֹבָה חשבונות 10 קרדיט חשבונות 75 "התנחלויות עם מייסדים". עלויות הארגון בפועל לאספקת מלאי והבאתו למצב מתאים לשימוש באות לידי ביטוי בחיוב חשבון 10, מע"מ - בחיוב חשבון 19 ובזיכוי חשבונות 60, 71, 76 וכו'. חומרים שהתקבלו במסגרת הסכם תרומה או ללא תשלום באים לידי ביטוי בשומה לפי שווי שוק נכון למועד הקבלה לחשבונאות: ▪ חוֹבָה חשבונות 10 קרדיט חשבונות 98 "הכנסה נדחית", תת-חשבון 2 "תקבולים ללא תשלום". עלויות הארגון בפועל לאספקת מלאי והבאתו למצב מתאים לשימוש באות לידי ביטוי בחיוב חשבון 10, מע"מ - בחיוב חשבון 19 ובזיכוי חשבונות 60, 71, 76 וכו'. תכונות של חשבונאות והערכה של חומרים בעת שימוש בחשבונות 15 ו-16. הערכת שווי חומרים בהנהלת חשבונות שוטפת יכולה להתבצע במחיר החשבונאי, שיכול להיות עלות הרכש המתוכננת או מחיר הרכישה של חומרים. במקרה זה, החשבונאות מאורגנת באמצעות חשבונות: 10 "חומרים", 15 "רכש ורכישה של נכסים מהותיים", 16 "סטייה בעלות נכסים מהותיים". העלות בפועל של חומרים שנרכשו באה לידי ביטוי בהתחשבנות בחיוב חשבון 15 ובזיכוי חשבונות 60, 71, 76, מע"מ - בחיוב חשבון 19 ובזיכוי חשבונות 60, 71, 76. הערך החשבונאי של חומרים שהתקבלו בפועל מחויבים לחיוב חשבון 10 מהזיכוי של חשבון 15. לפיכך, החיוב של חשבון 15 משקף את עלות החומרים בפועל, ואת הזיכוי - המחיר החשבונאי שלהם. ההפרש בין העלות בפועל של החומרים שהתקבלו לבין המחיר החשבונאי שלהם הוא סטייה של העלות בפועל מהמחיר החשבונאי, הנלקחים בחשבון בחשבון 16 "חריגה בעלות נכסי חומר". חריגות נמחקות מחשבון 15 לחשבון 16 באופן הבא: ▪ חוֹבָה חשבונות 16 קרדיט חשבונות 15 - אם העלות בפועל גבוהה מהמחיר החשבונאי; ▪ חוֹבָה חשבונות 15 קרדיט חשבונות 16 - אם העלות בפועל נמוכה ממחיר הספר. יתרת החיוב של חשבון סיום 15 מציגה את העלות בפועל של חומרים במעבר. חריגות החיוב והזיכוי מהמחירים החשבונאיים שנצברו בחשבון 16 מחויבות בחשבונות עלויות הייצור, ככלל, ביחס לעלות החומרים המשמשים בייצור (במחירים): ▪ חוֹבָה חשבונות 20 "ייצור ראשוני", 23 "ייצור עזר", 25 "עלות יקרה מדי" 26 "עלויות שוטפות כלליות", 28 "נישואים בהפקה". אם המחיר החשבונאי של החומרים בהם נעשה שימוש נמוך מעלותם בפועל, מתבצעת רישום נוסף בזיכוי חשבון 16; ▪ חוֹבָה חשבונות 20, 23, 25, 26, 28. רישום נוסף בשיטת "היפוך אדום" מתבצע בזיכוי חשבון 16 אם המחיר החשבונאי של החומרים הנצרכים גבוה מעלותם בפועל. 15.4. הנהלת חשבונות לשחרור מלאי שחרור חומרים לצרכי הייצור עם צריכת המערכת מתבצע על בסיס מגבלות שנקבעו מראש. מחלקת האספקה קובעת גבול לנושא החומרים לייצור, בהתבסס על תעריפי צריכת החומרים המאושרים. השחרור המוגבל של חומרים מהמחסן מונפק באמצעות כרטיסי גדר (טופס בין-מגזרי סטנדרטי מס' M-8). חומרים שהונפקו באופן לא סדיר מונפקים עם חשבונית דרישה (טופס בין-מגזרי סטנדרטי מס' M-11). העברת חומרים ממחסן אחד למשנהו מופקת חשבונית על העברת חומרים פנימית. שחרור החומרים בא לידי ביטוי באגף הנהלת חשבונות על בסיס מסמכי שחרור חומרים לזכות חשבון 10 בהתכתבות עם חיוב חשבונות 20, 23, 25 וכו'. הערכת שווי מלאי במהלך השחרור לצרכי הארגון. בהתאם ל-PBU 5/01, לארגונים יש את הזכות, בעת שחרור חומרים לייצור וסילוק אחר, להעריך אותם באחת מהדרכים הבאות: ▪ בעלות של כל יחידה; ▪ בעלות ממוצעת; ▪ בעלות החומרים הראשונים שנרכשו בזמן - שיטת FIFO; ▪ בעלות החומרים העדכניים ביותר שנרכשו - שיטת LIFO. שיטת הערכת השווי שנבחרה צריכה להיות קבועה במדיניות החשבונאית של הארגון. הערכת העלות של כל יחידה יכולה להיות מיושמת על ארגונים עם מגוון קטן של מוצרים המבצעים הזמנות מיוחדות, כאשר ניתן לעקוב אחר השימוש בחומרים בייצור ולארגן חשבונאות כזו. בהערכת מלאי בעלות ממוצעת, נהוג לכל סוג (קבוצת) מלאי לקבוע את עלות היחידה הממוצעת על ידי חלוקת העלות הכוללת של סוג (קבוצת) המלאים במספרן. לפי שיטת ה-FIFO, העלות בפועל של מלאי שנמחק נקבעת כעלות החומרים שנרכשו מלכתחילה, תוך התחשבות בעלות המלאי הרשומה בתחילת החודש, כלומר, בעלות הרכישה הראשונה ב. זְמַן. שיטת LIFO מבוססת על ההנחה כי יש להעריך את המלאי, הראשון שנכנס לייצור, לפי עלות הרכישות האחרונות. 15.5. הנהלת חשבונות לסילוק מלאי להתחשבות במכירה וסילוק אחר של פריטי מלאי, נועד חשבון תוצאות תפעוליות 91 "הכנסות והוצאות אחרות". סילוק חומרים כתרומה להון המורשה (מניות) של ארגונים אחרים מטופל כהשקעות לטווח ארוך. העלות בפועל של חומרים מועברים באה לידי ביטוי בזיכוי חשבון 10 "חומרים" וחיוב חשבון 58 "השקעות פיננסיות". ההפרש בין העלות בפועל להערכת השווי המוסכמת של החומרים המועברים נמחק: ▪ ב חיוב חשבונות 91-2 "הוצאות אחרות" אַשׁרַאי חשבונות 58 - אם השווי המוסכם נמוך מהערך בספרים של החומרים; ▪ ב חיוב חשבונות 58 и אשראי חשבונות 91-1 "הכנסה אחרת" - אם העלות המוסכמת גבוהה מעלות החומרים בפועל. מכירת חומרים לצד שלישי באה לידי ביטוי בהנהלת חשבונות עם העברת חומרים וחתימה על מסמכי קבלה, אלא אם כן נקבע בחוזה הליך שונה להעברת הבעלות לקונה. על סך חובו של הרוכש, מבוצעת רישום בחיוב חשבון 62 "התנחלויות עם קונים ולקוחות" וזיכוי חשבון 91-1. העלויות הכרוכות בביצוע באות לידי ביטוי בחיוב חשבון 91-2 ובזיכוי חשבונות ההוצאות וההתנחלויות: 44 "הוצאות מכירה", 60 "התנחלויות עם ספקים וקבלנים", 70 "הסדרים עם כוח אדם בגין שכר עבודה" , 76 "הסדרים עם חייבים ונושים שונים וכו'. מע"מ על מכירת חומרים מחויב בחיוב חשבון 91-2 ובזיכוי חשבון 68 "חישובי מיסים ואגרות", תת-חשבון "חישובי מע"מ" . עלות החומרים בפועל נמחקת לחיוב חשבון 912 ולזיכוי חשבון 10. כאשר חומרים נפטרים עקב העברה ללא תשלום, העלות בפועל נמחקת לחיוב חשבון 91-2 ולזיכוי חשבון 10. ההפסד מההעברה ללא תשלום נמחק ממקורות עצמיים לחיוב חשבון 99 "רווח והפסד" וזיכוי חשבון 91-9 "יתרת הכנסות והוצאות אחרות". במקרה של העברת חומרים ללא תשלום, מע"מ משולם על ידי הצד המעביר. סכום המע"מ שנצבר בא לידי ביטוי בחיוב חשבון 91-2 ובזיכוי חשבון 68, תת-חשבון "הסדרי מע"מ". מחיקת נכסים מהותיים שאבדו כתוצאה מאסונות טבע ומקרי חירום אחרים מחייבת אישור חירום. ההפסד במקרה זה מיוחס לתוצאה הכספית ומתבטא בחיוב חשבון 94 "מחסור והפסדים מפגיעה בחפצי ערך" ובזיכוי חשבון 10 "חומרים", ולאחר מכן נמחק לחיוב חשבון 99 " רווחים והפסדים" מהזיכוי של חשבון 94. 15.6. מלאי מלאי כדי להבטיח את מהימנות הדוחות החשבונאיים והכספיים, ארגונים נדרשים לערוך מלאי של נכסים מהותיים. (על הנוהל והתנאים לביצוע מלאי ראה: נושא 5, שאלה 5.2.) המלאי מתבצע על ידי ועדת המלאי, הממונה בהוראת ראש הארגון, בנוכחות גורם אחראי כלכלית וכל חברי הוועדה. מלאי עודף המזוהה במהלך המלאי מטופל במחירי שוק, ובמקביל ערכם מיוחס לארגונים מסחריים לתוצאות כספיות בחיוב חשבון 10 "חומרים" ובזיכוי חשבון 91-1 "הכנסות אחרות". חסרים ונזקים למלאי נמחקים בעלותם בפועל לחיוב חשבון 94 "מחסור והפסדים מפגיעה בחפצי ערך", זיכוי חשבון 10 "חומרים", חשבון המשנה המקביל (במונחי המחיר החוזי (החשבון) של המלאי), זיכוי חשבון 10, תת-חשבון "עלויות רכש הובלה" או חשבון 16 "סטייה בעלות החומרים" (במונחים של חלק בעלויות ההובלה והרכש). מניות פגומות הניתנות לשימוש בארגון או למכירה (בהפחתת סימון) זוכות במקביל במחירי שוק, תוך התחשבות במצבן הפיזי (עם ירידה בהפסדי הנזק בסכום זה) בחיוב חשבון 10 "חומרים" ו. הזיכוי של חשבון 94. מחסור ונזקים בגבולות השחיקה מחויבים מזיכוי חשבון 94 לחיוב החשבונות: 20 "ייצור ראשי", 23 "ייצור עזר", 25 "עלויות ייצור כלליות", 26 "הוצאות כלליות" וכו'. מחסור. מעבר לנורמות ההתשה מיוחס לחשבון העבריינים מהזיכוי של חשבון 94 לחיוב חשבון 73 "התנחלויות עם כוח אדם לפעולות אחרות", תת-חשבון 2 "הסדרים עם כוח אדם לפיצויים בגין נזק מהותי". אם לא מזוהים העבריינים או שבית המשפט סירב לגבות מהם הפסדים, אזי הפסדים ממחסור ופגיעה במלאי נמחקים מהארגון המסחרי לתוצאות כספיות בחיוב חשבון 91-2 מזיכוי חשבון 94. מלאי שאבד (נהרס) כתוצאה מאסונות טבע, שריפות, תאונות ומקרי חירום אחרים נמחקים בעלות בפועל מזיכוי חשבון 94 לחיוב חשבון 99 "רווחים והפסדים", תת-חשבון "הוצאות חריגות". פיצויי ביטוח המתקבלים כפיצוי בגין אובדן אסונות טבע, שריפות, תאונות ומקרי חירום אחרים, מטופלים כחלק מהכנסות הארגון בשעת חירום בחיוב חשבון 51 "חשבונות הסדר" ובזיכוי חשבון 99. נושא 16. חשבונאות להשקעות לטווח ארוך 16.1. נכסים לא שוטפים: מושג, סוגים ▪ רכוש קבוע (רכוש קבוע) - אמצעי עבודה המשמשים לביצוע הפעילות הפיננסית והכלכלית של הארגון לתקופה העולה על 12 חודשים. מדובר במבנים, מבנים, תחבורה, ציוד, טכנולוגיית מחשוב וכו'. ▪ השקעות הכנסה בנכסים מהותיים - הוצאות הארגון בדמות השקעות במבנים, ציוד ונכסים אחרים בעלי מבנה מהותי, הניתנים על ידי הארגון לשימוש זמני לצורך הפקת הכנסה. ▪ נכסים בלתי מוחשיים הם העלויות ארוכות הטווח של ארגון לרכוש זכויות בלעדיות לתוצאות של פעילות אינטלקטואלית הנובעות מפטנטים, תעודות ומסמכי הגנה אחרים. קטגוריה זו כוללת גם הוצאות ארגוניות הנובעות בעת יצירת ישות עסקית בדמות תרומה להון המורשה ושווי המוניטין העסקי של הארגונים הנרכשים. ▪ השקעות בנכסים לא שוטפים - השקעות ארוכות טווח של ארגון ברכישה (בנייה) של רכוש קבוע, יצירה ורכישה של נכסים בלתי מוחשיים. ▪ השקעות פיננסיות ארוכות טווח - השקעות של ארגון בניירות ערך של חברות מניות, ניירות ערך חוב ממלכתיים ופרטיים, הון מורשים (מניות) של ארגונים אחרים (סעיף 3 ל-PBU 19/02). 16.2. קביעת העלות הראשונית של חפצים בעת הרכישה העלות הראשונית של הרכוש הקבוע שהורם על ידי המייסדים כתרומה להון הרשום היא השווי הכספי שהוסכם על המייסדים, אלא אם כן נקבע אחרת בחוק. (אם החלק הנומינלי של חלקו של חבר חברה בהון הרשום של החברה, המשולם בתרומה לא כספית, הוא יותר מ-200 שכר מינימום, יש להעריך תרומה כזו על ידי שמאי בלתי תלוי.) העלות הראשונית כולל גם את העלויות בפועל של הארגון למשלוח חפצים והבאתם למצב מתאים לשימוש. עבור רכוש קבוע שהתקבל במסגרת הסכם תרומה (ללא תשלום), העלות הראשונית מוכרת כשווי השוק הנוכחי שלהם למועד הקבלה לחשבונאות. העלות הראשונית כוללת גם את העלויות בפועל של הארגון עבור משלוח חפצים והבאתם למצב מתאים לשימוש (על פי סעיף 575 של הקוד האזרחי של הפדרציה הרוסית, רק מתנות כאלה מותרות בין ארגונים מסחריים, הערך מתוכם אינו עולה על 5 שכר מינימום. על פי סעיף 168 של הקוד האזרחי של הפדרציה הרוסית, עסקה שאינה עומדת בדרישה זו של החוק או פעולות משפטיות אחרות, עשויה להיות בטלה והצדדים יידרשו להחזיר את מה שקיבלו במסגרת העסקה. הגבלה זו על תרומה ללא תמורה אינה חלה אם הרכוש הקבוע נתרמו על ידי ארגונים או יחידים ללא מטרות רווח). מסמכים לקביעת שווי השוק יכולים להיות: ▪ נתונים על מחירי מוצרים דומים שהתקבלו בכתב מארגון היצרן; ▪ מידע על רמת המחירים הזמינה לרשויות הסטטיסטיקה. נתונים מבדיקות וארגונים מסחריים; ▪ מידע על רמות המחירים המתפרסמות בתקשורת; ▪ חוות דעת מומחה לגבי העלות של רכוש קבוע בודד. העלות הראשונית של רכוש קבוע שנרכש תמורת עמלה היא סכום כל עלויות הרכישה בפועל. מע"מ ומסים אחרים הניתנים להחזר (למעט כפי שנקבע בחקיקה של הפדרציה הרוסית) אינם כלולים בעלות הראשונית. העלויות בפועל של רכישת רכוש קבוע יכולות לכלול: ▪ סכומים ששולמו בהתאם להסכם לספק (המוכר); ▪ סכומים ששולמו לארגונים עבור שירותי מידע וייעוץ הקשורים לרכישת מערכת הפעלה; ▪ דמי רישום, מכס, פטנטים ותשלומים דומים אחרים שנעשו בקשר עם רכישת (קבלה) של זכויות בחפץ; ▪ מסים שאינם ניתנים להחזר ששולמו בקשר עם רכישת רכוש קבוע; ▪ עמלות ששולמו לארגון המתווך שבאמצעותו נרכש הרכוש הקבוע; ▪ הוצאות אחרות הקשורות ישירות לרכישה והבאת מערכת ההפעלה למצב שבו הן מתאימות לשימוש למטרות המיועדות. הוצאות עסקיות כלליות והוצאות דומות אחרות אינן כלולות בעלות הראשונית של רכוש קבוע, אם הן אינן קשורות ישירות לרכישתם, בנייתם או ייצורם. העלות הראשונית של הרכוש הקבוע שהתקבל במסגרת הסכם הקובע מילוי התחייבויות באמצעים לא כספיים מוכרת כעלות הנכס המועבר, המורכבת ממחיר המכירה (הרכישה). כלומר, על בסיס המחיר, שפועל כמחיר השוק של הערכים המועברים. פעולה זו מתגבשת על ידי הסכם חליפין, לפיו כל צד פועל כקונה ומוכר בו זמנית, אין התחשבנות במזומן.