|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

הערות הרצאה, דפי רמאות

השקעות. הערות ההרצאה: בקצרה, החשוב ביותר

מדריך / הערות הרצאה, דפי רמאות תוכן העניינים

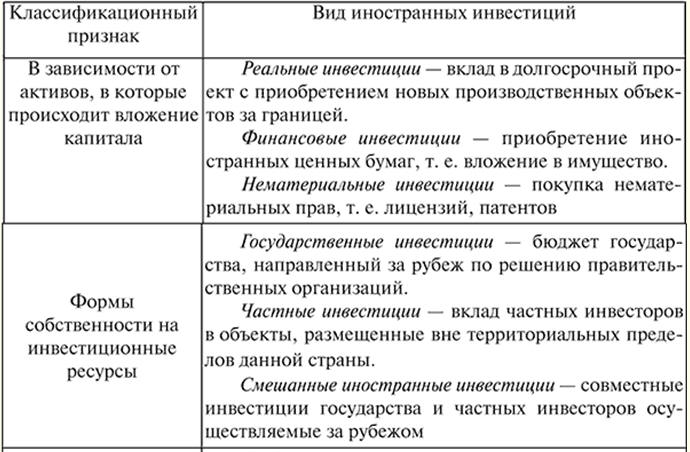

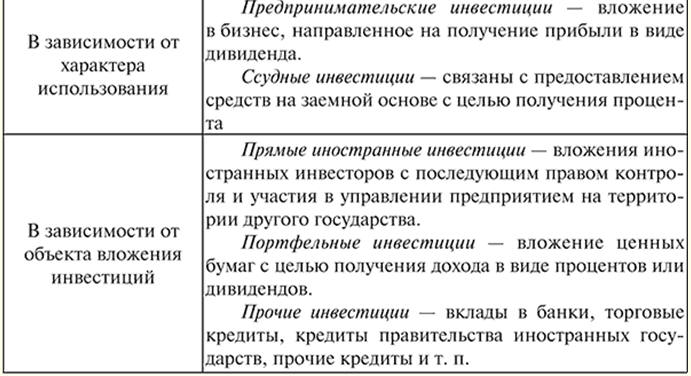

הרצאה מס' 1. מהות, הגדרה, סיווג וסוגי השקעות 1. מהות והגדרה של השקעות השקעה - זוהי השקעה של ההון של הנושא במשהו כדי להגדיל את הכנסתו לאחר מכן. חוליה הכרחית בתהליך היא החלפת רכוש קבוע בלוי בחדשים. יחד עם זאת, הרחבת הייצור יכולה להתבצע רק באמצעות השקעות חדשות שמטרתן לא רק ליצור יכולות ייצור חדשות, אלא גם לשפר ציוד או טכנולוגיות ישנות. זה מה שעושה את ההיגיון הכלכלי של השקעה. השקעות נחשבות כתהליך המשקף את תנועת הערך, וכקטגוריה כלכלית - יחסים כלכליים הקשורים לתנועת הערך המושקע ברכוש קבוע. מכלול העלויות - זוהי השקעת הון ארוכת טווח בתחומי המשק השונים, המיושמת בצורה של השקעה ממוקדת של הון לתקופה מסוימת בתעשיות ומגזרי משק שונים, וכן בפעילויות עסקיות וסוגים אחרים. לייצר הכנסה. עצם המושג "השקעה" פירושו השקעות הון במגזרי המשק, לא רק במפעל, אלא גם בארץ ובחו"ל. השקעה - זה חיסכון בכסף למחר כדי להיות מסוגל לקבל יותר בעתיד. חלק אחד מההשקעה הוא מוצרי צריכה, הם מונחים בצד במלאי (השקעות להגדלת המלאי). אבל המשאבים שמופנים להרחבת הייצור (רכישת מבנים, מכונות ומבנים) - זה עוד חלק מההשקעה. 2. סיווג וסוגי השקעות ההשקעות מתחלקות ל: 1) האינטלקטואלים מכוונים להכשרה והסבה מחדש של מומחים בקורסים, העברת ניסיון, רישיונות וחידושים, פיתוחים מדעיים משותפים; 2) יצירת הון - עלות תיקונים גדולים, רכישת קרקע; 3) ישירות - השקעות שנעשו על ידי גורמים משפטיים ויחידים בעלי זכות להשתתף בניהול המיזם ובבעלותם המלאה של המיזם או שליטה ב-10% לפחות מהמניות או מהון המניות של המיזם; 4) תיק - אי מתן זכות למשקיעים להשפיע על עבודתן של חברות וחברות המושקעות בניירות ערך ארוכי טווח, רכישת מניות; 5) השקעות ריאליות לטווח ארוך במגזר ייצור החומר; 6) כספי - חובות חוב של המדינה; 7) אגירה - זה השם של השקעות שבוצעו במטרה לצבור אוצרות. הם כוללים השקעות בזהב, כסף, מתכות יקרות אחרות, אבנים יקרות ומוצרים העשויים מהן, וכן פריטי אספנות. תכונה ספציפית שכיחה של השקעות אלו היא היעדר הכנסה שוטפת עליהן. רווח מהשקעות מסוג זה יכול לקבל המשקיע רק בשל הגידול בערך חפצי ההשקעה עצמם, כלומר בשל ההפרש בין מחירי הקנייה והמכירה. במשך זמן רב ברוסיה, סוג ההשקעה של אגירה היווה למעשה את צורת ההשקעה היחידה האפשרית, ועבור משקיעים רבים היא עדיין נותרה הדרך העיקרית לאגירה וצבירת הון. שלטים ההשקעות הן: 1) ביצוע השקעות על ידי משקיעים שיש להם מטרות משלהם; 2) יכולת ההשקעות לייצר הכנסה; 3) אופי תכליתי של השקעה הונית בחפצי השקעה ומכשירים; 4) תקופה מסוימת של השקעה; 5) שימוש במשאבי השקעה שונים, המאופיינים בתהליך היישום לפי ביקוש, היצע ומחיר. על פי אופי היווצרות ההשקעות במאקרו-כלכלה המודרנית, נהוג להבחין בין השקעות אוטונומיות להשקעות מושריות. היווצרות הון חדש, ללא קשר לשיעור הריבית או רמת ההכנסה הלאומית, נקראת השקעה אוטונומית. הופעתן של השקעות אוטונומיות קשורה לגורמים חיצוניים - חידושים (חידושים), הקשורים בעיקר להתקדמות טכנית. תפקיד מסוים בהופעתה זו ממלא על ידי התרחבות השווקים הזרים, גידול אוכלוסיה, כמו גם הפיכות ומלחמות. דוגמה להשקעה אוטונומית היא השקעה של ארגונים ממלכתיים או ציבוריים. הם קשורים לבניית מבנים צבאיים ואזרחיים, כבישים וכו'. היווצרות הון חדש כתוצאה מעלייה ברמת ההוצאות הצרכניות נופלת תחת השקעה מושרית. הדחיפה הראשונה לצמיחה כלכלית ניתנת על ידי השקעות אוטונומיות, הגורמות לאפקט מכפיל, וכבר בהיותן תוצאה של הכנסה מוגברת, השקעות הנגרמות מובילות לצמיחה עתידית שלה. זה יהיה שגוי לקשר את הצמיחה של ההכנסה הלאומית רק להשקעה יצרנית. למרות העובדה שהם קובעים באופן ישיר את הגידול בכושר הייצור והתפוקה, עדיין יש לציין כי צמיחה זו מושפעת גם באופן משמעותי, אם כי בעקיפין, מהשקעות בתחום הייצור הלא-חומרי, והמגמה העולמית היא שחשיבותן. בהגדלה נוספת של הגדלת הפוטנציאל הכלכלי. כספים המוחזקים להשקעה הם בעיקר בצורת מזומן. ישנן עלויות רכוש קבוע שמסווגות בבירור כעלויות הון או עלויות תפעול רגילות. עלויות הון כוללות בדרך כלל: 1) תוספות: רכוש קבוע חדש המגדיל את כושר הייצור מבלי להחליף ציוד קיים; 2) חידוש או החלפה של ציוד שנרכש כדי להחליף את אותם נכסים קבועים בעלי קיבולת זהה בקירוב; 3) השבחה או מודרניזציה של הוצאות הוניות, המובילות להחלפה או שינוי בפועל של רכוש קבוע. עלויות הייצור כוללות: תחזוקה ותיקון, פחת, ביטוח, מיסים, רכוש. ההשקעות נעשות באמצעות הלוואות, הוצאות מזומן ישירות ורכישת ניירות ערך. מנקודת מבט פיננסית, מטרת ניתוח השקעות הון היא למנוע הוצאות הוניות מיותרות באמצעות תכנון ותקצוב מתאימים של הוצאות הון. הדבר מצריך: עדכון מתמיד של אמצעי הייצור, זיהוי הצורך בהחלפה או שיפור של ציוד. אל תחכו, גם אם זה יכול לעבוד עוד כמה שנים, הבלאי הסופי של הרכוש הקבוע עלול להיות מסוכן. חשוב ביותר להחזיק בכספים על מנת לממן הוצאות הוניות מבלי לסכן את התוכניות הפיננסיות ארוכות הטווח של המיזם. משאבי השקעה כולם אמצעי ייצור מיוצרים. כל סוגי הכלים, המכונות, הציוד, המפעל, המחסן, כלי הרכב ורשת ההפצה המשמשים בייצור סחורות ושירותים ואספקתם לצרכן הסופי. מוצרי השקעה (אמצעי ייצור) שונים ממוצרי צריכה. האחרונים מספקים את הצרכים באופן ישיר, בעוד שהראשונים עושים זאת בעקיפין, ומספקים ייצור של מוצרי צריכה. כאשר מתייחסים לכסף המשמש לרכישת מכונות, ציוד ואמצעי ייצור אחרים, מנהלים מדברים לרוב על "הון כסף". הון ריאלי הוא משאב כלכלי, כסף או הון פיננסי, מכונות, ציוד, מבנים ויכולות יצרניות אחרות. למעשה, השקעות מייצגות את ההון שבו מוכפל העושר. ההשקעות מסווגות: 1) מבחינת השקעות: אמיתי; ב) פיננסי; 2) לפי תקופת השקעה: א) טווח קצר ב) לטווח בינוני; ג) לטווח ארוך; 3) לצורך השקעה: א) קווים ישרים; ב) תיק; 4) מבחינת השקעות: א) ייצור; ב) אי ייצור; 5) לפי צורות בעלות על משאבי השקעה: פרטי; ב) מדינה; ג) זר; ד) מעורב; 6) לפי אזור: א) בתוך הארץ; ב) בחו"ל; 7) לפי סיכון: א) אגרסיבי; ב) בינוני; ג) שמרני. על פי תנאי ההשקעות מבחינים בין השקעות לטווח קצר, בינוני וארוך. עבור השקעות לטווח קצר, השקעה של כספים לתקופה של עד שנה אופיינית. תחת השקעות לטווח בינוני להבין את השקעת הכספים לתקופה של שנה עד שלוש שנים, והשקעות לטווח ארוך מושקעות לשלוש או יותר. על פי צורות הבעלות, מבחינים בין השקעות פרטיות, ממלכתיות, זרות ומשותפות (מעורבות). במסגרת השקעות פרטיות (שאינן ממלכתיות) מבינים את ההשקעה של משקיעים פרטיים: אזרחים ומפעלים בעלי בעלות שאינה ממלכתית. השקעה ציבורית - אלו הן השקעות ציבוריות המבוצעות על ידי רשויות ומנהלים, כמו גם מפעלים בצורת בעלות ממלכתית. הם מבוצעים על ידי הרשויות המרכזיות והמקומיות והמינהל על חשבון תקציבים, כספים חוץ תקציביים וכספים שאולים. ההשקעות העיקריות כוללות השקעות של אזרחים זרים, חברות, ארגונים, מדינות. תחת השקעות עצמיות (מעורבות). להבין את ההשקעות שבוצעו על ידי גופים כלכליים מקומיים וזרים. על אֵזוֹרִי להבחין בין השקעות בארץ ובחו"ל. השקעה מקומית (לאומית) כוללת השקעה של כספים בתוך המדינה. השקעות בחו"ל (השקעות זרות) מובנות כהשקעות של כספים בחו"ל על ידי תושבי חוץ (הן ישויות משפטיות והן יחידים) בחפצים ובמכשירים פיננסיים של מדינה אחרת. השקעות משותפות מבוצעות במשותף על ידי נתיני המדינה ומדינות זרות. על בסיס מגזרי, השקעות נבדלות במגזרים שונים במשק, כגון: תעשייה (דלק, אנרגיה, כימיקלים, פטרוכימיה, מזון, אור, עיבוד עץ ועיסת נייר, מתכות ברזליות ולא ברזליות, הנדסת מכונות ועיבוד מתכת, וכו'), חקלאות, בנייה, תחבורה ותקשורת, מסחר סיטונאי וקמעונאי, הסעדה ציבורית וכו'. השקעות הנעשות בצורה של השקעות הוניות מחולקות לברוטו ולנטו. השקעה ברוטו - משמשים לשמירה והגדלה של הון קבוע (רכוש קבוע) ומניות. הם מורכבים מפחת, שהוא משאבי ההשקעה הדרושים לפיצוי על הפחת של רכוש קבוע, תיקונם, השבתם לרמה הקודמת שקדמה לשימוש בייצור, ומההשקעה נטו, כלומר השקעה הונית על מנת להגדיל את הרכוש הקבוע עבור בניית מבנים ומבנים, ייצור והתקנה של ציוד חדש נוסף, שיפוץ ושיפור מתקני ייצור קיימים. ברמת המיקרו, להשקעה יש תפקיד חשוב מאוד. הם נחוצים כדי להבטיח תפקוד תקין של המיזם, מצב פיננסי יציב וגידול ברווחים של ישות כלכלית. חלק ניכר מההשקעות מופנה לתחום החברתי-תרבותי, לענפי מדע, תרבות, חינוך, בריאות, תרבות גופנית וספורט, אינפורמטיקה, הגנת הסביבה, לבניית מתקנים חדשים בענפים אלו, שיפור הציוד והטכנולוגיות המשמשים בהם, ויישום חידושים. יש השקעות באנשים ובהון אנושי. מדובר בהשקעה בעיקר בחינוך ובבריאות, ביצירת קרנות המבטיחות התפתחות ושיפור רוחני של הפרט, חיזוק בריאות האנשים והארכת חיים. יעילות השימוש בהשקעות תלויה במידה רבה במבנה שלהן. מבנה ההשקעות מובן כהרכבן לפי סוגים, לפי כיוון שימוש, לפי מקורות מימון וכו'. רווחיות - זהו הקריטריון החשוב ביותר ליצירת מבנה הקובע את עדיפות ההשקעות. מקורות השקעה שאינם ממלכתיים מכוונים לתעשיות רווחיות עם מחזור הון מהיר. יחד עם זאת, מגזרי המשק עם רווחיות נמוכה של כספים מושקעים נותרו לא מושקעים במלואם. השקעות יתר מובילות לאינפלציה, בעוד שהשקעה חסרה מובילה לדפלציה. הקיצוניות הללו של המדיניות הכלכלית מנוהלות על ידי אסטרטגיה יעילה בתחומי המסים, ההוצאה הציבורית, הצעדים המוניטריים והפיסקליים המיושמת על ידי הממשלה. במערכת הרבייה, ללא קשר לצורתה החברתית, ההשקעות ממלאות את התפקיד החשוב ביותר בחידוש והגדלת המשאבים היצרניים, וכתוצאה מכך, בהבטחת שיעורי צמיחה כלכליים מסוימים. בייצוג של רבייה חברתית כמערכת של ייצור, חליפין וצריכה, ההשקעות מתייחסות לשלב הראשון של הייצור ומהוות את הבסיס החומרי להתפתחותו. 3. השקעות ריאליות ופיננסיות השקעות פיננסיות הן רכישת ניירות ערך, והשקעות ריאליות הן השקעות הון בתעשייה, חקלאות, בנייה, חינוך וכו'. בהשקעות אמיתיות, התנאי העיקרי להשגת היעדים המיועדים הוא שימוש בנכסים לא שוטפים רלוונטיים לייצור מוצרים ומכירתם לאחר מכן. זה כולל שימוש במבנים הארגוניים והטכניים של עסק חדש שהוקם כדי למשוך רווחים במהלך הפעילות הסטטוטורית של מיזם שנוצר עם משיכת השקעות. השקעות פיננסיות מייצגים השקעת הון במכשירי השקעה פיננסיים שונים, בעיקר ניירות ערך, על מנת להשיג את היעדים שנקבעו בעלי אופי אסטרטגי וטקטי כאחד. השקעה בנכסים פיננסיים מתבצעת במסגרת פעילות ההשקעות של המיזם, הכוללת קביעת יעדי השקעה, פיתוח ויישום תוכנית השקעות. תוכנית ההשקעות כוללת בחירה של מכשירי השקעה פיננסיים יעילים, היווצרות ותחזוקה של תיק מכשירים פיננסיים מאוזנים על ידי פרמטרים מסוימים. הגדרת יעדי השקעה היא הראשונה וקובעת את כל השלבים הבאים של תהליך ההשקעה הפיננסית. השקעות פיננסיות מחולקות לאסטרטגיות ולתיק. השקעות פיננסיות אסטרטגיות צריכות לסייע למימוש המטרות האסטרטגיות של פיתוח הארגון, כגון הרחבת תחום ההשפעה, גיוון מגזרי או אזורי של הפעילות, הגדלת נתח שוק על ידי "לכידת" מיזמים מתחרים, רכישת מיזמים שהם חלק מהשרשרת הטכנולוגית האנכית. של ייצור. לכן, הגורם העיקרי המשפיע על שווי הפרויקט עבור משקיע כזה הוא קבלת הטבות נוספות לפעילותו העיקרית. לכן, משקיעים אסטרטגיים הם בעיקר מפעלים מתעשיות קשורות. השקעות פיננסיות בתיק מבוצעות במטרה להרוויח או לנטרל אינפלציה כתוצאה מהשמה אפקטיבית של מזומנים זמניים בחינם. מכשירי השקעה במקרה זה הם סוגים רווחיים של מכשירים כספיים או סוגים רווחיים של מכשירי מניות. סוג ההשקעה האחרון הופך למבטיח יותר ויותר ככל ששוק המניות המקומי מתפתח. מהמנהל הפיננסי במקרה זה נדרש ידע טוב בהרכב הבורסה והמכשירים שלה. השקעות פיננסיות כוללות השקעות: 1) במניות, אג"ח, ניירות ערך אחרים שהונפקו הן על ידי מפעלים פרטיים והן על ידי המדינה, רשויות מקומיות; 2) במטבעות חוץ; 3) בפיקדונות בנקאיים; 4) בחפצי אגירה. השקעות פיננסיות מכוונות רק באופן חלקי להגדלת ההון הריאלי, רובן הן השקעה לא פרודוקטיבית של הון. בכלכלת שוק, מבנה ההשקעות הפיננסיות נשלט על ידי השקעות פרטיות. השקעה ציבורית היא מכשיר חשוב למימון גירעון (שימוש בהלוואות ציבוריות לכיסוי גירעונות תקציביים). השקעה בניירות ערך יכולה להיות אינדיבידואלית וקולקטיבית. השקעה אישית היא רכישה של ניירות ערך ממשלתיים או תאגידיים בהנפקה הראשונית או בשוק המשני, בבורסה או בשוק מעבר לדלפק. השקעה קולקטיבית מאופיינת ברכישת מניות או מניות של חברות השקעות או קרנות. השקעה בניירות ערך מציעה למשקיעים את ההזדמנויות הגדולות ביותר ואת הגיוון הגדול ביותר. הדבר חל על כל סוגי העסקאות המבוצעות בעסקאות בניירות ערך, וכן על סוגי ניירות הערך עצמם. בכל העולם, סוג זה של השקעה נחשב למשתלמת ביותר. השקעה במטבעות חוץ היא אחד מסוגי ההשקעה הפשוטים ביותר. זה מאוד פופולרי בקרב משקיעים, במיוחד בכלכלה יציבה ואינפלציה נמוכה. ישנן הדרכים העיקריות הבאות להשקעה במטבע חוץ: 1) רכישת מטבע מזומן בבורסת המטבע; 2) כריתת חוזה עתידי באחת מבורסות המטבע; 3) פתיחת חשבון בנק במטבע חוץ; 4) רכישת מטבע חוץ במזומן בבנקים ובמשרדי חליפין. היתרונות המוחלטים של השקעה בפיקדונות בנקאיים הם הפשטות והנגישות של צורת השקעה זו, במיוחד עבור משקיעים בודדים. השקעות פיננסיות, הפועלות כצורת השקעה עצמאית יחסית, הן במקביל גם חוליה בדרך להמרת הון להשקעה אמיתית. מאחר שחברות מניות הופכות לצורה הארגונית והמשפטית העיקרית של מפעלים, שפיתוח והרחבת הייצור שלהם מתבצע באמצעות כספים שאולים ונלווים (הנפקת חוב וניירות ערך עסקיים), השקעות פיננסיות מהוות את אחד האפיקים להון. זרימה לייצור אמיתי. בעת הקמת וארגון חברה משותפת, במקרה של הגדלת ההון הרשום, מונפקות תחילה מניות חדשות ולאחר מכן השקעות ריאליות. לפיכך, להשקעות פיננסיות יש תפקיד חשוב בתהליך ההשקעה. השקעות ריאליות בלתי אפשריות ללא השקעות פיננסיות, והשקעות פיננסיות מקבלים את המסקנה ההגיונית שלהן ביישום השקעות ריאליות. השקעות ריאליות כוללות השקעות: 1) בהון קבוע; 2) למלאי; 3) לנכסים בלתי מוחשיים. בתורו, השקעות ברכוש קבוע כוללות השקעות הוניות והשקעות בנדל"ן. השקעות הון מבוצעות בצורה של השקעה של משאבים כספיים וחומרים וטכניים ביצירת שכפול של רכוש קבוע באמצעות בנייה חדשה, הרחבה, בנייה מחדש, ציוד מחדש טכני, כמו גם שמירה על יכולות הייצור הקיים. בהתאם לסיווג המקובל בעולם, נדל"ן פירושו קרקע, וכן כל מה שנמצא מעל ומתחת לפני האדמה, לרבות כל החפצים המחוברים אליה, ללא קשר אם הם ממקור טבעי או שנוצרו בידי אדם. . בהשפעת ההתקדמות המדעית והטכנולוגית ביצירת הבסיס החומרי והטכני של הייצור, התפקיד של המחקר המדעי, הכישורים, הידע והניסיון של העובדים הולך וגדל. לכן, בתנאים מודרניים, עלויות המדע, ההשכלה, ההכשרה וההכשרה של כוח אדם וכן הלאה, הינן פרודוקטיביות במהותן ובמקרים מסוימים נכללות בתפיסה של השקעה אמיתית. מכאן שבהרכב ההשקעות הריאליות בולט המרכיב השלישי - השקעות בנכסים בלתי מוחשיים. אלה כוללים: הזכות להשתמש בקרקע, משאבי טבע, פטנטים, רישיונות, ידע, מוצרי תוכנה, זכויות מונופול, הרשאות (כולל רישיונות לסוגים מסוימים של פעילויות), עלויות ארגוניות, סימני מסחר, סימני מסחר, מחקר ופיתוח - פיתוח עיצוב , עבודות עיצוב וסקירות וכו'. 4. השקעות לטווח קצר ולטווח ארוך השקעות לטווח ארוך מושקעות לתקופה של שלוש שנים ומעלה, השקעות לטווח קצר לתקופה של שנה או יותר. ניהול יעיל של כל תחומי הפעילות של המיזם מבטיח התפתחות מוצלחת בתנאי תחרות סבירה. זה גם קשור ישירות לתהליך המורכב של השקעה לטווח ארוך. כידוע, יישום נכון ומהיר של אמצעים בתחום זה מאפשר לארגון לא רק לא לאבד את היתרונות העיקריים במאבק מול המתחרים לשמירה על שוק המכירות של מוצריו, אלא גם לשפר את טכנולוגיות הייצור, ולכן להבטיח עוד יותר. תפקוד יעיל וצמיחה ברווחים. במסגרת תוכנית אסטרטגית אחת, שפותחה על מנת להבטיח את יישום התפיסה הכללית, מבוצעות כל תפקידי הניהול העיקריים. אי אפשר להפריז בחשיבותו של תכנון אסטרטגי. ניהול תחומי פעילות כגון ייצור, שיווק, השקעה דורש עקביות עם המטרה הכוללת (תפיסה כללית של פיתוח) העומדת בפני המיזם. חלוקת המשאבים, היחסים עם הסביבה החיצונית (ידע שוק), המבנה הארגוני ותיאום עבודת המחלקות השונות בכיוון אחד מאפשרים למפעל להשיג את מטרותיו ולנצל את הכספים הזמינים בצורה הטובה ביותר. בחירת דרכי פיתוח ההשקעות במסגרת תוכנית אסטרטגית אחת אינה משימה קלה. השגת היעדים שנקבעו קשורה בפיתוח ויישום של אסטרטגיות מיוחדות. אסטרטגיית השקעה לטווח ארוך היא אחת מהן. זהו תהליך מסובך למדי, שכן גורמים פנימיים וחיצוניים רבים משפיעים על מצבו הפיננסי והכלכלי של המיזם בדרכים שונות. הערכת האפקטיביות של השקעות הון מחייבת פתרון של מספר בעיות שונות. אבל הבחירה באסטרטגיית השקעה ארוכת טווח יכולה להיעשות רק לאחר ביצוע מחקר יסודי כדי להבטיח את אימוץ הגרסה האופטימלית של החלטות ניהול. גישה כזו בשלב הראשון של התכנון האסטרטגי מאלצת הסתכלות רחבה ומגוונת יותר על שימוש בטכניקות ומודלים אנליטיים שונים המצדיקים אימוץ של כיוון אסטרטגי ספציפי. לאחרונה, בניית מודלים התורמים להערכת הסיכויים לפיתוח השקעות של ארגונים הפכה לפופולרית יותר ויותר. מודלים מאפשרים למנהלים לבחור את המאפיינים האופייניים ביותר, הפרמטרים המבניים והתפקודיים של אובייקט הבקרה, כמו גם להדגיש את הקשרים העיקריים שלו עם הסביבה החיצונית והפנימית של הארגון. המשימות העיקריות של דוגמנות בתחום הפעילות הפיננסית וההשקעות הן בחירת אפשרויות להחלטות ניהוליות, חיזוי אזורי עדיפות לפיתוח וזיהוי רזרבות לשיפור היעילות של המיזם בכללותו. השימוש בסוגים שונים של מטריצות, בנייה וניתוח של מודלים של הגורמים הראשוניים של מערכות זכה לפופולריות רחבה בהשקעה לטווח ארוך. פוטנציאל הייצור והכלכלי פירושו זמינות של נכסים קבועים וטכנולוגיות התואמות לרמת הפיתוח הטכנית הנוכחית, כמות מספקת של הון חוזר, אנשי ניהול וייצור מוכשרים ביותר, כמו גם כמות מספקת של משאבים כספיים עצמיים ואפשרות. של גישה חופשית לכספים שאולים. ישנם שלושה מדדים שעל בסיסם נבחרת אסטרטגיית ההשקעה: הפוטנציאל הייצור והכלכלי של המיזם, האטרקטיביות של השוק ומאפייני איכות המוצר (עבודות, שירותים). כל אחד מהם הוא אינדיקטור מורכב. כל מצב ספציפי מרמז על קו מסוים של התנהגות בהשקעה לטווח ארוך. אם נעריך אותם לפי מאפיינים משותפים, כגון היקף השקעות הון, סוגי שכפול של נכסים קבועים, זמן ההשקעה, מידת הסיכון המקובלת ועוד כמה אחרים, אז מוצע לייחד חמש אסטרטגיות אפשריות לטווח ארוך- השקעה לטווח ארוך: 1) התפתחות אגרסיבית (צמיחה פעילה); 2) צמיחה מתונה; 3) שיפור ברמה קבועה של צמיחה; 4) בלימת המיתון ופיתוח מוצרים חדשים; 5) המרה אקטיבית או חיסול. האסטרטגיה של צמיחה מתונה מאפשרת לארגונים לצמצם במידת מה את קצב התפתחותם וצמיחתם בהיקפי הייצור. כעת אין צורך להגדיל משמעותית את פוטנציאל הייצור שלכם בזמן קצר יחסית. אם שוק זה כבר נוצר, אזי על המיזם, ככלל, להשקיע בהרחבה מתקדמת של פעילותו, וכן להקצות כספים להגדלת היתרונות התחרותיים שלו, בפרט, לשיפור מאפייני האיכות של מוצריו, מגזר השירותים, שיועיל גם למאבק התחרותי. הרצאה מס' 2. מאפיינים ומהות כלכלית של השקעות 1. צורות ודרכי הסדרת המדינה המדינה מסדירה את פעילות ההשקעות לפיתוח קשרי שוק במדינה. תפקידה הרגולטורי של המדינה גדל במשבר, כמו גם רפורמות. לעומת זאת, היא נחלשת כשהכלכלה יציבה ותנוחה. תקנת המדינה של פעילות ההשקעות מתבצעת על ידי רשויות המדינה של הפדרציה הרוסית בהתאם לחוק הפדרלי מ-25.02.1999 בפברואר 39 מס' XNUMX-FZ "על פעילות השקעה בפדרציה הרוסית, המתבצעת בצורה של השקעות הון". צורות ודרכי הסדרת המדינה, וכן נוהל קבלת החלטות וביצוע בחינת פרויקטים, נחשפים בפרק השלישי של חוק זה. תקנת המדינה כוללת: 1) רגולציה עקיפה (הסדרת תנאי פעילות ההשקעה); 2) השתתפות ישירה של המדינה בפעילויות השקעות. המשימה של רגולציה עקיפה היא ליצור תנאים נוחים ליישום פעילויות השקעה. רגולציה זו סייעה לפיתוח שיטות השפעה שונות המעודדות התפתחות פעילויות השקעה. שיטות ההשפעה כוללות: הגנה על האינטרסים של המשקיעים, מדיניות פחת, מדיניות מס ואמצעי השפעה נוספים. תנאים נוחים לפיתוח פעילויות השקעה מבוצעים על ידי: 1) הקמת משטרי מס שאינם בעלי אופי אינדיבידואלי; 2) הגנה על האינטרסים של המשקיעים; 3) אספקת קרקע ומשאבי טבע לשימוש בתנאים מועדפים; 4) הרחבת הקמת מתקנים חברתיים ותרבותיים תוך שימוש רב בכספים מהאוכלוסייה או ממקורות אחרים שאינם תקציביים; 5) יצירה ופיתוח של רשת מידע וניתוח לדירוג; 6) יישום מדיניות אנטי מונופול; 7) הרחבת הזדמנויות להלוואות; 8) פיתוח ליסינג מימוני בפדרציה הרוסית; 9) שערוך רכוש קבוע בהתאם לשיעורי האינפלציה; 10) סיוע ביצירת קרנות השקעה משלהם. ההשתתפות הישירה של המדינה בפעילויות השקעות מסייעת ביישום השקעות הון על חשבון התקציב הפדרלי. צורות ההשתתפות הישירה הן: 1) פיתוח ומימון של פרויקטים המיושמים על ידי הפדרציה הרוסית, כמו גם אלה הממומנים מהתקציב הפדרלי; 2) הכנת אומדנים לציוד מחדש טכני של מתקנים הממומנים מהתקציב הפדרלי; 3) מתן ערבויות מדינה על חשבון התקציבים של הישויות המרכיבות את הפדרציה הרוסית; 4) הנחת כספים בתנאי תשלום, דחיפות והחזר; 5) הבטחת חלק מהמניות בבעלות המדינה, שמכירתם באמצעות שוק ניירות הערך אפשרית רק לאחר פרק זמן מסוים; 6) ביצוע בדיקה של פרויקטי השקעה בהתאם לחקיקה של הפדרציה הרוסית; 7) הגנה על השוק הרוסי מפני אספקת חומרים מיושנים עתירי אנרגיה ובלתי אמינים; 8) פיתוח נורמות וכללים ושליטה על שמירתם; 9) הנפקת הלוואות ערובה; 10) מעורבות בתהליך ההשקעה של פרויקטי בנייה שהושעו זמנית ומתקנים בבעלות המדינה; 11) מתן כספים על סמך תוצאות מכרזים למשקיעים רוסים וזרים. הנוהל לקבלת החלטות לגבי השקעות הון של המדינה נקבע על ידי אמנות. 13 לחוק הפדרלי מיום 25.02.1999 בפברואר 39 מס' XNUMX-FZ "על פעילויות השקעה בפדרציה הרוסית המתבצעת בצורה של השקעות הון". החלטות מתקבלות בהתאם לחקיקה של הפדרציה הרוסית על ידי רשויות ציבוריות. התקציב הפדרלי של הפדרציה הרוסית מספק הוצאות על מימון השקעות הון של המדינה. הם צריכים להיות חלק מהעלויות ליישום תוכניות ממוקדות פדרליות ואזוריות. לשכת החשבונות של הפדרציה הרוסית מפעילה בקרה על השימוש היעיל בכספים. כל פרויקטי ההשקעה כפופים לבדיקת מומחים לפני אישורם. הדבר מתבצע ללא קשר למקורות המימון וצורות הבעלות על המתקן. מתבצעת בדיקה למניעת פגיעה בזכויות של יחידים וישויות משפטיות ובאינטרסים של המדינה וכן להערכת יעילותן של השקעות הון. בהתאם ל-Ch. 5 לחוק הפדרלי "על פעילות השקעות בפדרציה הרוסית, המבוצעת בצורה של השקעות הון" הרגולציה של פעילות ההשקעה מתבצעת על ידי ממשלות מקומיות. השיטות והצורות של רגולציה כזו זהות לאלו ברמה הפדרלית. אבל ניתן להשתמש גם באחרים, אך לא בניגוד לחקיקה של הפדרציה הרוסית. 2. רווח כמקור השקעה כל עליית הרווח נקבעת על ידי גורם המחיר. ארגונים מנסים לפצות על המחסור במשאבים כספיים על ידי העלאת מחירי המוצרים שלהם. עם זאת, מחירים גבוהים יותר מובילים לבעיות במכירת מוצרים וכתוצאה מכך מובילים לירידה בייצור. זה יכול לאיים על פשיטת רגל של ארגונים רבים. הממשלה מפתחת צעדים שיקלו על הפירמות לייצר את המשאבים הכספיים הדרושים לפיתוח הייצור, במיוחד מכיוון שהם מהווים כיום את אחד המקורות העיקריים להשקעות הון במשק. עם זאת, לאור הצפי לאינפלציה גבוהה והיעדר תחרות על שוק המוצרים המיוצרים בענפים רבים, לשחרור משאבים למימון השקעות הון אין כשלעצמו השפעה חשובה על החלטות ההשקעה. האינפלציה הגואה פיחתה את הכספים העצמיים של הפירמות שהתקבלו מניכויי הפחת, ומקור זה להשקעות הון ירד למעשה. על מנת להגביר את הקיימות של הצטברויות כאלה של מפעלים, החליטה הממשלה באוגוסט 1992 לשער נכסים קבועים כדי לקבוע את ערכם בספרים, שיתאים למחירים ולתנאי רבייה. עלייה בעלות הפחת והרכוש הקבוע של ארגונים ביחס לשיעור האינפלציה נותנת עלייה במקורות הכספים העצמיים למימון השקעות הוניות. הגנה אנטי-אינפלציונית על הקרן השוקעת עשויה להפוך לאחד האמצעים המשמעותיים להגדלת פעילות ההשקעות המקומיות באמצעות הצמדה מתמדת למדד הערך בספרים של הרכוש הקבוע. הגידול החד בגירעון בתקציב המדינה לא מאפשר לסמוך על פתרון בעיות השקעה באמצעות מקורות מימון ריכוזיים. אם הכספים התקציביים אינם מספיקים כמקור פוטנציאלי להשקעה ציבורית, המיזם ייאלץ לעבור להלוואות במקום מימון תקציבי שאינו בר-החזר. תתחזק הפיקוח על השימוש הממוקד בהטבות האשראי. כדי ליצור ערבויות להחזר ההלוואה, תורחב מערכת של שעבוד נכסים במקרקעין, למשל, קרקע. כך נקבע בחוק מיום 29.05.1992 מס' 2872-ט' "על המשכון". השקעות מרוכזות של המדינה מתוכננות להיות מופנות ליישום תוכניות אזוריות, יצירת מתקנים מבניים יעילים מאוד, התגברות על ההשלכות של מצבי חירום, אסונות טבע, שמירה על תשתית פדרלית ופתרון הבעיות הכלכליות והחברתיות הדחופות ביותר. משיכת כספי ציבור לתחום ההשקעות על ידי מכירת מניות של ארגונים מופרטים וקרנות השקעה היא לא רק מקור השקעה, אלא גם אחת הדרכים להגן על חסכונותיהם של האזרחים מפני אינפלציה. ניתן לעורר את פעילות ההשקעות של האוכלוסייה באמצעות קביעת ריביות גבוהות יותר על פיקדונות אישיים בבנקי השקעות בהשוואה למוסדות בנקאיים אחרים, משיכת משאבים כספיים מהאוכלוסייה לבניית דיור, מתן זכות מסוימת לאזרחים המשתתפים בהשקעה במפעל. לרכוש את מוצריה במחיר מפעל וכו'. לצורך הזרמת חסכונות משקי הבית לשוק ההון, דרושים ארגונים פיננסיים מתווכים. עם זאת, יש צורך לספק הגנה למי שרוצה להשקיע את כספו בשווי מניות. לצורך כך נקבעת פיקוח ממלכתי קפדני על ארגונים המתיימרים למשוך כספים מהאוכלוסייה. הגורם העיקרי המשפיע על מצב האפשרויות הפנימיות למימון השקעות הון הוא חוסר יציבות פיננסית וכלכלית. החיסכון של המפעלים והאוכלוסייה מופחת עקב אינפלציה, מה שמקטין משמעותית את אפשרויות ההשקעה של מפעלים אלה. עם זאת, היעדר יכולת השקעה מקומית יכול להיחשב יחסי. 3. תמיכה רגולטורית בפעילויות השקעה הסדרת פעילות ההשקעות צריכה להיות רציונלית מבחינת תוצאות ומאוזנת מבחינת גמישות. זה בלתי אפשרי ללא יצירת צורות משפטיות מסוימות. החוק קובע את המסגרת הרגולטורית, קובע את עמדתו של נושא פעילות ההשקעה, קובע אחריות משפטית, קובע את השימושים השונים בפעילות ההשקעה ומפקח על היחסים בין המשתתפים, לרבות עם המדינה. לנורמות משפטיות מספר אופי: מתירני, אוסר, מחייב ומעורר. בכלכלת שוק, תפקידם העיקרי של הרגולטורים הכלכליים והמשפטיים הוא לעורר ולכוון את תהליך ההשקעה לפיתוח מאוזן של הכלכלה הלאומית. הרגולציה המשפטית של פעילות ההשקעות בפדרציה הרוסית מתבצעת על ידי שני חוקים. הראשון הוא חקיקת השקעות מיוחדת, השני הוא אזרחי וכלכלי. חקיקת ההשקעות שולטת ומכוונת את ההליך למשיכת השקעות מקומיות וזרות. פעולות משפטיות בסיסיות של רגולציה כללית: 1) הקוד האזרחי של הפדרציה הרוסית; 2) קוד קרקע של הפדרציה הרוסית; 3) קוד מס של הפדרציה הרוסית; 4) דיני תת-קרקע; 5) חוק על הבנק המרכזי של הפדרציה הרוסית; 6) חוק בנקים ופעילות בנקאית; 7) חוק הפרטת מפעלים ממלכתיים ועירוניים; 8) פעולות חקיקה בנושאי מיסוי, פעילות סחר חוץ וכו'. מספר חוקים של רגולציה מיוחדת: 1) חוק פדרלי מ-9 ביולי 1999 מס' 160-FZ "על השקעות זרות של הפדרציה הרוסית"; 2) חוק פדרלי מס' 5-FZ מ-1999 במרץ 46 "על הגנת הזכויות והאינטרסים הלגיטימיים של משקיעים בשוק ניירות הערך"; 3) חוק פדרלי מ-29 באוקטובר 1998 מס' 164-FZ "על חכירה מימונית (ליסינג)"; 4) חוק פדרלי מ-16 ביולי 1998 מס' 102-FZ "על משכנתא (משכון מקרקעין)"; 5) חוק פדרלי מ-25 בפברואר 1998 מס' 39-FZ "על פעילויות השקעה בפדרציה הרוסית המתבצעת בצורה של השקעות הון"; 6) חוק פדרלי מ-21 ביולי 1997 מס' 112-FZ "על חלקות תת-קרקעיות, זכות השימוש שניתן להעניק על בסיס שיתוף ייצור"; 7) חוק פדרלי מס' 22-FZ מיום 1996 באפריל 39 "על שוק ניירות הערך"; 8) חוק פדרלי מ-30 בדצמבר 1995 מס' 225-FZ "על הסכמי שיתוף ייצור". רגולציה משפטית מיוחדת של פעילות השקעות מיוצגת על ידי פעולות משפטיות רגולטוריות, ולכן היא בעלת אופי מורכב. שלוש רמות של פעולות רגולטוריות של המסגרת הרגולטורית לפעילויות השקעה: 1) חקיקתי: א) כוח משפטי עליון - חוקים חוקתיים ופדרליים פדרליים; ב) אמנות בינלאומיות; ג) החקיקה של נושאי הפדרציה; 2) תקנון: א) צווים של נשיא הפדרציה הרוסית; ב) החלטות בין-ממשלתיות; ג) תקנות ממשלתיות; ד) הסכמים כלכליים זרים של נתיני הפדרציה הרוסית; ה) פעולות מחלקתיות - פקודות והחלטות של המשרדים והמחלקות של הפדרציה הרוסית; ו) החלטות והחלטות של גופי ממשל עצמי מקומיים; 3) מקומי, המיוצג על ידי מערכת של מעשים בעלי אופי אינדיבידואלי: א) פעולות מנהליות של משתתפים בפעילויות השקעה; ב) הסכמים משפטיים (המבוססים על המשפט הציבורי והפרטי הבינלאומי, משפט אזרחי ועבודה של הפדרציה הרוסית). לנושא ההשקעה חשוב להכיר את כל עיקרי הוראות החוק על מנת למנוע טעויות שעלולות להביא בהמשך לתוצאות גרועות. יש צורך לעורר פעילות השקעה בשל סיכוני השקעה גבוהים והעלות הגבוהה של משאבי האשראי. מערכת התמריצים הנוכחית מיושמת בצורת הטבות מס ומכס והיא בעלת אופי פיסקלי. תמריצי מס הניתנים על ידי הישויות המרכיבות את הפדרציה למשקיעים חלים על כל המסים המרכיבים את תקציב המשקיעים. היתרונות הנפוצים ביותר הם: 1) על מס הכנסה; 2) ארנונה; 3) מס הובלה; 4) מס על פעולות בניירות ערך; 5) בלו בתעשיות מיצוי. בעבר, ההטבות ניתנו בזהירות ובטווח מצומצם מאוד, לאחרונה - כמעט בכל מקום ובמגוון רב. זו מגמה מוזרה מצד הרשויות האזוריות. בעיקרון, התוכנית להענקת הטבות מס על ידי נושאי הפדרציה תלויה ב: 1) סכום ההשקעה; 2) סוג הפעילות של הנבדק; 3) משך מתן ההטבות; 4) מטרת ההשקעות. ישנם שלושה כיוונים עיקריים לפיתוח המערכת להמרצת פעילות ההשקעות: 1) מתן כספים תקציביים למבנים שאינם ממלכתיים על בסיס בר-החזר; 2) יישום עקרון זכויות הקניין (השקעות הון מוקצות מהתקציב הפדרלי לפיתוח רכוש פדרלי, ומתקציב העירייה - לפיתוח רכוש עירוני); 3) שוויון זכויות משקיעים - ניתנות ערבויות לזכויות והגנה על השקעות לכל המשקיעים. התקנות מכוונות מטבען להענקת תמריצי מס נוספים ומתן ערבויות תקציביות למשקיעים. כדי ליזום התאוששות יציבה של השקעות, יש צורך בסביבה נוחה לפעילות השקעות, וכן בפיתוח שיטות וצורות רגולציה כלכלית המתחשבות במצב ההשקעות האמיתי. תפקידה ומקומה של המדינה במשק המעבר בכלל ובפרט בתהליך ההשקעה הוא נושא שנוי במחלוקת בין מדענים. המטרה העיקרית שלהם היא למצוא תשובה לשאלה לגבי תפקידה הספציפי של המדינה בכלכלת שוק. המשימה העיקרית של המדינה היא ליצור תנאים נוחים לצמיחת ההשקעות הפרטיות תוך הגבלת תפקידה כמשקיע ישיר. מערכת המעבר הכלכלית, נכים, דורשת השתתפות פעילה יותר של המדינה. כך מראה הנוהג הכלכלי הרוסי בעשור האחרון. השתתפות המדינה מתבצעת לא רק ביצירת בסיס חוקי לפעילותם של משקיעים פרטיים, אלא גם בהשקעה ישירה להשגת השינויים המבניים הנדרשים. אי אפשר להפריז בתפקיד המיוחד של ההשקעה הציבורית. זהו המנוף החשוב ביותר למודרניזציה של מבנה הכלכלה הלאומית, להתגבר על חוסר פרופורציות מסוימות שהצטברו בתקופה הסובייטית והפוסט-סובייטית. הרצאה מס' 3. השקעות זרות 1. יציאת הון בשנים האחרונות הופיעו ברוסיה מפעלים ויזמים שצברו הון גדול. כספים גדולים מועברים לבנקים מערביים עקב המצב הכלכלי הלא יציב במדינה. היה צפוי שרוסיה תפנה למלווים זרים כדי לממן השקעות גדולות יותר ככל שהמדינה תתאקלם ליחסי השוק. זה לא קורה, ולכן זרימת המשאבים הכספיים מרוסיה גדולה פי כמה מהזרימה שלהם. בשנת 1993, רוסיה הנפיקה הלוואות גדולות יותר ללווים זרים מאשר הלוואות בעצמה. העודף בחשבון השוטף של רוסיה (כאשר אזרחים מלווים יותר כסף ממה שהם לווים) היה כ-10 מיליארד דולר. הדבר הגביר את "רעב" ההשקעות במדינה והוביל להיחלשות נוספת של המטבע הלאומי. חלק ניכר מהכספים שצברו אנשי עסקים רוסים, בהשפעת הסיכון של פיצוץ חברתי אפשרי, עם אינפלציה וירידה מתמשכת של הרובל, מועברים לבנקים מערביים או משמשים לרכישת ניירות ערך ונדל"ן. הכלכלה הרוסית לא יציבה מדי להשקעות ארוכות טווח. בהקשר זה, מפעלים משתמשים בכספים שלהם לא להשקעה הונית בתוך המדינה, אלא להנפקת הלוואות בחו"ל. חברות מייצאות שומרות בעיקר את הרווחים שלהן בחשבונות בנק זרים במקום להיות ברוסיה ולתעל אותם להשקעות חדשות. תהליך זה, המכונה בריחת הון, אינו חוקי ברוב המקרים. ובכל זאת, הרבה יותר בטוח להשקיע הון בבנק זר עם כלכלה יציבה מאשר בכלכלה רוסית לא יציבה. הזרימה הגדולה של מטבע חוץ מחוץ לרוסיה אילצה אימוץ של אמצעים ארגוניים ומשפטיים לחיזוק השליטה על החזרת רווחי המט"ח למדינה. כדי שמפעלים רוסים לא יפחדו להשקיע בכלכלה הרוסית, יש צורך ליצור תנאים להפחתת סיכון ההשקעה. ניתן להפחית את גודל הסיכון על ידי הורדת האינפלציה, אימוץ חקיקה כלכלית יציבה המבוססת על פוטנציאל השוק. המקורות העיקריים לבריחת הון יכולים להיות לגיטימיים ולא לגיטימיים כאחד. מקורות לגיטימיים כוללים השקעות מורשות בכלכלות של מדינות אחרות כיצירת מיזמים משותפים או חברות בנות. לא ניתן למדוד במדויק את ההיקף הכולל של יציאת המטבע, שכן הסטטיסטיקה הפיננסית, כמובן, לוקחת בחשבון רק את החלק המשפטי שלהם. הטכנולוגיה של ביצוע רפורמות בשוק מניחה עקביות. יחד עם גירוי זרימת הון, יש לנקוט בצעדים מיידיים למניעת יציאת הון לחו"ל. 2. סוגי השקעות זרות בהתבסס על שיתוף פעולה יעיל בין מדינות, זרימת הון ההשקעות הופכת חשובה יותר ויותר. השקעות זרות הן תרומה של הון זר לנכסי חברות לאומיות. זה יכול להיעשות הן במזומן והן בצורת סחורה. השקעות זרות הן שעוזרות לייצב את כלכלת המדינה ותורמות לצמיחתה. סיווג השקעות זרות