|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

הערות הרצאה, דפי רמאות

תורת החשבונאות. הערות ההרצאה: בקצרה, החשוב ביותר

מדריך / הערות הרצאה, דפי רמאות תוכן העניינים

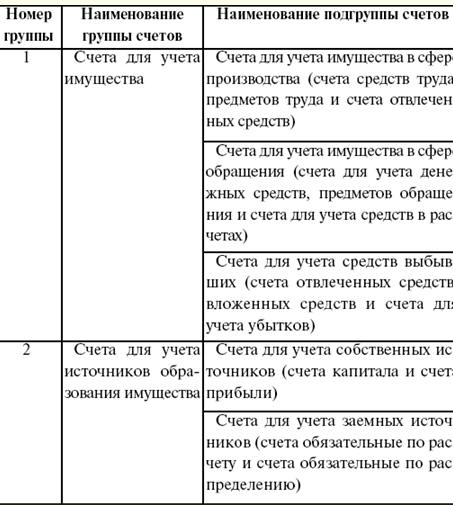

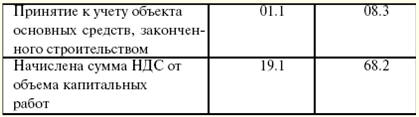

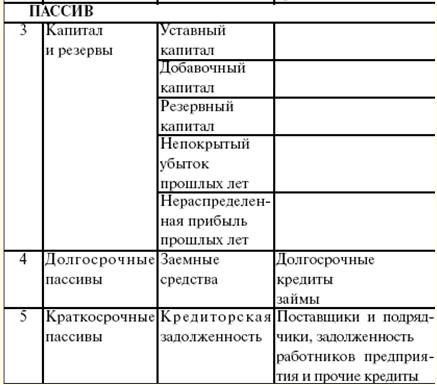

הרצאה מס' 1. תורת החשבונאות, מהותה ומשמעותה במערכת הניהול 1. הרעיון וסוגי הנהלת החשבונות. אינדיקטורים המשמשים בחשבונאות, פונקציות, אובייקטים ומשימות של הנהלת חשבונות חשבונאות הינה מערכת מסודרת לאיסוף, רישום וסיכום מידע במונחים כספיים על רכוש, חובות ארגונים ותנועתם באמצעות חשבונאות רציפה, רציפה ותיעודית של כל העסקאות העסקיות. תצפית מייצג רעיון כללי של התופעה הכלכלית המתמשכת. מדידה נותן ביטוי כמותי לתופעה הכלכלית המתמשכת. הרשמה מתבצע בתוך המערכת המבוססת ומקל על תהליך שינון ולימוד התופעות הכלכליות הנצפות. סוגי הנהלת חשבונות: 1) הנהלת חשבונות ניהול הוא סוג של הנהלת חשבונות כזו שבה מתבצע איסוף, עיבוד ואספקת מידע חשבונאי לצרכי ההנהלה בארגון. מטרת הנהלת החשבונות היא יצירת מערכת מידע בארגון. המשימה העיקרית של הנהלת חשבונות היא הכנת מידע אמין ומלא, המשמש מקור לקבלת החלטות ניהוליות הנדרשות במפעלים בתהליך הניהול. החלק העיקרי של חשבונאות כזו הוא החשבונאות וניתוח העלויות (עלות הייצור). חשבונאות ניהולית קשורה קשר הדוק לניתוח מידע מוכן לניהול הארגון (שיפור תהליך הייצור הטכנולוגי, הפחתת עלויות מיטבית וכו'). מידע זה, ככלל, משמש בתהליך קבלת החלטות ניהוליות בתכנון ובחיזוי במיזם (למטרות חשבונאות פיננסית). הנתונים החשבונאיים הניהוליים של הארגון הם הסוד המסחרי שלו ואין לחשוף אותם על ידי עובדיו; 2) חשבונאות פיננסית - זהו מידע חשבונאי על העלויות וההכנסות של המיזם, על חייבים ותשלומים, על הרכבת רכוש, על כספים וכו'; 3) חשבונאות מס - זהו סוג של חשבונאות שבה מידע מסוכם על מנת לקבוע את בסיס המס עבור מסים בהתבסס על נתוני המסמכים העיקריים המקובצים בהתאם לנוהל שנקבע על ידי קוד המס של הפדרציה הרוסית (TC RF). מטרת חשבונאות מס הינה להבטיח את נכונות ומהימנות החשבונאות להסדרים בין מפעלים לרשויות ממשלתיות. בתהליך של חישוב אינדיקטורים פעילויות הארגון נמצאות בשימוש נרחב מדידה של האמצעים הכלכליים שלה בעזרת מטרים. מד הנהלת חשבונות היא יחידה חשבונאית ספציפית המודדת ומחשבת נכסים ופעולות כלכליות בארגון. חשבונאות עסקית כוללת בעיקר מדידה כמותית של אובייקטים חשבונאיים. לשם כך משתמשים במונים חשבונאיים: טבעי, עבודה, כספי. מטרים טבעיים משמשים לשקף בחשבונאות של אמצעים ותהליכים כלכליים מסוגם, מידה, מסה. השימוש במטרים טבעיים תלוי במאפיינים של העצמים הנלקחים בחשבון, כלומר בתכונות הפיזיקליות שלהם. ניתן למדוד חפצים חשבונאיים ביחידות מסה (קילוגרמים, טונות וכו'), לפי ספירה (מספר חתיכות, זוגות וכו'). בעזרת חשבונאות טבעית, מתבצע מעקב שיטתי אחר מצב התנועה של סוגים ספציפיים של נכסים מהותיים (רכוש קבוע, מוצרים מוגמרים וכו') ומבוצעת בקרה על בטיחותם וכן על נפח התהליך. של רכש, ייצור ומכירה של מוצרים. מדי עבודה משמש כדי לשקף בחשבונאות את כמות זמן העבודה שהושקעה, המחושבת בימי עבודה, שעות, דקות. מדי עבודה בשילוב מונים טבעיים משמשים לחישוב גובה השכר, זיהוי פריון העבודה, קביעת תקני ייצור וכו'. מד כסף תופס מקום מרכזי בחשבונאות ומשמש לשקף מגוון תופעות כלכליות ולסכם אותן בערך כספי אחד. רק בעזרת מד כספים ניתן לחשב את הערך הכולל של הרכוש ההטרוגני של מיזם (בניינים, מכונות, חומרים וכו'). המטר הכספי מבוטא ברובלים ובקופיקות. באמצעותם מסוכמות העלויות שהוצאו (ההוצאות) של המיזם, המתבטאות בעבר במטרים טבעיים. מד כספי נחוץ, במיוחד, לחישוב עלות הייצור, קביעת הרווח או ההפסד של ארגון ומשקף את תוצאות הפעילות הכלכלית. פונקציות, אובייקטים ומשימות של הנהלת חשבונות פונקציות ראיית חשבון: 1) בקרה - מבטיחה בקרה על בטיחותם, זמינותם ותנועתם של חפצי עבודה, אמצעי עבודה, כספים, על תקינותם ועמידתם בזמנים של ההסדרים עם המדינה ושירותיה. בעזרת הנהלת חשבונות מתבצעים שלושה סוגי בקרה: ראשוני, שוטף ואחר כך; 2) פונקציית מידע - היא אחת הפונקציות העיקריות, שכן היא מהווה מקור מידע לכל מחלקות הארגון וארגונים גבוהים יותר. המידע חייב להיות אמין, אובייקטיבי, בזמן ותפעולי; 3) הבטחת בטיחות הרכוש. הביצוע של פונקציה זו תלוי במערכת החשבונאות הנוכחית, בזמינות של התמחות, מחסנים, המצוידים בציוד ארגוני; 4) פונקציית משוב - הנהלת חשבונות יוצרת ומשדרת מידע משוב; 5) תפקוד אנליטי – בעזרתו מתגלים הליקויים הקיימים, מתווים ומנתחים דרכים לשיפור פעילות הארגון ושירותיו העיקריים. מטרות הנהלת החשבונות הם: 1) רכוש המיזם - רכוש קבוע, נכסים בלתי מוחשיים וכדומה; 2) התחייבויות המיזם - התנחלויות, עסקאות וכדומה; 3) עסקאות כלכליות - עסקאות הקשורות לפעילות המיזם. המשימות העיקריות של הנהלת חשבונות: 1) ביצוע בזמן ונכון של החישובים וההתחייבויות הדרושים; 2) בקרה תפעולית על נכונות ואמינות המידע במסמכי חשבונאות; 3) שיקוף בזמן של נתונים חשבונאיים בפנקסי חשבונות. 2. סקירה היסטורית של השלבים החשובים ביותר בהתפתחות החשבונאות ז'אן-בטיסט דמארכט (1874-1946) הוא מדען צרפתי מצטיין שיצר את הסמל הידוע והפופולרי של רואי חשבון, המתאר שלושה עצמים (השמש, הקשקשים ועקומת ברנולי) ואת המוטו "מדע - מצפון - עצמאות"). כל פריט אומר משהו אחר: 1) שמש - הארה של הפעילות הכלכלית של המיזם על ידי חשבונאות; 2) סולמות - חשיבות האיזון, האיזון שלו; 3) עקומת ברנולי - אינסוף חשבונאות. בערך מהמחצית השנייה של המאה XK. במדינות שונות החלו להיווצר כיוונים מדעיים, בתי ספר שנועדו להבין ולהשתמש במלאכת החשבונאות. בית ספר איטלקי. בית ספר זה נשלט על ידי הפרשנות המשפטית של חשבונאות. נציגי בית ספר זה הם פ' וילה, פ' מרצ'י, ג' סרבוני, ג' רוסי ואחרים. הם נטו להאמין שרואה החשבון לוקח בחשבון ושולט בפעילות המחסנאי, הקופאי וכן את הזכויות וה חובות של אנשים אחראים כלכלית (באותה תקופה הם נקראו סוכנים), הזכויות והחובות של ישויות משפטיות ואנשים שעמם הארגון עושה התנחלויות (באותה תקופה הם נקראו כתבים), ולא ערכי הארגון. לפיכך נמצא שרואה החשבון משקף לא את המזומנים שביד, לא את החומרים במחסן וכו', אלא את אחריות הקופאית, המחסנאית וכו'. כל חשבון היה מותאם אישית, כלומר תמיד היה אחראי כלשהו. מאחוריו. יחד עם זאת, הקביעה הכפולה נקבעה בהלכת ע' דגראנג' הנשמעת כך: "הנותן זוכה, המקבל מחויב". כבר במאה העשרים. שאלת יישום ענף מיוחד בפסיקה - דיני חשבונאות עלתה שוב ושוב, שכן רואה חשבון הוא בדרך כלשהי שופט המחיל את דיני המדינה במסגרת עבודתו. "חשבונאות היא האלגברה של החוק", אמר המדען המצטיין פ' גרנייה. בית ספר צרפתי. כאן מילא הפרשנות הכלכלית של חשבונאות תפקיד משמעותי. נציגים בולטים של בית ספר זה הם J. Courcelles-Senel, E. Leauté, A. Guillebeau, J. B. Dumarchais ואחרים. הם ראו את המטרה העיקרית בעיקר בחישוב יעילות הפעילות הכלכלית של הארגון, ולא בשליטה ישירה על בטיחות ערכי הארגון, כפי שעשו רבים מעמיתיהם רואי החשבון האיטלקים. בעזרת המתודולוגיה שנקבעה היא משקפת את תנועת ההון הקבוע, את כל המשאבים, הערכים של הארגון, ולא את זכויותיהם וחובותיהם בפסיקה. מכאן נובע הסבר נוסף להופעתה של רישום כפול: אין הזרמת כספים ללא הוצאתם - כך הניחו נציגי בית הספר הזה. הנחה זו נתמכה על ידי נציג בית הספר, ג'יי פרודון, שטען שחשבונאות היא כלכלה פוליטית. הייתה לו דעה משלו: רוב הכלכלנים הם רואי חשבון גרועים מאוד, שאינם יודעים דבר, וגם שאינם מבינים בקבלה ובהוצאת כספים ובניהול ספרים. בית ספר גרמני. בית ספר זה ייחס חשיבות רבה לנושאים פרוצדורליים, למבנה טפסי הספירה, לרצף הרישומים החשבונאיים. הנציגים העיקריים של בית ספר זה היו פ' גוגלי, אי.פ. שר, ג' ניקליש ועוד. בית ספר זה מספק מעבר חלק לחשבונאות מאיזון לחשבונאות, ולא להיפך, כפי שהיה אופייני לבתי הספר האיטלקיים והצרפתיים. בתי ספר אלה, כאמור לעיל, טענו שהחיוב והזיכוי של כל חשבון הנהלת חשבונות הם "שדות הומוגניים מבחינה איכותית", בית הספר הגרמני, בתורו, טוען שערך החיוב והזיכוי של חשבון הנהלת החשבונות משתנה בהתאם לחשבון עצמו. , בין אם הוא פסיבי או אקטיבי. בית ספר אמריקאי. בית ספר זה הניח שחשבונאות היא כלי לניהול אנשים, ושאנשים, בתורם, מנהלים ארגון. מהצד של הפסיכולוגיה, המידע החשבונאי הוא התמריץ היחיד למנהלים, אשר מחויבים להגיב היטב לתמריץ זה. אם זה לא קורה, אז למידע אין ערך חשבונאי. ההישג העיקרי של מדענים אמריקאים (G. Emerson, C. Harrison, C. Clark, W. Paton וכו') היה והינו התכנון והיישום של טכניקות מתודולוגיות, כלומר "עלות סטנדרטית", "מחיר ישיר" ו "מרכזי אחריות. במקביל, לאחר זמן מה, נוצר ענף חשבונאי כמו הנהלת חשבונות. ניתן להסיק שכל אחד מבתי הספר הללו הביא למדע "חשבונאות" את הרעיונות הספציפיים שלהם. בחיי החשבונאות של ארצנו בערך במחצית הראשונה של המאה התשע-עשרה. כלל רעיונות נפלאים שנדונים ומשופרים עד היום. הרצאה מס' 2. נושא, שיטת ועקרונות חשבונאות 1. נושא ושיטת הנהלת חשבונות נושא חשבונאות היא פעילות כלכלית של מיזם או יחיד, המתבצעת בעזרת אמצעים כלכליים: 1) רכוש קבוע; 2) נכסים בלתי מוחשיים; 3) הון חוזר; 4) מזומן; 5) כספים בהתנחלויות; 6) אמצעי מופשט. רכוש קבוע - אלו כספים המשתתפים בפעילות הכלכלית של המיזם לאורך זמן, שומרות על צורתן ונכללות בחלקן בעלות הייצור (בצורת פחת). נכסים בלתי מוחשיים - מדובר בפטנטים, סודות מסחריים, רישיונות, סימני מסחר וכו'. הוֹן חוֹזֵר משמשים בתהליך הייצור לזמן קצר (בערך מחזור ייצור אחד). יחד עם זאת, הם משנים את צורתם החיונית, וככלל, הם כלולים בעלות הייצור עם כל העלות שלהם. ההון החוזר כולל חומרי גלם, חומרים, מוצרים חצי מוגמרים שנרכשו, חשמל, דלק, אריזות. כסף מזומן - זה כסף בקופה של המיזם, על סידור וחשבונות מיוחדים בבנקים. כספים בהתנחלויות הוא חובה. פירושו מופשט - אלו הם הסכומים המשולמים בצורה של מיסים ועמלות, נוצרים על חשבון הכספים הפרטיים, כמו גם בעזרת מקורות שאולים. שיטת הנהלת חשבונות - אלו הטכניקות, האלמנטים שבאמצעותם מתבצעת הנהלת חשבונות. אלמנטים ושיטות חשבונאות: 1) חשבונות; 2) כניסה כפולה; 3) תיעוד; 4) מלאי; 5) הערכה וחישוב; 6) מאזן; 7) דיווח. חשבון הוא כלי לחשבונאות, קיבוץ, קידוד נכסים ותפעול כלכליים. ישנם חשבונות אקטיביים, פסיביים ואקטיביים-פאסיביים ביחס למאזן. תכתובת חשבון הוא קשר בין חשבונות. כניסה כפולה - זהו רישום של פעולות עסקיות בחיוב של חשבון אחד ובזיכוי של חשבון אחר. קידוד עסקאות עסקיות באמצעות כניסה כפולה נקרא רישום חשבונאי. רישום כפול משקף שינויים כפולים בהרכב הרכוש של המיזם ויש לה את המשמעויות המשמעותיות הבאות: היא מעניקה לחשבונאות אופי מערכתי, מספקת קשר בין חשבונות, נותנת מושג על תנועת הנכסים הכלכליים, מקורות היווצרותם. (ערך מידע), מאפשר לך לבטל שגיאות בחשבונות. רשומות - זוהי שיקוף מתמשך ומתמשך של הפעילות הכלכלית של המיזם במסמכים חשבונאיים. כל מסמך מהווה עדות כתובה לעובדה של עסקה עסקית. למסמכים יש שם, ופרטים מחייבים מקנים להם תוקף משפטי. מְלַאי - זוהי בדיקה של זמינות בפועל של מלאי, מזומנים, התחייבויות פיננסיות בתאריך מסוים. הערכה - קביעת ערך במונחים כספיים. תַחשִׁיב היא ההגדרה של עלויות ייצור. זה כולל סעיפי עלות. מאזן - זוהי דרך להכליל קרנות כלכליות, לקבץ את מקורותיהן לתאריך מסוים. הצד השמאלי הוא הנכס של המאזן, הצד הימני הוא ההתחייבות. סיכומי הנכס וההתחייבות של המאזן חייבים להתאים זה לזה, שכן לא יכולים להיות יותר נכסים כלכליים ממקורותיהם. דיווח- זהו שיקוף של כל הפעילויות הכלכליות של המיזם במסמכים לתקופת הדיווח (חודש, רבעון, חצי שנה או שנה). 2. עקרונות חשבונאות הנהלת חשבונות מבוססת על העקרונות הבאים: 1) עקרון המדידה הכספית - בדוחות חשבונאיים, המידע צריך לבוא לידי ביטוי תמיד ביחידה כספית אחת (במטבע של המדינה שבה נמצא המיזם); 2) עיקרון של תיעוד חובה - השתקפות רציפה, רציפה, מתועדת ומהימנה של האובייקטים הנלקחים בחשבון, הנובעים מפעולות שונות המתקיימות בו-זמנית בארגון. פעולות אלה, בתורן, משקפות את התפוצה המתחדשת כל הזמן של כל אמצעי הארגון ואת השינוי המתמשך של צורותיהם; 3) עקרון דו-צדדי או כניסה כפול - מסתיים על פי מקורות היווצרות ועל בסיס השמה עם הגשמת שוויון בשתי קבוצות החשבונאות; 4) עקרון האוטונומיה הארגונית - על מנת לשמור על אובייקטיביות החשבונאות, חשבונות חשבונאיים המשקפים את כל העסקאות העסקיות של הארגון נשמרים בנפרד מחשבונות המיועדים ישירות להנהלת חשבונות עבור אנשים הקשורים לארגון זה. הפרדת החשבונות החשבונאיים של הארגון ובעליו (ישויות משפטיות) נחשבת לעקרון האוטונומיה של הארגון; 5) עקרון הפעולה - כל ארגון שנוצר חייב להתקיים (לתפקד) ולהיות הפקה קבועה; 6) עקרון העלות - נכסים מטופלים לפי מחיר הרכישה, כלומר לפי עלות. זהו הבסיס העיקרי לחשבונאות של נכס בהתחשבנות במשך כל זמן קיומו. בהתבסס על כללים אלה, נכסים משלו רשומים במאזן גם במחיר העיקרי (מחיר רכישה), וללא קשר לתקופת השהותם בארגון, הם אינם מוערכים מחדש, ומוצרים חדשים שנוצרו מוערכים בעלות הרווחת. עלויות בעת שחרורם; 7) עיקרון תקופת החשבונאות: החשבונאות מתבצעת לפי תקופות חשבונאות, הנחשבות לתקופות קלנדריות; 8) עקרון השמרנות (זהירות) - ללא ספק, ראשי המיזם תמיד רוצים להציג את ענייני ההפקה בצורה הטובה ביותר. אבל זה לא תמיד עולה בקנה אחד עם המציאות. לא ניתן לספור את קבלת ההכנסה המוקדמת בתקופת הדיווח כנגד ההכנסה שכבר הייתה בבעלות המיזם אם הביצוע הסופי של הפעולה נופל מחוץ לתקופת הדיווח. הם מיוחסים טוב יותר להכנסה נדחה. אם נגרמו לחברה הוצאות, וסופיות הפעולה אינה מתועדת (אולי עלויות אלו יוחזרו), אזי יש לכלול אותן בהוצאות נדחות כדי לא לעוות את נתוני הרווח האמיתיים. פירוש הדבר שכאשר מרוויחים או מוציאים הוצאות, אתה צריך הוכחות חזקות ללגיטימיות שלהם. מכאן נובע שלעקרון השמרנות יש שני צדדים: א) הכנסה מוכרת רק כאשר יש ביטחון סביר; ב) הוצאה מוכרת ברגע שמתעוררת הזדמנות סבירה; 9) עקרון היישום - קובע את סכום ההכנסה שיוכר ממכירה מסוימת באותה תקופה. מאחר שניתן למכור את הסחורה במחיר מעל ומתחת לעלותה, בתשלומים ולפני תשלום, יש להתאים את סכום המכירה לסכום המשוער של חובות אבודים; 10) עקרון ההצמדה - מציין את הדברים הבאים: אם אירוע משפיע הן על ההכנסות והן על ההוצאות, יש להכיר בהשפעה על כל אחד מהם בתקופה חשבונאית אחת. עלויות הייצור נכללות בעלות הייצור של תקופת הדיווח אליה הן מתייחסות, ללא קשר למועד התשלום, והרווח נקבע כהפרש בין תמורת המכירה לעלויות הייצור. מהאמור לעיל עולה כי יש לכלול את עלויות הייצור במחיר העלות בתקופה שבה נקבעים תמורת המכירה; 11) עקרון הרצף - ארגונים יכולים לבחור באופן עצמאי את שיטת החשבונאות, אך בכפוף לכך שייפעלו על פיה במשך זמן מספיק ארוך (לפחות שנה), עד שיהיו סיבות מספיק טובות לשינויה. אחרת, ייווצר מצב של אי-התאמה של אינדיקטורים; 12) עקרון החומריות - קובע כי ניתן להתעלם מאירועים קלים, אך יש לחשוף את כל המידע החשוב במלואו. הרצאה מס' 3. מדיניות חשבונאית של הארגון. מייסדים ובעלי מניות 1. התפיסה הכללית של המדיניות החשבונאית של הארגון מדיניות חשבונאית של הארגון (UPO) הוא אוסף של שיטות חשבונאיות (תצפית ראשונית, מדידות עלויות, קיבוץ תוצאות, הכללה של עובדות). המדיניות החשבונאית של הארגון קובעת: 1) טבלת חשבונות; 2) צורות לא סטנדרטיות של תיעוד ראשוני (אם יש); 3) נוהל ביצוע מלאי; 4) שיטות להערכת נכסים והתחייבויות; 5) כללי זרימת מסמכים; 6) טכנולוגיית עיבוד מידע; 7) נוהל המעקב אחר עסקאות עסקיות. הדרישות העיקריות של המדיניות החשבונאית הן: 1) שלמות השתקפות העובדות; 2) שיקול דעת ברכישות והשקעות; 3) עדיפות של תוכן על פני צורה; 4) עקביות של חשבונאות סינתטית ואנליטית; 5) רציונליות החשבונאות. מידע חשבונאי ומשמעותו. אופי המידע, תהליך איסוףו, עיבודו והשימוש בו הוא עניין פנימי של כל ארגון. מאז אימוץ טבלת החשבונות החדש שופרה החשבונאות. במקביל, החשבונאות מתקרבת למערכת הפרקטיקה הבינלאומית. המידע צריך להיות מובן, לשקף את מהות הנושא ללא תפיסה מעורפלת ופרטים מוגזמים. תכונה איכותית נוספת היא רלוונטיות (רלוונטיות), כלומר, השפעת המידע על ההחלטות הכלכליות של מיזם. מידע הוא הבסיס לחיזוי ומספק את הפונקציות הבסיסיות של ניהול (ניהול). תכנון תפעולי במיזם. תכנון פיננסי תפעולי, בניגוד להכנת תוכנית פיננסית, כולל פיתוח והרכבה של שני מסמכים: 1) לוח תשלומים; 2) תוכנית המזומנים של המיזם. לוח התשלומים מאפשר להשוות הכנסות והוצאות לפרק זמן מסוים (לחודש, לעשור, לחמישה ימים, בניגוד לתכנית הפיננסית שנערכת לשנה בחלוקה לרבעונים). הבסיס לעריכת לוח התשלומים הם: 1) נתונים על יתרת ההכנסות וההוצאות של המיזם; 2) נתונים מתוכננים על ייצור ומכירה של מוצרים; 3) תוכניות לוגיסטיות; 4) תוכניות להצבת כספים והתחייבויות לווים. לוח התשלומים מורכב משני חלקים: 1) הכנסה ברוטו ותקבולי מזומן; 2) הוצאות ברוטו וניכויים של כספים. В מִשׁתַלֵם חלק מלוח התשלומים, המקור העיקרי הוא התמורה ממכירת מוצרים (סכום התמורה נקבע על פי לוח הזמנים למשלוח המוצרים והעבודה שנמסרה). ההכנסה כוללת הכנסה משכר דירה ומהלוואות בנקאיות. В מתכלה חלקים משקפים את כל סוגי התשלומים הניתנים עבור תקופת התשלום. מדובר בתשלומים לספקים בהתאם לחוזים שנסגרו וכל ההוצאות הקשורות לתגמול עבודה על בסיס קרן השכר הניתנת, מתוכננת אך מותאמת לאחוז תכנית הייצור. בלוח התשלומים, עלויות העבודה נרשמות בתקופות המתאימות, בהתאם ללוח תשלומי השכר: 1) הוצאות הקשורות לניכויים לקרנות חוץ תקציביות; 2) כל סוגי התשלומים לתקציב אך ורק בהתאם לתנאי תשלוםם; 3) החזר הלוואות בהתאם לתנאים שבגינם ניתנו; 4) תשלום ריבית בגין השימוש בהלוואות. תוכנית מזומנים ארגונית ניתן לבצע למשך חודש או לתקופות קצרות יותר. הוא משקף את מקורות קבלת הכספים לקופה של המיזם ואת העלויות והתשלומים של המזומנים מהקופה. להוצאות אלו נערך סעיף עזר, בו מחושבת קרן השכר ומצוינים תנאי תשלום השכר. 2. חשבונאות הון עצמי, יצירת הון מורשה, הסדרים עם מייסדים ובעלי מניות על תרומות להון הרשום. גיבוש ההון הרשום מתבצע על מנת ליצור ארגון וצורתו הארגונית והמשפטית. ארגונים מחולקים למסחר ולא מסחרי. חברות מסחריות שואפות לעשיית רווחים כפעילותן העיקרית. בתנאים רגילים, כל ארגון מסחרי יוכל להתחיל את פעילותו וליישם את המשימות שהוטלו עליו, אם מייסדיו תרמו מספיק כספים להון המורשה. הון מורשה מהווה את המקור העיקרי להיווצרות הכספים והכספים העצמיים של הארגון ומייצגת את כמות הכספים שהושקעו תחילה בארגון על ידי בעליו או משתתפיו בגופים עסקיים. לפיכך, חברה עסקית היא רכוש קולקטיבי של מספר יחידים או ישויות משפטיות – מייסדי חברה זו. הקרן הסטטוטורית של הארגונים המאוחדים משקפת את סכום הכספים שתרמו הגוף הממלכתי או העירוני בעת הפעלת המפעל לביצוע פעילותו. הקרן הסטטוטורית של חברות מניות קובעת את כמות הרכוש המינימלית של חברה זו, המבטיחה את האינטרסים של נושיה. כל מייסד חייב לתרום במלואו להון המורשה בתוך התקופה המפורטת במסמכים המרכיבים. במקרה זה, שווי התרומה של כל מייסד חייב להיות לא פחות מהערך הנקוב של חלקו. לאחר רישום חברה משותפת, נוצר חוב המייסדים לחברה בגובה ההון הרשום. להתחשבנות בהסדרים על הפקדות להון הרשום נעשה שימוש בחשבון 75 "התנחלויות עם מייסדים", הוא אקטיבי-פסיבי, הוא משמש מחד גיסא להתחשבנות בהסדרים עם מייסדים על הפקדות להון הרשום (חשבון משנה 1). ), ומאידך, לחישובים חשבונאיים על הכנסה צבורה לחשבון המשנה של המייסדים 2). הרישום הבא נעשה עבור סכום ההון הרשום: חיוב חשבון 75 "הסדרים עם מייסדים", זיכוי חשבון 80 "הון מורשה". היתרה היא חיוב בלבד, משקפת את גובה החוב על ההפקדות להון הרשום בתחילת החודש. מחזור ההלוואות מציג את סכום החובות המוחזרים שהופקדו בצורה של מזומן או נכסים מהותיים. ביצוע הפקדות: חיוב חשבון 51 "חשבון הסדר", זיכוי חשבון 75 "התנחלויות עם מייסדים". זיכוי כספים של מייסד זר בשיעור: חיוב חשבון 52 "חשבון מטבע", זיכוי חשבון 75 "התנחלויות עם מייסדים". ההסדרים עבור ההון המורשה עם המייסדים מתבצעים ביומן ההזמנה מס' 8. המייסדים יכולים להיות אזרחים רוסים וזרים כאחד. סכום הרווח שנותר לאחר תשלום המס נקרא לא מחולק. זה, ככלל, עובר לרשות בעלי המיזם ומושקע לרשותם. יתרת הרווחים נרשמה בחשבון 84 "עודפים". חשבונאות אנליטית לחשבון זה מתבצעת באופן שיבטיח היווצרות מידע על תחומי השימוש של הכספים הנותרים. הרצאה מס' 4. חשבונות וכניסה כפולה 1. סוגי חשבונות, מבנהם בתהליך הייצור מתבצעות מדי יום מספר רב של עסקאות עסקיות הדורשות השתקפות שוטפת, עבורן נעשה שימוש בטפסי חשבונאות מיוחדים, הבנויים על עיקרון ההומוגניות הכלכלית. חשבון הנהלת חשבונות - היחידה העיקרית של אחסון המידע, אשר לאחר סיכום כל המידע החשבונאי, נחוצה לקבלת החלטות ניהוליות. חשבונות הנהלת חשבונות - זוהי שיטה של השתקפות שוטפת מקושרת וקיבוץ של רכוש לפי הרכב ומיקום, לפי מקורות היווצרותו, כמו גם פעולות עסקיות על בסיס הומוגני איכותי, המתבטא במטרים כספיים, טבעיים ועבודה. לכל סוג נכס, התחייבויות ועסקאות נפתחים חשבונות נפרדים עם שמם ומספרם הדיגיטלי (צופן), המתאימים לכל סעיף מאזן, למשל 01 "רכוש קבוע", 04 "נכסים בלתי מוחשיים", 10 "חומרים". ", 20 "ייצור ראשי", 50 "קופאית", 51 "חשבונות סילוק" 52 "חשבונות מטבע", 75 "התנחלויות עם מייסדים", 99 "רווח והפסד", 80 "הון מורשה" וכו'. כל חשבון הוא טבלה דו-צדדית: הצד השמאלי של החשבון הוא חיוב (מלטינית "חייב"), הצד הימני הוא זיכוי (מלטינית "מאמין"). עבור חלק מהחשבונות, חיוב פירושו עלייה, זיכוי פירושו ירידה, בעוד עבור אחרים, להיפך, חיוב פירושו ירידה, וזיכוי פירושו עלייה. בהתאם לתוכן, חשבונות הנהלת חשבונות מחולקים לאקטיבי, פסיבי ואקטיבי-פאסיבי. החשבונות פעילים ב: 1) תוכן כלכלי - אלו חשבונות המיועדים להתחשבנות רכוש לפי זמינות, הרכב ומיקום; 2) יתרה - כאשר חשבונות (פריטים) נמצאים בחלק הפעיל של היתרה; 3) יתרה (יתרה) - אם לחשבונות יש יתרת חובה. חשבונות נחשבים פסיביים עבור: 1) תוכן כלכלי - כאשר החשבונות משקפים חשבונאות של רכוש לפי מקורות היווצרותו; 2) יתרה - אם החשבונות (הפריטים) נמצאים בחלק הפסיבי של היתרה; 3) יתרות הן חשבונות שיש להם יתרת אשראי. בנוסף לחשבונות אקטיביים ופסיביים, נעשה שימוש בחשבונות אקטיביים-פאסיביים בפרקטיקה החשבונאית, שיכולים להיות בעלי יתרת חובה או זיכוי בו-זמנית. אם יתרה אחת מוצגת בחשבון אקטיבי-פאסיבי, אזי היא יעילה ומציגה את התוצאה הסופית מפעולות הפוכות. לדוגמה, בחשבון 99 "רווח והפסד" משתקפים גם רווחים וגם הפסדים, אך בסוף החודש מוצגת התוצאה הפיננסית הסופית - רווח אם היתרה היא אשראי) או הפסד (אם היתרה היא דביט). במקרים מסוימים, בחשבונות אקטיביים-פאסיביים, לא ניתן למשוך את היתרה האפקטיבית; זה קורה כאשר היתרה האפקטיבית מעוותת את הנתונים החשבונאיים. לדוגמה, חשבון 76 "הסדרים עם חייבים ונושים שונים" יכול להחליף שני חשבונות: "הסדרים עם חייבים" - חשבון פעיל ו"הסדרים עם נושים" - חשבון פסיבי. הצורך לקחת בחשבון חישובים אלו בחשבון אחד מוסבר בשינוי המתמיד בהסדרים ההדדיים, החייב יכול להפוך לנושה ולהיפך, ולא כדאי לפצל חשבון זה לשניים נפרדים. פעולות עסקיות של חשבונאות שוטפת נרשמות בחשבונות עם הצטברותן. ניתן לרשום כל פעולה בנפרד, אבל אם יש הרבה פעולות הומוגניות, אז על בסיס מסמכים ראשוניים זה לגיטימי להביא אותן להצהרות מצטברות או קבוצתיות. זה יקטין את מספר הכניסות בחשבונות. מבנה החשבונות הפעילים והפאסיביים והנוהל לרישום עסקאות בהם מוסדרים על ידי הכללים הבאים: 1) עבור חשבונות פעילים. בתחילת תקופת הדיווח נפתחים חשבונות בעלי יתרות (יתרת חובה ראשונית - SND). נתונים לרישום חשבונות נלקחים מהחלק הפעיל של המאזן ונרשמים בחיוב החשבונות. פקודה זו משמעותה: פתיחת חשבונות ורישום יתרת הפתיחה. הגידול והקבלה באים לידי ביטוי בחיוב, והירידה, ההוצאה והסילוק - בזיכוי החשבונות. בתום תקופת הדיווח מסוכמים סכומי המחזורים של כל החשבונות: תחילה לחיוב ולאחר מכן לזיכוי. בתוצאות המחזור בחיוב החשבונות לא נכלל סכום היתרה הראשונית; זה כולל רק את הסכומים לפעולות של תקופת הדיווח. יתרת החיוב הסופית (SKD) בחשבונות פעילים לתקופת הדיווח נקבעת באופן הבא: סך מחזור החיוב מתווסף ליתרת החיוב הראשונית (SND) והמחזור הכולל בהלוואה מופחת (Ok). יתרת הסיום יכולה להיות חיוב או אפס: СCD = גנד + הוд + הוк. לפיכך, עבור חשבונות פעילים, חיוב פירושו עלייה ואמצעי אשראי ירידה; 2) עבור חשבונות פסיביים נפתחים חשבונות בהם נרשמה היתרה הראשונית על ההלוואה. הוא נלקח מהחלק הפסיבי של המאזן בהקשר של מאמרים שיש להם איזונים. עליות, תקבולים ותקבולים באים לידי ביטוי בזיכוי, וירידות, הוצאות וביטולים משתקפים בחיוב. בתום תקופת הדיווח מסוכמים עבור כל חשבון את סך המחזורים, תחילה לזיכוי ולאחר מכן לחיוב. תוצאות מחזור ההלוואה אינן כוללות את היתרה הראשונית, אלא נלקחים בחשבון רק סכומי העסקאות המתרחשות בתקופת הדיווח. יתרת הסיום (Skp) מוגדרת כך: ליתרה הראשונית (Snk) מוסיפים את המחזור על ההלוואה (OK) ומפחיתים את המחזור על החיוב (Od). יתרת הסיום יכולה להיות אשראי או אפס: Сkp = גнк + הוк - אוд. לכן, עבור חשבונות פסיביים, חיוב פירושו ירידה, וזיכוי פירושו עלייה. הבנת התוכן הכלכלי של חשבונות אקטיביים ופסיביים חשובה מאוד לשליטה בשיטות שיקוף עסקאות עסקיות בחשבונות הנהלת חשבונות ומעקב אחר ביצוען. קיבוץ נכסים של ישות כלכלית לפי מקור חינוך. נכסים של ישות כלכלית היא ההון של ישות זו. הבירה היא משלה ונמשכת. ההון העצמי מתחלק לשני סוגים: 1) שנוצרו במהלך הפעילות הכלכלית (נוספים, מילואים, קרנות מפעל, יתרות רווחים, יתרות של הוצאות ותשלומים עתידיים, מימון ממוקד ותקבולים). הון נוסף נוצר עקב תרומה נוספת של כספים על ידי הבעלים מעבר להון הרשום, שינויים בשווי הנכסים, עקב קבלתם ללא תשלום. קרן מילואים (הון) נוצר מהרווח של המיזם ומשמש לכיסוי הפסדים הנובעים ממקרי חירום, לתשלום הכנסות ודיבידנדים במקרה של רווח לא מספיק. קרנות ארגוניות: כספי צבירה וקרנות צריכה נוצרות מהרווח של המיזם עבור תמריצים (בונוסים לעובדים) ועבור פעילות תוכנית חברתית. רזרבות להוצאות ותשלומים עתידיים נוצרות על מנת לכלול בהוצאות תקופת הדיווח באופן שווה את עלויות דמי חופשה, תיקון רכוש קבוע ותשלום בונוסים בגין משך שירות. מימון ממוקד וקבלות - מדובר בכספים מהמדינה ומארגונים אחרים המשמשים לכיסוי הוצאות ממוקדות; 2) נוצר לצורך השקעת בעלי המיזם (הון מורשה). הון שגויס מתחלק גם לשני סוגים: 1) לטווח ארוך (אשראי, הלוואות); 2) לטווח קצר (תשלומים, הכנסה נדחית). 2. כניסה כפולה, מטרתה כל עסקה עסקית מאופיינת בהכרח בדואליות והדדיות. לשמירה על מאפיינים אלו ובקרה על רישומי העסקאות בחשבונות בהנהלת חשבונות, נעשה שימוש בשיטת הרישום הכפול. כניסה כפולה מהווה רישום, כתוצאה מכך כל עסקה עסקית באה לידי ביטוי בחשבונות החשבונאיים פעמיים: בחיוב של חשבון אחד ובמקביל בזיכוי של חשבון אחר הקשור אליו באותו סכום. שיטת כניסה כפולה קובע את קיומם של מושגים כמו התכתבות של חשבונות ורישומים חשבונאיים. תכתובת חשבון - זהו היחס בין חשבונות המתרחש בשיטת הכניסה הכפולה, למשל, בין חשבונות 50 "קופאית" ו-51 "חשבונות סילוק", או 70 "התנחלויות עם כוח אדם תמורת שכר" ו-50 "קופאית", או 10 "חומרים" " ו-60 " הסדרים עם ספקים וקבלנים וכו'. רישום חשבונאי אין יותר מרישום חשבונות התכתבות, כאשר בו-זמנית מתבצעת רישום בחיוב ובזיכוי של חשבונות בסכום העסקה העסקית הטעינה הרישום. רישום כפול בא לידי ביטוי בצורה שונה בהתאם לצורת הנהלת החשבונות. בטופס זיכרון, כל פעולה נרשמת בפנקסים שונים פעמיים: בחיוב ובזיכוי החשבון. רשומה זו נקראת גם מנותקת. בצורת חשבונאות יומן-סדר, נעשה שימוש ברישום משולב. במקרה זה, הפנקסים בנויים כך שברישום הפעולה פעם אחת הם משקפים אותה הן בחיוב והן באשראי של החשבונות המקבילים. כתוצאה מכך, מושג חיסכון בעבודה חשבונאית (במקום שתי רישומים של הסכום, אחד) והתכתבות החשבונות נראית בבירור. בפרקטיקה של הנהלת חשבונות, בנוסף לפשוטים, יש גם רישומים מורכבים, שהם משני סוגים. במקרה הראשון, כאשר חשבון אחד מחויב ומספר חשבונות מזוכים בו זמנית. במקרה זה, כמות החשבונות הנזקפים שווה לכמות החשבונות המחויבים. חשבונות של חשבונאות סינתטית ואנליטית, הקשר ביניהם בהנהלת חשבונות משתמשים בשלושה סוגי חשבונות להשגת מידע שונה. לפי רמת הפירוט שלהם, הם מחולקים לחשבונות סינתטיים, אנליטיים ותתי חשבונות. חשבונות סינתטיים מכילים אינדיקטורים כלליים לגבי הרכוש, ההתחייבויות והפעולות של הארגון עבור קבוצות הומוגניות מבחינה כלכלית, המבוטאים במונחים כספיים. חשבונות סינתטיים כוללים: 01 "רכוש קבוע"; 10 "חומרים"; 50 "קופאית"; 51 "חשבונות הסדר"; 43 "מוצרים מוגמרים"; 41 "סחורה"; 70 "חישובים עם כוח אדם לתשלום הערימה"; 80 "הון מורשה" וכו'. חשבונות אנליטיים מפרטים את התוכן של חשבונות סינתטיים, המשקפים נתונים על סוגים מסוימים של רכוש, התחייבויות ופעולות, המתבטאים במטרים טבעיים, כספיים ועבודה. בפרט, בחשבון 41 "סחורה" יש לדעת לא רק את סך הסחורות, אלא גם ספציפית את נוכחותם ומיקומם של כל סוג של מוצר או קבוצת סחורות, ובחשבון 60 "התנחלויות עם ספקים וקבלנים" - לא. רק את החוב הכולל, אלא גם את החוב הספציפי לכל ספק בנפרד. חשבונות משנה (חשבון סינתטי בסדר השני), בהיותם חשבונות ביניים בין סינתטי לאנליטי, מיועדים לקיבוץ נוסף של חשבונות אנליטיים בתוך חשבון סינתטי זה. הם מטופלים במונחים פיזיים וכמוניים. מספר חשבונות אנליטיים מהווים חשבון משנה אחד, ומספר חשבונות משנה מרכיבים חשבון סינטטי אחד. בהתאם לחוק הפדרלי מ-21 בנובמבר 1996 מס' 129-FZ "על חשבונאות", נעשה שימוש בחשבונאות סינתטית ואנליטית בחשבונאות. חשבונאות סינטטית - חשבונאות של נתונים חשבונאיים מוכללים על סוגי רכוש, התחייבויות ועסקאות למאפיינים כלכליים מסוימים, המתנהלת בחשבונות חשבונאיים סינתטיים. חשבונאות אנליטית - הנהלת חשבונות, המתנהלת בחשבונות אנליטיים אישיים ואחרים של הנהלת חשבונות, תוך קיבוץ מידע מפורט על רכוש, התחייבויות ועסקאות עסקיות בתוך כל חשבון סינטטי. חשבונאות סינתטית ואנליטית מאורגנים באופן שהאינדיקטורים שלהם שולטים זה בזה ובסופו של דבר חופפים, וזו הסיבה שהרישומים עבורם מתבצעים במקביל; רישומים בחשבונות של חשבונאות אנליטית נעשים על בסיס אותם מסמכים כמו רישומים בחשבונות של חשבונאות סינתטית, אך עם פירוט רב יותר. קיים קשר בלתי נפרד בין חשבונות סינתטיים ואנליטיים. זה מתבטא בשוויון הבא: 1) יתרת הפתיחה של כל החשבונות האנליטיים שנפתחו בחשבון סינטטי זה שווה ליתרת הפתיחה של החשבון הסינטטי: ΣСעל = גנ.ס; 2) המחזור בכל החשבונות האנליטיים שנפתחו בחשבון הסינטטי הזה חייב להיות שווה למחזור החשבון הסינטטי: ΣOa =Oc 3) יתרת הסיום של כל החשבונות האנליטיים שנפתחו בחשבון הסינטטי הזה שווה ליתרת הסיום של החשבון הסינטטי: ΣСка = גка הקשר בין חשבונות ואיזון בחשבונאות בא לידי ביטוי באופן הבא. על בסיס סעיפי מאזן אלו נפתחים חשבונות אקטיביים ופסיביים ששמותיהם עולים בקנה אחד עם סעיפי המאזן. לפיכך, סעיף הנכסים "נכסים בלתי מוחשיים" מתאים לחשבון 04 "נכסים בלתי מוחשיים"; סעיף ההתחייבות במאזן "הון נוסף" - חשבון 83 "הון נוסף" וכו'. לעיתים מספר חשבונות מוצגים במאזן כמאמר אחד. לדוגמה, סעיף המאזן "מניות" כולל מספר קבוצות של חשבונות (10, 11, 15, 16, 20, 21, 41, 43 ועוד). יחד עם זאת, ישנם חשבונות המשתקפים במאזן בשני סעיפים. כך למשל, חשבון 76 "הסדרים עם חייבים ונושים שונים" ביתרת הנכסים נכלל בסעיף "חייבים אחרים", ובהתחייבות - בסעיף "נושים אחרים". סכומי היתרות עבור סעיפי המאזן המקבילים הם היתרות הראשוניות של החשבונות הסינתטיים שנפתחו. הסכום הכולל של יתרות החיוב של חשבונות סינתטיים מתאים לסכום הכולל של יתרות הזיכוי, שכן סיכומים אלו הם משהו אחר מאשר סך כל הנכס וההתחייבות של המאזן. על בסיס יתרות סופיות של חשבונות סינתטיים, נקבעת יתרה חדשה ליום הראשון של תקופת הדיווח הבאה (חודש, רבעון ושנה). יצוין כי קיים הבדל בין החשבונות החשבונאיים למאזן, המורכב מכך שהחשבונות החשבונאיים משקפים פעולות עסקיות שוטפות וסך הנתונים לתקופות דיווח במדדים טבעיים, כספיים ועבודה, והמאזן משקף סך כל הנתונים בהתחלה ובסוף תקופת הדיווח במונחים כספיים בלבד. בחשבונאות השוטפת מוצגים חשבונות שאינם במאזן, שכן הם נסגרים לפני עריכת המאזן - זהו חשבון 26 "הוצאות כלליות", 25 "הוצאות ייצור כלליות", 44 "הוצאות מכירה", 90 "מכירות", 91 "הכנסות והוצאות אחרות" ועוד. לא בא לידי ביטוי במאזן ובחשבונות חוץ מאזניים. 3. סיווג חשבונות סיווג חשבונות לפי תוכן כלכלי קיבוץ חשבונות לפי תוכן כלכלי עונה על שאלה מרכזית אחת: "מה נלקח בחשבון בחשבון הזה?". סיווג החשבונות לפי תוכן כלכלי מוצג בטבלה הבאה.

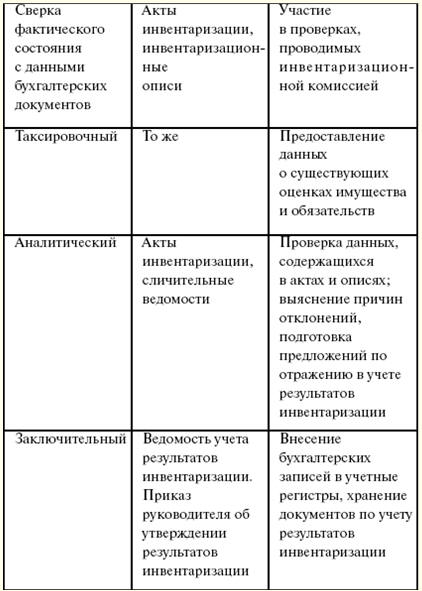

סיכום נתונים חשבונאיים עדכניים אחת הדרכים לסיכום נתונים חשבונאיים עדכניים הן דפי מחזור. בפועל, דף המחזור של חשבונות סינתטיים נקרא יתרת המחזור. לגיליון המחזור יש מספר חסרונות: 1) אין דרך להתחקות מהיכן הגיעו הערכים ולאן הם מכוונים, כלומר תנועתם; 2) לא ניתן לקבוע כיצד רכוש המיזם ומקורות היווצרותו גדלים או יורדים. חשבונאות אנליטית משתמשת בשתי צורות עיקריות גיליונות מחזור: 1) סכום כמותי; 2) חוזה או סכום. הקלטת עסקאות עסקיות ברצף קפדני נקראת תיעוד כרונולוגי. קביעת סוג החיווט: 1) אם מתוכן המסמך ברור שיש עובדה של קבלת כספים מבחוץ (המייסד תרם, התקבלה הלוואה מהבנק, הושאלו כספים זמנית מנושים, התקבלו חומרים מספקים, התקבלו עבודות או שירותים, היה חוב על כספים או על התקציב עם ניכויים חובה), ואז הסוג הראשון של רישום: חיוב החשבון הפעיל והזיכוי של החשבון הפסיבי מעורבים; 2) אם מתוכן המסמך ברור שיש עובדה של החזרת כספים שהתקבלו בעבר, ללא קשר למי, או שבוצע תשלום על חובות (המייסד חזר בו, ההלוואה הוחזרה ל- בנק, כספים שאולים הוחזרו לנושים, מסים הועברו וכו'), - זהו הרשומות מסוג שני - מדובר בזיכוי החשבון הפעיל והחיוב של החשבון הפסיבי; 3) אם ברור מתוכן המסמך שישנה עובדה של העברה של כספים כלשהם מגורם דין וחשבון או ממקום אחסון אחד לאחר (ממחסן למחסן, לייצור או לקונה, מהקופה לקופה. חשבון או להיפך, ופעולות דומות), זהו סוג הפרסום השלישי: חיוב החשבון הפעיל וזיכוי החשבון הפעיל; 4) אם מתוכן המסמך ברור שיש עובדה של העברת כספים מבעלים אחד למשנהו או העברה מקופה לקופה (מחלקים רווח לעתודה, לפיתוח ייצור ולמטרות אחרות, העברת חלק של מייסד אחד למשנהו, העברת הלוואות דחופות לאיחור וכד'.), הוא סוג הפרסום הרביעי: חיוב החשבון הפסיבי וזיכוי החשבון הפסיבי. כלל: קבוצה פעילה - כלל השקעה (כספים מושקעים). קבוצה פסיבית - הכנה להשקעה (מקורות כספים, קרנות, עתודות, הכנסה). קבוצה אקטיבית-פאסיבית - חישובים יכולים להיות גם רווחיים וגם הוצאה, כלומר משמעות אקטיבית ופסיבית. סיווג חשבונות חשבונאיים לפי מבנה

חשבונות מלאי - אלו חשבונות המשמשים לחשבון רכוש בתאריך מסוים, נקבעים באמצעות מלאי (01 "רכוש קבוע", 10 "חומרים", 50 "קופאית", 51 "חשבון התנחלות וכו'). חשבונות מניות משמשים כדי להסביר את מקורות היווצרות הרכוש שלהם. הם תמיד פסיביים, הם כוללים את החשבונות הבאים: 85 "הון מורשה", 86 "הון רזרבה", 87 "הון נוסף", 80 "רווחים והפסדים", 89 "עתודות להוצאות ותשלומים עתידיים". חשבונות להסדרים חשבונאיים משקף את היווצרותם ותנועתם של חייבים (פעילים). חשבונות כאלה כוללים את חשבון 71 "הסדרים עם דין וחשבון", יתרת הפתיחה של חשבון זה משקפת את סכום החייבים הפתוחים, לחיוב - היווצרות או הגדלת החוב, לזיכוי - פירעון או מחיקת חוב, היתרה הסופית - הימצאות (יתרת) החוב בסוף התקופה. חשבונות פסיביים להתחשבנות בהסדרים משמשים לחשבון היווצרותם ותנועתם של חשבונות לתשלום, והם כוללים: 60 "התנחלויות מול ספקים וקבלנים", 68 "התנחלויות עם התקציב", 90 "הלוואות בנקאיות לזמן קצר". חשבונות אקטיביים-פאסיביים לחשבונאות עבור סילוקים משמשים בחשבונאות כדי לשקף סידורים הדדיים של מיזם זה עם אחרים. חשבונות כאלה כוללים את חשבון 78 "הסדרים עם חברות בנות (תלויות) מפעלים", יתרת הפתיחה של חשבון זה עבור הנכס משקפת את יתרת החובות, עבור החיוב - היווצרות או הגדלת החובות, פירעון חשבונות לתשלום, יתרת הסגירה עבור החיוב. נכס - הסכום (יתרה) חשבונות חייבים, יתרת פתיחה בהלוואה - סכום חובות חוב, בהלוואה - פירעון חשבונות חייבים, גידול בחשבונות, יתרת סגירה בהלוואה - סכום (יתרה) של חשבונות חובה. לחשבונות אקטיביים-פאסיביים לחשבונאות לפירעות יש תמיד יתרת חובה או אשראי אחת. החריג היחיד הוא חשבון 76 "הסדרים עם חייבים ונושים שונים", לחשבון זה יכולות להיות שתי יתרות בו זמנית, שכן הוא משקף חייבים ונושים שונים. חוב של מפעלים מסוימים אינו ניתן להחזר על ידי מפעלים אחרים. היתרה בחשבונות אלו נקראת פרוס, מכיוון שהיתרה הסופית יכולה להיות גם חיוב וגם אשראי. הסדרת חשבונות אין להם משמעות עצמאית והם משמשים יחד עם החשבון הראשי, ואם החשבון הראשי פעיל אז החשבון הנוסף יהיה פעיל ולהיפך. חשבונות נגדיים נוספים עשוי להגדיל או להקטין את הערך של חפצים המשתקפים בחשבונות הראשיים. חשבונות תפעול נועדו לתת את הדעת על עלויות ולחשב את עלות המוצרים (עבודות או שירותים). חשבונות חישוב תמיד פעיל, משמש לרישום עלויות וקביעת עלות הייצור. השוואת חשבונות משמשים על מנת לזהות את התוצאות של מכירת מוצרים (עבודות או שירותים). חשבונות חלוקה תקציביים מיועדים לחלוקת הוצאות לתקופות דיווח סמוכות. בעזרת קבוצת חשבונות זו מבוטלות תנודות בעלות הייצור לתקופות דיווח. חשבונות של קבוצה זו יכולים להיות פעילים ופסיביים כאחד. חשבונות ביצועים פיננסיים נועדו לזהות את התוצאה בפעילויות פיננסיות וכלכליות. טבלת חשבונות - זוהי רשימה שיטתית של חשבונות המשמשת בפועל, מאושרת על ידי משרד האוצר. טבלת החשבונות מכילה קוד דו ספרתי של חשבונות סינתטיים, שנרשם בצד שמאל של התרשים. חשבונות משנה לחשבונות סינתטיים נמצאים בצד ימין של התוכנית. יש 9 סעיפים בטבלת החשבונות. לנוחות השימוש, כל החשבונות מסוכמים בסעיפים בהתאם לקיבוץ שלהם לפי תוכן כלכלי. מספר החשבונות המשמשים בפועל נקבע על פי צורכי הדיווח. לחשבונות מחוץ לאיזון יש קוד בן שלוש ספרות. הרצאה מס' 5. הנהלת חשבונות במזומן ותשלומים 1. התחשבנות בהסדרים עם אחראים אנשים אחראים - עובדי המיזם המקבלים מקדמות במזומן עבור ביצוע הוצאות עסקיות ועבור הוצאות לרגל נסיעות עסקים. נוהל ביצוע עסקאות במזומן קובע את הליך הוצאת כסף לדוח. ההנפקה מתבצעת בנוכחות קופה וללא קופה, מופק צ'ק מקופת הבנק. סכומי דין וחשבון עבור הוצאות משק הבית מונפקים בסכום של צורך של יומיים ללא יותר מ-2 ימים. אם מחוץ למיקום המיזם - בגובה דרישת 3 ימים עד 10 ימים. לנסיעות עסקים: עבור עלות הנסיעה הלוך ושוב, דמי דין והוצאות השכרת דירה. אם עובד הנסיעות אינו יכול לעבוד זמנית, אזי הוא מקבל החזר עבור השכרת מגורים, למעט אותם מקרים בהם שהה העובד בבית חולים, ומשלמים קצבאות יומיות עבור כל הזמן עד שיוכל להמשיך במשימה ולחזור. , אך לא יותר מחודשיים. יש לתעד נכות זמנית ואי יכולת לחזור. תקופת נסיעת העסקים אינה כוללת ימי נכות זמנית. העובד מקבל החזר עבור שירותי רכישת כרטיסים מוקדמת, שימוש במיטה, דמי ביטוח, עלויות הזמנת לינה, שימוש בתחבורה ציבורית (למעט מוניות), במידה והם נמצאים מחוץ ליעד רק על בסיס מסמכים. יום היציאה הוא יום יציאת הרכב ממקום העבודה הקבוע, ויום ההגעה הוא יום הגעת הרכב למקום העבודה. כשיוצאים למקום לפני 24 שעות זה היום הנוכחי, אחרי 0 שעות - למחרת. אם היעד נמצא מחוץ לגבולות העיר, מועד ההגעה לתחנה נלקח בחשבון. אופן העבודה והמנוחה נקבע על ידי המפעל ששלח אותו. במקום ימי מנוחה שלא נוצלו במהלך נסיעת עסקים, ימים אחרים אינם מסופקים. אם עובד יוצא לנסיעת עסקים בהוראת המינהל ביום חופש, אזי ניתן לו יום מנוחה נוסף בהתאם לנוהל שנקבע. מקדמות שהתקבלו מותרות לשימוש על ידי אנשים אחראים רק למטרות שלשמן הן הונפקו. בתוך 30 יום לאחר החזרה מנסיעת עסקים, אחראים נדרשים להגיש דוח מראש על הסכומים שהוצאו. התנחלויות עם דין וחשבון נרשמות בחשבון אקטיבי-פאסיבי 71 "התנחלויות עם דין וחשבון". הנפקת המזומנים ניתנת לחייב על בסיס תזכיר, שעליו לציין: מטרת ההוצאה, העיתוי והסכום הנדרש לכך. על התזכיר להיות חתום על ידי ראש המיזם, ורק לאחר מכן יוכל רואה החשבון להוציא צו מזומן הוצאה על סכום זה, והקופאי יכול להנפיק את הסכום המתחייב. על האחראי להגיש למחלקת הנהלת החשבונות של המיזם דוח מראש עם מסמכים תומכים (קבלות מכירה) על עצם רכישת פריטים לצרכים אדמיניסטרטיביים וכלכליים בתוך התקופה שנקבעה. אחראי החשבון מחזיר את יתרת הסכום שלא נוצל לקופה של המיזם לפי הוראת קבלת המזומנים. ראש המיזם יכול לשלוח בעל דין וחשבון לנסיעת עסקים (לדוגמה, לטיול לתקופה מסוימת לאזור או לעיר אחרת כדי למלא כל הוראות של הראש). בעת שליחת אדם אחראי לנסיעת עסקים בתוך הפדרציה הרוסית, מונפקת אישור נסיעת עסקים במחלקת הנהלת החשבונות של המיזם, אשר חייבת להכיל את הפרטים הדרושים הבאים: 1) שם משפחה, שם פרטי, שם פטרונו של בעל הדין; 2) יעד נסיעת העסקים; 3) שם המיזם שאליו נשלח האחראי; 4) מטרת נסיעת העסקים; 5) תקופת נסיעת העסקים. תעודת הנסיעה חייבת להיות חתומה על ידי ראש המיזם. החקיקה הנוכחית קובעת את הערבויות ותשלומי הפיצויים הבאים עבור נסיעות עסקים: 1) שמירה על מקום העבודה (תפקיד) והרווחים הממוצעים לעובד המופנה במהלך כל זמן נסיעת העסקים; 2) תשלום דמי יום עבור זמן השהייה בנסיעת עסקים; 3) תשלום הוצאות נסיעה ליעד ובחזרה; 4) תשלום הוצאות השכרת דירה. בהנהלת חשבונות, עסקאות עם אחראים באות לידי ביטוי בערכים הבאים: 1) הוצא מקדמה עבור הוצאות נסיעה: חיוב חשבון 71 "הסדרים עם דין וחשבון", זיכוי חשבון 50 "קופאית"; 2) משקף את עלויות השכרת דירה (לא כולל מע"מ): חיוב חשבון 44 "הוצאות מכירה", זיכוי חשבון 71 "הסדרים עם דין וחשבון"; 3) נלקח בחשבון סכום המע"מ ששולם עבור השכרת דירה: חשבון חיוב 19 "מס ערך מוסף על ערכים נרכשים", זיכוי חשבון 71 "הסדרים עם חשבונות"; 4) החזרת הסכום שלא נוצל לקופה מהאחראי: חשבון חיוב 50 "קופאית", זיכוי חשבון 71 "התנחלויות עם דין וחשבון". הדו"ח המקדים מלווה במסמכים מלאים המאשרים הוצאת סכומים חייבים; לנסיעות עסקים מצורפת תעודת נסיעה מלאה וכד'. במחלקת הנהלת חשבונות נבדקים דוחות מקדימים ונקבעים הסכומים טעונים אישור הנהלת המיזם. עבור הסכומים שהונפקו במסגרת הדוח, נרשמים: חיוב חשבון 71 "הסדרים עם דין וחשבון", זיכוי חשבון 50 "קופאית". הרישומים הבאים מתבצעים עבור הסכומים שהוצאו, התקבלו ואושרו על פי דיווחים מוקדמים: חיוב חשבונות 25 "הוצאות ייצור כלליות", 26 "הוצאות כלליות", 10 "חומרים", זיכוי חשבון 71 "התנחלויות עם דין וחשבון". סכומים שלא הוצאו מוחזרים לקופה של המיזם: חיוב חשבון 50 "קופאית", זיכוי חשבון 71 "הסדרים עם דין וחשבון". עבור נסיעות עסקים לחו"ל, הנפקת מקדמה במטבע חוץ באה לידי ביטוי בחשבונאות באופן הבא: חיוב חשבון 71 "הסדרים עם דין וחשבון", זיכוי חשבון 50 "קופאית". סכומים אחראיים שלא הוחזרו על ידי עובדים בתוך מגבלות הזמן שנקבעו נמחקים כדלקמן: חיוב 94 "מחסור והפסדים מפגיעה בחפצי ערך", זיכוי 71 "הסדרים עם דין וחשבון". אם ניתן לנכות את הסכומים הללו מהשכר, מבצעים רישום: חיוב 70 "הסדרים עם כוח אדם בגין שכר עבודה", זיכוי 94 "מחסור והפסדים מפגיעה בחפצי ערך". אם לא ניתן להחזיק אותם: חיוב 73 "הסדרים עם כוח אדם לפעולות אחרות", הלוואה 94 "מחסור והפסדים מפגיעה בחפצי ערך". חשבונאות אנליטית מתנהלת עבור כל נושא מוקדם. הנפקת מקדמות חדשות יכולה להיות רק עם דיווח מלא על המקדמה הקודמת. העברת המקדמה לאדם אחר אסורה. 2. התחשבנות בהסדרים מול קונים ולקוחות הסדרים עם קונים ולקוחות מספקים - השבת עלויות וביצוע, השגת הכנסה מסוימת. הליך ההתחשבנות בהתחשבנות עם לקוחות תלוי בשיטת ההתחשבנות שנבחרה למכירות. אם בתשלום (בשיטת מזומן) - חוב הקונים נרשם בחשבון 45 "סחורה שנשלחה" בעלות הייצור בפועל: חיוב חשבון 45 "סחורה שנשלחה", זיכוי חשבון 43 "מוצרים מוגמרים" - המוצרים נשלחו. עם קבלת התשלום: 1) חיוב חשבון 51 "חשבון הסדר", זיכוי חשבון 90 "מכירות"; 2) חשבון חיוב 90 "מכירות", חשבון אשראי 45 "סחורה נשלחה" - נמחק מוצרים שנמכרו בעלות ייצור; 3) חשבון חיוב 90 "מכירות", חשבון אשראי 68 "חישובי מיסים ועמלות" - לגובה המע"מ. חבות של קונים שפקעה בתוך תקופת מילוי ההתחייבויות שנקבעה נמחקת מחשבון 45 "סחורה שנשלחה" בהפסד המיזם, לא כולל הפחתת הרווח החייב במס. חובות הרוכשים הנמחקים בהפסד מתקבלים לחשבון החוץ 007 ונלקחים בו בחשבון תוך 5 שנים. בעת תשלום החוב הסכום בא לידי ביטוי כתוצאה כספית ונכלל בהכנסה החייבת. אם המכירה מתבצעת במשלוח, הרי שהחשבון נשמר בחשבון הפעיל 62, שעליו משתקף חוב הקונים בעלות המכירה (מחיר מכירה). ניתן לפתוח מספר חשבונות משנה בפנקסי הנהלת חשבונות: 1) יישובים לפי סדר הגבייה; 2) הסדרים לפי סדר התשלומים המתוכננים וכו'. בחשבון המשנה "הסדרים בדרך הגבייה" נלקחות בחשבון התשלומים במסמכים המוצגים ומתקבלים בבנק לתשלום במשלוח. חשבון המשנה השני לוקח בחשבון פשרה שיטתית ואינה מסתיימת בתשלום מסמך פשרה אחד. בחשבון המשנה השלישי נלקחות בחשבון סילוקין על שטרות. הרישומים הבאים מתבצעים בחשבונות: 1) חשבון חיוב 62 "התנחלויות עם קונים ולקוחות", חשבון אשראי 90 "מכירות" - המוצרים נשלחים ומוצגת חשבונית לקונה; 2) חשבון חיוב 90 "מכירות", חשבון אשראי 43 "מוצרים מוגמרים" - נמחק מוצרים שנמכרו בעלות ייצור; 3) חשבון חיוב 90 "מכירות", חשבון אשראי 68 "חישובי מיסים ועמלות" - לגובה המע"מ. בעת פירעון החוב נזקף חשבון 62 "התנחלויות עם קונים ולקוחות". חשבונאות אנליטית על חשבון 62 "התנחלויות עם קונים ולקוחות" מתבצעת עבור כל מסמך התחשבנות המוצג, ובעת תכנון תשלומים בהקשר של קונים ולקוחות. על פי בסיס הצבירה של חשבונאות מכירות, ישויות רשאיות ליצור הפרשות לתשלומים מסופקים מרווחים, בעוד שהרווחים החייבים במס מופחתים. חייבים שלא נתבעו לאחר תום תקופת ההתיישנות נמחקים כהפחתת עתודות לחובות מסופקים: החוב שנמחק נלקח בחשבון 007 ונרשם בו למשך 5 שנים. אם החוב נפרע, הסכום המתקבל נזקף לרווח כהכנסה שאינה תפעולית. תשלום מראש תשלומים מוקדמים - מערכת מסויימת של קשרים פיננסיים הקשורים בהנפקה וקבלת מקדמות לאספקת חפצי ערך, ביצוע עבודה, תשלום עבור מוצרים ועבודות שבוצעו עבור הלקוח או קבלה במוכנות חלקית. תנאי החוזה עשויים לקבוע תשלום מקדמה בסכום מסוים. במקביל, הארגון מספק התחשבנות נפרדת לכל תשלום מקדמה שהתקבל. מתבצעת הקלטה: חיוב חשבון 51 "חשבון התנחלות", זיכוי חשבון 62 "התנחלויות עם קונים ולקוחות". עם קבלת מקדמה ממנה, מחויב בהכרח מס ערך מוסף בתקציב והוא נרשם ברישומים החשבונאיים כדלקמן: חיוב חשבון 62 "התנחלויות עם קונים ולקוחות", זיכוי חשבון 68 "חישובי מיסים ועמלות". תביעת פשרה התביעות נעשות בכתב, כאשר מצוינים דרישת המבקש, סכום, הפניות לחקיקה, מצורפים לה מסמכים רלוונטיים והעתקים מאושרים. תביעות נשקלות תוך 30 יום ממועד קבלתן. התשובה ניתנת בכתב. אם התביעה מסופקת באופן מלא או חלקי, יצוין בתגובה הסכום המוכר, מספר ותאריך צו התשלום עבור הסכום המועבר. במקרה של סירוב מלא או חלקי, יש צורך בהתייחסות לחקיקה. לבעל הזכות להגיש תביעה לבית המשפט אם התביעה תידחה או אם לא התקבלה תגובה בתוך התקופה שנקבעה. ניתן להעלות דרישה להכרה בחוזה כפסול, לסיומו וכדומה. יש לתת את התשובה תוך 10 ימים, אלא אם כן נקבע אחרת בחוק. חשבונאות לסילוק תביעות מתנהלת בחשבון 76 משנה 2 "חישובי תביעות". הארגון רשאי להגיש תביעה לספק (קבלן) אם: 1) הספק לא עמד בהתחייבויות חוזיות; 2) התגלה מחסור בחפצי ערך שהתקבלו ממנו; 3) נמצאו טעויות אריתמטיות במסמכי הספק (קבלן) עבור הסחורה שסופקה (עבודות, שירותים). במקרה הראשון, החוזה קובע בדרך כלל לגביית קנסות, קנסות או קנסות מהספק. בהנהלת חשבונות, הם באים לידי ביטוי בפרסום: חשבון חיוב 76-2 "חישובי תביעות", זיכוי חשבון 91-1 "הכנסה אחרת" - קנסות שנצברו, קנסות, חילוטים שהוטלו על הספק (קבלן) ומוכרים על ידו או ניתנו על ידי בית המשפט. כאשר הקונה, עם קבלת חפצי הערך שהתקבלו מהספק, גילה מחסור או נזקם, מתבצעות בחשבונו הרישומים הבאים: חיוב חשבון 94 "מחסור והפסדים מפגיעה בחפצי ערך", זיכוי חשבון 60 "הסדרים עם ספקים וקבלנים" - מחסור (נזק) בחפצי ערך בא לידי ביטוי בגבולות שנקבעו בחוזה; חשבון חיוב 76-2 "חישובי תביעות", זיכוי חשבון 60 "הסדרים מול ספקים וקבלנים" - משקף מחסור (נזק) של חפצי ערך העולים על הסכומים שנקבעו בחוזה. אם בית המשפט מסרב לגבות את סכומי ההפסדים מספקים או מארגוני הובלה, המחסור נמחק באופן הבא: חיוב חשבון 94 "מחסור והפסדים מפגיעה בחפצי ערך", זיכוי חשבון 76-2 "חישובי תביעות" - נמחק החסר (נזק) של חפצי ערך העולים על הסכומים שנקבעו בחוזה. יישובים לפי בקשות תשלום-פקודות הוראת תשלומים היא הוראה של בעל החשבון (המשלם) לבנק המשרת אותו, הנערכת במסמך הסדר, להעביר סכום כסף מסוים לחשבון מקבל הכספים שנפתח בבנק זה או אחר. צו התשלום מבוצע על ידי הבנק בתוך התקופה הקבועה בחוק, או בתוך תקופה קצרה יותר שנקבעה בהסכם חשבון הבנק או שנקבעה על פי שיטות העסק הנהוגות בבנקאות. ניתן לבצע הזמנות תשלום: 1) העברת כספים עבור טובין שסופקו, עבודה שבוצעה, שירותים שניתנו; 2) העברת כספים לתקציבי כל הדרגים וקרנות חוץ תקציביות; 3) העברת כספים לצורך החזר/הצבת זיכויים (הלוואות)/פיקדונות ותשלום ריבית עליהם; 4) העברת כספים למטרות אחרות הקבועות בחוק או בחוזה. בהתאם לתנאי ההסכם הראשי ניתן להשתמש בצווי תשלום לתשלום מראש עבור סחורות, עבודות, שירותים או לביצוע תשלומים תקופתיים. צו התשלומים נערך בטופס 0401060. פקודות תשלום מתקבלות בבנק ללא קשר לזמינות הכספים בחשבון המשלם. בעת תשלום הוראת תשלום על כל העותקים של מסמך ההסדר, בשדה "חויב מחשבון המשלם" מוזן תאריך חיוב הכספים מחשבון המשלם (במקרה של תשלום חלקי - תאריך התשלום האחרון), בשדה "שטרות" מודבקות חותמת הבנק וחתימת מנהל ההוצאה לפועל האחראי. הבנק מחויב ליידע את המשלם לבקשתו על ביצוע צו התשלומים לא יאוחר מיום העבודה שלאחר פניית המשלם לבנק, אלא אם כן נקבעה תקופה אחרת בהסכם חשבון הבנק. נוהל יידוע המשלם נקבע בהסכם חשבון הבנק. מכתבי אשראי המשלם מוציא צו מכתב אשראי מבנק הקונה לבנק הספק לתשלום חשבוניות בתנאים המפורטים בפניית הקונה. מאפיין ייחודי הוא שהתשלום מתבצע מיד לאחר המשלוח. הספק מגיש לבנק את כל המסמכים הרלוונטיים המאשרים את המשלוח, ביצוע השירותים והעבודות ומקבל את הסכום המתאים. זה מבטל את האפשרות של עיכוב ומבטיח את עמידתו בזמנים. מכתב האשראי ניתן לתקופה במסגרת הסכם האספקה, וכל אחד מיועד להסדרים עם ספק אחד בלבד. ניתן לפתוח מכתב אשראי על חשבון כספים עצמיים או הלוואות. 3. התחשבנות בהסדרים מול ספקים וקבלנים ספקים כוללים מפעלים המספקים חומרים, סחורות, שירותים או עבודות, וקבלנים - מפעלים המבצעים עבודות בנייה. ההסדרים עימם מתבצעים לרוב לאחר משלוח חומרים, סחורה וכדומה, או במקביל לפעולות אלו. צורת התשלום נקבעת בהסכם (חוזה). עקב אי-תשלומים מסיביים, משלוחים מתבצעים כיום בתנאי תשלום מראש ללא הסכמת המיזם לתשלום תביעות עבור נושאי אנרגיה ושימוש בתקשורת ללא קבלה. התחשבנות בהסדרים מתנהלת בחשבון פסיבי 60 "התנחלויות עם ספקים וקבלנים". כל פעולות התשלומים לרכישת נכסים מהותיים מתבצעות בחשבון זה, ללא קשר למועד תשלום החשבונית המוצגת. בחשבוניות המוצגות, הקונה רושם: 1) חיוב חשבון 10 "חומרים" (וחשבונות אחרים לחשבונאות של נכסים מהותיים), זיכוי חשבון 60 "התנחלויות עם ספקים ולקוחות"; 2) חשבון חיוב 19 "מס ערך מוסף על ערכים נרכשים", אשראי חשבון 60 "הסדרים עם ספקים ולקוחות" - לגובה המע"מ. שירותי אספקה ועיבוד של חומרים על ידי צדדים שלישיים מבצעים ערכים דומים לרכישת חפצי ערך. בעת מסירת נכסים מהותיים שלא התקבלו בגינם מסמכים, יש לבדוק האם חפצי הערך רשומים כשולם, אך נמצאים במעבר או הוצא מהמחסן, והאם הסכום רשום כחייב. לאחר בדיקת החומרים, הם מטופלים כמשלוחים ללא חיוב: חשבון חיוב 10 "חומרים", 15 "רכש ורכישה של נכסים מהותיים", אשראי חשבון 60 "הסדרים עם ספקים ולקוחות" - במחירים שנקבעו בחוזה. עם קבלת מסמכי הפשרה, רישום זה מתהפך ומתבצע רישום חדש. החזר החוב בא לידי ביטוי בחיוב חשבון 60 ובזיכוי החשבון בהתאם לתשלום. סכום החוב המובטח בשטרי חליפין אינו מחויב מחשבון 60, אלא מטופל בנפרד בהקשר האנליטי. התנהלות אנליטית בחשבון 60 מתנהלת עבור כל מסמך סילוק שהוגש, ובעת חישוב תשלומים מתוכננים - בהקשר של כל ספק וקבלן. בניית החשבונאות האנליטית צריכה לספק את האפשרות לקבל את המידע הדרוש על ספקים שונים, על מסמכי פשרה מקובלים, שתאריך הפירעון עבורם לא הגיע, על מסמכי פשרה שלא שולמו במועד, על משלוחים שלא בוצעו בחשבונית. , על שטרות שטרם באו לפירעון, על שטרות שלא שולמו במועד, על הלוואה מסחרית. נתונים אלו נחוצים בעת עריכת מאזן. בטופס חשבונאות יומן הזמנה נרשמות התנחלויות עם ספקים וקבלנים ביומן הזמנה מס' 1, המתנהלת בזיכוי חשבון 60 באופן פוזיציוני לכל מסמך הסדר. חשבונאות אנליטית של הסדרים עם ספקים וקבלנים במסגרת פשרה לפי סדר התשלומים המתוכנן מתבצעת בדוח מיוחד מס' 5, שנתוניו עם סך התוצאות בהקשר של חשבונות מקבילים בסוף החודש. מועברים ליומן-הזמנה מס' 6. 4. הנהלת חשבונות בתשלומי ביטוח לאומי וביטוח לאומי כדי ליצור קרנות מיוחדות, נעשים ניכויים מתאימים לצרכים חברתיים, הנכללים בעלויות הייצור או התפוצה. קצבאות נכות זמניות, טיפול בסנטוריום ניתנים בהפקדות לקופת הביטוח הלאומי. ההפקדות מתבצעות לקרן הפנסיה. להעניק לאזרחים הזדמנויות שוות לקבלת טיפול רפואי - לקופת ביטוח רפואי חובה. לספק מובטל זמנית - לקופת התעסוקה. למטרות אלו נעשה שימוש בחשבון 69 "חישובים לביטוח לאומי וביטחון". בעת החישוב מתבצעת רישום: חיוב חשבון 20 "ייצור ראשי", 23 "ייצור עזר", 25 "הוצאות ייצור כלליות", 26 "הוצאות כלליות", זיכוי חשבון 69 "חישובים בביטוח סוציאלי". השימוש בכספים מהקרן בא לידי ביטוי באופן הבא: חיוב חשבון 69 "חישובים לביטוח סוציאלי", זיכוי חשבון 70 "חישובים עם כוח אדם לשכר". תשלומי פנסיה ניכויים מבוצעים בקרן הפנסיה של הפדרציה הרוסית. תעריף: למעסיקים - 28% מקרן השכר הצבורה, למעסיקים בחקלאות - 20,6% מהקופה, לאזרחים העוסקים בפרקטיקה פרטית - 28%, לאיכרים, משקים חקלאיים - 20,6%, אבל אם הם משתמשים בעבודה שכירה, אז דמי הביטוח הם 28% מהתשלומים שנצברו לטובת העובדים. ארגונים ציבוריים של נכים, וכן ארגונים שהונם המורשים מורכב כולו מתרומת הנכים ומספרם במספר העובדים הכולל - יותר מ-50% פטורים מתשלום תרומות. אם הם נמוכים מ-50%, אזי ההטבה חלה רק על תשלומים לאנשים עם מוגבלות. בחשבון 69 "חישובים לביטוח סוציאלי", תת-חשבון 3, נלקח בחשבון ביטוח רפואי. בעת החישוב מתבצעת ההזנה הבאה: חיוב חשבון 20 "ייצור ראשי", 23 "ייצור עזר", 25 "הוצאות ייצור כלליות", 26 "הוצאות כלליות", 44 "הוצאות מכירה", זיכוי חשבון 69 "חישובים בביטוח סוציאלי". כאשר הכספים מוקצים: חשבון חיוב 69 "חישובים לביטוח סוציאלי", חשבון אשראי 51 "חשבון סילוק". בעת תשלום עמלות: חיוב חשבון 20 "ייצור ראשי", 23 "ייצור עזר", 25 "הוצאות ייצור כלליות", 26 "הוצאות כלליות", 44 "הוצאות למכירה", זיכוי חשבון 69 "חישובים לביטוח סוציאלי", תת-חשבון 4 "חישובים לקרן התעסוקה". בעת העברת כספים: חיוב חשבון 69 "חישובי ביטוח סוציאלי", תת-חשבון 4 "חישובי קרן תעסוקה", זיכוי חשבון 51 "חשבון סילוק". 5. חישובי שכר חישובי שכר נשמרים בחשבון 70. בזיכוי חשבון זה נשמר השכר הצבור, ובחיוב - ניכויים מהשכר והנפקתו. היתרה פירושה החוב של החברה לעובדים. לגובה השכר שנצבר עבור שעות עבודה, בהתאם למקום העבודה: חיוב חשבון 20 "ייצור ראשי", 23 "ייצור עזר", 25 "הוצאות ייצור כלליות", 26 "הוצאות כלליות", 44 "הוצאות מכירה", 43 "מוצרים מוגמרים", 44 "הוצאות מכירה", זיכוי חשבון 70 " הסדרים עם כוח אדם על שכר. אם ההזמנה אינה מותרת, אז: חיוב חשבון 20 "ייצור ראשי", 23 "ייצור עזר", זיכוי חשבון 70 "הסדרים עם כוח אדם בגין שכר עבודה". אם מבוצעים תשלומי ותק, אזי: 1) אם שמורה - על חשבון השמורה; 2) אם לא, על חשבון קרן הצריכה. משכר המפעל לעכב: 1) מס הכנסה: חיוב חשבון 70 "הסדרים עם כוח אדם בגין שכר", זיכוי חשבון 68 "חישובי מיסים ואגרות"; 2) ניכויים בצו הוצאה לפועל: חיוב חשבון 70 "הסדרים עם כוח אדם בגין שכר עבודה", זיכוי חשבון 76 "הסדרים עם חייבים ונושים שונים"; 3) ניכויים בגין נישואין: חשבון חיוב 70 "הסדרים עם כוח אדם לשכר", חשבון אשראי 28 "נישואין בייצור". יתרת השכר מונפקת לעובדים ונרשמת בחשבונאות באופן הבא: חשבון חיוב 70 "הסדרים עם כוח אדם לשכר", חשבון אשראי 50 "קופאית". ניכויים של 1% מהשכר לקרן הפנסיה באים לידי ביטוי באופן הבא: חיוב חשבון 70 "הסדרים עם כוח אדם לשכר עבודה", זיכוי חשבון 69 "חישובים לביטוח לאומי וביטוח", תת חשבון 2 "חישובי פנסיה". 6. הנהלת חשבונות לעסקאות מזומן עסקאות במזומן - מדובר בפעולות הקשורות בקבלה, אחסנה והוצאה של כספים שונים המתקבלים בקופת הארגון מהבנק הנותן שירות. קבלת הכספים לקופה מהחשבון השוטף בהנהלת חשבונות באה לידי ביטוי ברישום הבא: חיוב חשבון 50 "קופאית", זיכוי חשבון 51 "חשבון הסדר". מסמכים ראשיים: 1) הזמנת מזומן נכנסת (לטיפול בפעולת קבלת מזומנים בקופה מכל סיבה שהיא מאדם אחד); 2) צו מזומן בחשבון (לטיפול בהוצאת מזומן מהקופה לאדם אחד לכל צורך); 3) פנקס קופה; 4) שכר; 5) פנקס פקודות קבלה והוצאה במזומן; 6) ספר הנהלת חשבונות על כספים שהתקבלו והונפקו על ידי הקופאית, המדווחים למפיצים ציבוריים על שכר ותפעול לקופאים. יש למלא הזמנות מזומן נכנסות וקבלות עבורן, כמו גם הזמנות מזומן יוצאות ללא כתמים, בצורה ברורה וברורה. ספר הקופאי-המפעיל חייב להיות ממוספר, שרוך וחתום בחתימות של רואה החשבון הראשי וראש המיזם. החותם של הארגון חייב להיות על כל מסמך מזומן. הסכום המקסימלי שיכול להיות בקופה נקבע לפי המגבלה. הגבול נקבע באופן מרכזי. כל עובדות הקבלה והנפקת המזומנים בקופה נרשמות בפנקס הקופה (טופס סטנדרטי). זה חייב להיות ממוספר, שרוך, אטום בחותם שעווה ומאושר בחתימות המנהל והחשב הראשי. הערכים בו נשמרים ב-2 עותקים מתחת לנייר פחמן. העותק השני (קריעה) הוא דוח הקופאית, הוא מועבר למחלקת הנהלת חשבונות עם מסמכים נכנסים ויוצאים מדי יום בסוף יום העבודה. הנהלת חשבונות עבור פעולות בחשבון עו"ש הבנק מבצע העברות קבלה, הנפקה והעברות שלא במזומן לפי מסמכים בטופס מסוים. מסמכים עיקריים: 1) לתשלומים במזומן: א) המחאה במזומן; ב) הודעה על תרומה במזומן; 2) לתשלומים שאינם במזומן: א) טופס קבלה (הסכמה לתשלום) להסדרים (הסדרים לפי בקשות תשלום; תקף ל-10 ימים לבנק); ב) סילוקים לפי צווי תשלום; ג) אמצעי תשלום מכתב אשראי (בקשה למכתב אשראי), זוהי העברה מטעם המיזם של מקדמה לבנק לתשלום בהצגת מסמכי משלוח על ידי הספק לבנק שלו; ד) בקשה לסירוב קבלה; ה) צו תשלום גבייה - לחיוב ישיר של כספים מחשבון החברה במקרים הקבועים בחוק; ו) פקודת בנק זיכרון - משמשת לחיוב או זיכוי כספים שאינם מזומנים לחשבון החברה בהוראת הבנק הנותן שירות. הצורה העיקרית של תשלומים שאינם במזומן היא קבלה (חישוב לפי בקשות תשלום). הספק, בתיווך הבנק, מקבל כסף מהמשלם על בסיס מסמכי פשרה. אוסף - הוראה לבנק לקבל את הסכום מהקונה. קַבָּלָה - ישנם סוגים שונים של קבלה (מקדימה, לאחרית וכו'). אם תוך 3 ימים המשלם לא הצהיר על סירוב לקבל, בקשת התשלום נחשבת כמתקבלת, אך יש לתעד את הסירוב מוצדק. עֵצָה - הודעת בנק רשמית על עסקת הפשרה (על העברת כספים מחשבון המשלם לחשבון הספק). פעולות אופייניות עבור קבלה והוצאה של מזומנים: 1) קבלת מזומן מהבנק: חיוב חשבון 50 "קופאית", זיכוי חשבון 51 "חשבון הסדר"; 2) תרומה של האחראי על יתרת הסכומים הכספיים שלא נוצלו: חשבון חיוב 50 "קופאית", זיכוי חשבון 71 "הסדרים עם חשבונות"; 3) החזר חוב של הקונה עבור סחורות, עבודות, שירותים: חשבון חיוב 50 "קופאית", זיכוי חשבון 62 "התנחלויות עם קונים ולקוחות"; 4) החזר חובות בגין מחסור וגניבה: חשבון חיוב 50 "קופאית", זיכוי חשבון 73 "הסדרים עם כוח אדם על פעולות אחרות"; 5) היוון העודף שזוהה כתוצאה ממלאי (ביקורת) של הקופה: חיוב חשבון 50 "קופאית", זיכוי חשבון 91 "הכנסות והוצאות אחרות"; 6) קבלה מהבנק של מזומן במטבע חוץ: חיוב חשבון 50 "קופאית", זיכוי חשבון 52 "חשבון מטבע"; 7) תרומה של האחראי על יתרת הכספים שלא נוצלו: חשבון חיוב 50 "קופאית", זיכוי חשבון 71 "הסדרים עם חשבונות"; 8) שיקוף תשלומים לעובדים מהקופה (שכר, הטבות סוציאליות, הכנסה מהשתתפות בהון הרשום וכו'): חשבון חיוב 70 "הסדרים עם כוח אדם לשכר", חשבון אשראי 50 "קופאית". הרצאה מס' 6. חשבונאות על עבודה ושכר 1. טפסים ומערכות תגמול הנהלת חשבונות עבור עבודה ושכר היא משימה חשבונאית מורכבת וגוזלת זמן רב. הזכות לעבוד מעוגנת בחוקת הפדרציה הרוסית באמנות. סעיף 37, הקובע כי לכל אזרח הזכות להיפטר מיכולותיו לעבוד באופן חופשי. יחסי העבודה של כל העובדים מוסדרים על ידי קוד העבודה של הפדרציה הרוסית. שכר במסגרת הסכמי עבודה. בהתאם לאמנות. 15 לקוד העבודה של הפדרציה הרוסית, יחסי עבודה הם יחסים המבוססים על הסכם בין עובד למעסיק על הביצוע האישי של עובד של תפקיד עבודה (עבודה בהתמחות מסוימת, הסמכה או תפקיד) תמורת תשלום, כפיפות העובד לכללי תקנות העבודה הפנימיות תוך הקפדה על תנאי עבודה של המעסיק לפי חקיקת עבודה, הסכם קיבוצי, הסכמים, חוזה עבודה. הבסיס ליחסי עבודה הוא חוזה עבודה (חוזה) שנכרת בכתב. הכנסת העבודה של כל עובד אינה מוגבלת לגודל המקסימלי. שכר המינימום החודשי נקבע על ידי הממשלה ונמצא בשימוש נרחב בחישוב תעריפי תעריפים, משכורות רשמיות והטלת קנסות. נכון לעכשיו, בין המשימות החשובות ביותר של חשבונאות על עבודה ושכר הן: 1) במועד, בתוך מגבלות הזמן שנקבעו, לבצע הסדרים עם כוח אדם תמורת שכר; 2) לייחס בזמן ונכון את סכום השכר והמסים שנצברו לעלות הייצור; 3) לאסוף ולקבץ מדדים על עבודה ושכר לצרכי ניהול תפעולי וחישובי מס. על פי סעיף 20 של קוד העבודה של הפדרציה הרוסית, הצדדים ליחסי עבודה הם העובד והמעסיק. עוֹבֵד - יחיד שהתקשר עם המעסיק ביחסי עבודה. מעסיק - יחיד או ישות משפטית (ארגון) שהתקשרה ביחסי עבודה עם עובד. במקרים שנקבעו על ידי חוקים פדרליים, גורם אחר הזכאי לכרות חוזי עבודה עשוי לפעול כמעסיק. זכויות וחובות המעסיק ביחסי עבודה מופעלות על ידי: יחיד שהוא מעסיק; גופי ניהול של ישות משפטית (ארגון) או אנשים המורשים על ידם באופן שנקבע בחוקים, פעולות משפטיות רגולטוריות אחרות, מסמכים מרכיבים של ישות משפטית (ארגון) ותקנות מקומיות. לחובות של מוסדות הממומנים במלואם או בחלקם על ידי הבעלים (המייסד) הנובעות מיחסי עבודה, הבעלים (המייסד) נושא באחריות נוספת בהתאם לנוהל הקבוע בחוק. יחסי עבודה עשויים להיווצר בין עובד למעסיק על בסיס הסכם קיבוצי. בהתאם לאמנות. 41 לקוד העבודה של הפדרציה הרוסית, התוכן והמבנה של ההסכם הקיבוצי נקבעים על ידי הצדדים. ההסכם הקיבוצי עשוי לכלול התחייבויות הדדיות של העובדים והמעסיק בנושאים הבאים: 1) צורות, מערכות וסכומי שכר; 2) תשלום קצבאות, פיצויים; 3) מנגנון הסדרת השכר בהתחשב בעליות מחירים, שיעורי אינפלציה והשגת מדדים שנקבעו בהסכם הקיבוצי; 4) העסקה, הסבה, תנאים לשחרור עובדים; 5) זמן עבודה וזמני מנוחה, לרבות סוגיות של מתן ומשך ימי חג; 6) שיפור תנאי העבודה והגנת העבודה על עובדים, לרבות נשים ונוער; 7) שמירה על האינטרסים של העובדים במהלך הפרטת ארגון, דיור מחלקתי; 8) בטיחות סביבתית והגנה על בריאות העובדים בעבודה; 9) ערבויות והטבות לעובדים המשלבים עבודה עם השכלה; 10) שיפור בריאות ובילוי של עובדים ובני משפחותיהם; 11) בקרה על ביצוע ההסכם הקיבוצי, נוהל ביצוע שינויים ותוספות בו, אחריות הצדדים, הבטחת תנאים תקינים לפעילות נציגי העובדים; 12) סירוב לשבות כאשר מתקיימים התנאים הרלוונטיים בהסכם הקיבוצי; 13) נושאים אחרים שנקבעו על ידי הצדדים. ההסכם הקיבוצי, בהתחשב במצבו הפיננסי והכלכלי של המעסיק, עשוי לקבוע הטבות והטבות לעובדים, תנאי עבודה נוחים יותר מאלה הקבועים בחוקים, פעולות משפטיות רגולטוריות אחרות, הסכמים. ההסכם הקיבוצי יכלול הוראות נורמטיביות, אם יש בחוקים ובשאר הפעולות המשפטיות הנורמטיביות הוראה ישירה על קביעת חובה של הוראות אלו בהסכם הקיבוצי. תשלום עבור שעות הלילה. שעת עבודת הלילה היא הזמן מ-22:6 בערב ועד 40:XNUMX בבוקר. זה קבוע בכרטיס הדוח עם הסכום הכולל לחודש. כל עבודה בלילה מתועדת ומחושבת בכמות מסוימת (מוגברת). סכום מוגדל זה אינו יכול להיות נמוך מ-XNUMX% משיעור התעריף. על פי אמנות. 96 לקוד העבודה של הפדרציה הרוסית, אסור לעבוד בלילה: נשים בהריון; עובדים מתחת לגיל 18, למעט אנשים המעורבים ביצירה ו(או) ביצוע של יצירות אמנות, וקטגוריות אחרות של עובדים בהתאם לקוד זה ולחוקים פדרליים אחרים. נשים עם ילדים מתחת לגיל 3, נכים, עובדים עם ילדים נכים וכן עובדים המטפלים בבני משפחותיהם חולים בהתאם לדוח רפואי, אמהות ואבות המגדלים ילדים מתחת לגיל 5, וכן כאפוטרופוסים לילדים בגיל זה, רשאים להיות מעורבים בעבודת לילה רק בהסכמתם בכתב ובתנאי שעבודה כזו אינה אסורה עליהם מסיבות בריאותיות בהתאם לדוח רפואי. במקביל, יש ליידע עובדים אלו בכתב על זכותם לסרב לעבוד בלילות. תשלום עבור שעות נוספות. שעות נוספות הן עבודה שמתבצעת על ידי העובדים לאחר המשמרת הראשית. עבודה בשעות נוספות מותרת במקרים חריגים באישור ראש המפעל. בהתאם לאמנות. 99 של קוד העבודה של הפדרציה הרוסית, מעורבות בעבודה בשעות נוספות מתבצעת על ידי המעסיק בהסכמה בכתב של העובד במקרים הבאים: 1) בביצוע עבודה הדרושה להגנת הארץ, וכן למניעת תאונת ייצור או ביטול תוצאות של תאונת ייצור או אסון טבע; 2) בעת ביצוע עבודה הכרחית חברתית באספקת מים, אספקת גז, חימום, תאורה, ביוב, תחבורה, תקשורת - כדי למנוע נסיבות בלתי צפויות המשבשות את תפקודם הרגיל; 3) במידת הצורך, לבצע (לסיים) את העבודה שהחלה, אשר עקב איחור בלתי צפוי בשל התנאים הטכניים של הייצור, לא ניתן היה לבצע (להשלים) במהלך מספר שעות העבודה הרגיל, אם אי ביצוע ביצוע (אי השלמת) עבודה זו עלול לגרור נזק או הרס של רכוש המעסיק, רכוש המדינה או העירייה או לסכן את חייהם ובריאותם של אנשים; 4) בביצוע עבודה זמנית בתיקון ושיקום מנגנונים או מבנים במקרים שבהם כשלון שלהם עלול לגרום להפסקת העבודה למספר לא מבוטל של עובדים; 5) להמשיך בעבודה בהעדר עובד מחליף, אם העבודה אינה מאפשרת הפסקה. במקרים אלו, המעסיק מחויב לנקוט מיד באמצעים להחלפת המשמרת בעובד אחר. במקרים אחרים מותרת מעורבות בעבודה בשעות נוספות בהסכמת העובד בכתב ובהתחשב בחוות דעתו של הגוף האיגודי הנבחר של ארגון זה. אסור לערב נשים בהריון, עובדים מתחת לגיל 18 וקטגוריות אחרות של עובדים בעבודה בשעות נוספות בהתאם לחוק הפדרלי. מעורבותם של נכים, נשים עם ילדים מתחת לגיל 3 שנים, בעבודה בשעות נוספות מותרת בהסכמתן בכתב ובתנאי שעבודה כזו אינה אסורה עליהן מסיבות בריאותיות בהתאם לדוח רפואי. יחד עם זאת, נכים, נשים עם ילדים מתחת לגיל 3 שנים, חייבות להכיר בכתב את זכותן לסרב לעבודה בשעות נוספות. עבודה בשעות נוספות לא תעלה על 4 שעות לכל עובד במשך 2 ימים רצופים ו-120 שעות בשנה. המעסיק מחויב לדאוג לרישום מדויק של עבודה בשעות נוספות שמבצע כל עובד. תשלום עבור מוצרים שהתבררו כפגומים. פגם מלא בשל אשמתו של עובד אינו משולם לו במלואו, ופגם חלקי משולם בהתאם למידת התאמת המוצרים המיוצרים במחירים מוזלים או בעלות. נישואין שנרקמו שלא באשמת העובד משולמים בתעריפים מופחתים. נישואין אשר נערכו שלא באשמת העובד, אלא עקב פגם נסתר בחומר המעובד (חומרי הגלם), משולמים לעובד בשוויון עם מוצרים טובים. תשלום זמן השבתה. השבתה עקב אשמת העובד אינה חייבת בתשלום. השבתה שלא באשמת העובד, אם הזהיר את ההנהלה על תחילת השבתה, משולמת בשיעור של לא פחות מ-2/3 משיעור התעריף בדרגה או בשכר שנקבע לעובד. גמול עבור עבודה בשילוב מקצועות. אם עובד, יחד עם העבודה העיקרית שנקבעה בחוזה העבודה, מבצע עבודה נוספת במקצוע אחר או חובות של עובד שנעדר זמנית מבלי להשתחרר מעבודתו העיקרית, אזי ישולם לו תוספת עבור שילוב מקצועות או מילוי תפקידו של עובד. עובד שנעדר זמנית. גובה ההיטלים הללו נקבע על ידי המינהל בהסכמת הצדדים. שכר עבודה במהלך פיתוח הייצור (סוגים חדשים של מוצרים). עבור תקופת שליטה בייצור חדש (מוצר), ניתן לשלם לעובדים תוספת תשלום עד לממוצע ההשתכרות הקודם באופן ובתנאים שנקבעו בהסכם הקיבוצי. פיצוי עבור עבודה חלקית. בנוסף לעבודה העיקרית, עובדים רבים מבצעים עבודה נוספת (שילוב) באותו ארגון. בעת שילוב מקצועות יש צורך לערוך הסכם עבודה, המפרט את משך המקצוע המשולב ובהתאם לתשלום עבורו. גובה התשלום נקבע על ידי הנהלת (ראש) המיזם. דמי חגים ופיצויי פיטורים. הזכות לחופשה קמה לעובדים שישה חודשים קלנדריים לאחר הצטרפותם לארגון. יש להעניק חופשה לעובדים מדי שנה בתוך התקופה שנקבעה בלוח החופשות שאושר על ידי המפעל. במקרים חריגים ובהסכמת העובד מותרת העברת חופשתו שנקבעה לשנה הקלנדרית הבאה. כיום, במפעלים רבים, לוח החופשות שונה באופן ניכר מלוחות החופשות של מפעלים לפני עשרים שנה, שכן עובדים רבים נמצאים בחופשה לא לחודש, אלא פחות מ-1-3 שבועות. 2. סיווג וחשבונאות של אנשי המיזם, התחשבות בשימוש בזמן העבודה במפעלים גדולים ובינוניים, מחלקת כוח אדם עוסקת בפיתוח וחישוב של כל המדדים הדרושים בתחום העבודה והשכר. הצוות מתחלק ל: 1) סגל קבוע - עובדים שנקלטו ללא ציון תקופה; 2) כוח אדם עונתי - עובדים שנקלטו לתקופת העבודה העונתית; 3) צוות זמני - עובדים שנקלטו לתקופה שלא תעלה על חודשיים. בהתאם לקוד העבודה של הפדרציה הרוסית זמן עבודה - הזמן בו על העובד, בהתאם לתקנות העבודה הפנימיות של הארגון ולתנאי חוזה העבודה, לבצע את תפקידי העבודה וכן פרקי זמן אחרים שעל פי דינים ופעולות משפטיות רגולטוריות אחרות, קשורים לזמן עבודה. שעות העבודה הרגילות לא יעלו על 40 שעות שבועיות. על המעסיק לנהל רישום של זמן העבודה בפועל של כל עובד. בעבודה במשרה חלקית, העובד מקבל שכר ביחס לזמן העבודה על ידו או בהתאם לכמות העבודה שבוצעה על ידו. עבודה במשרה חלקית אינה כרוכה בהגבלה לעובדים על משך החופשה השנתית בתשלום, חישוב הוותק ושאר זכויות העבודה. משך העבודה היומי (משמרת) לא יכול לעלות על: 1) לעובדים בגילאי 15-16 שנים - 5 שעות, לגילאי 16-18 שנים - 7 שעות; 2) לתלמידי מוסדות חינוך כלליים, מוסדות חינוך לחינוך מקצועי יסודי ותיכוני, בשילוב לימודים עם עבודה במהלך שנת הלימודים, בגילאי 14 עד 16 שנים - 2,5 שעות, בגילאי 16-18 שנים - 3,5 שעות ; 3) לנכים - בהתאם לדוח הרפואי. עבור עובדים המועסקים בעבודות עם תנאי עבודה מזיקים ו(או) מסוכנים, שבהן נקבעות שעות עבודה מופחתות, משך העבודה היומי המותר (משמרת) לא יכול לעלות על: 1) עם שבוע עבודה של 36 שעות - 8 שעות; 2) עם שבוע עבודה של 30 שעות או פחות - 6 שעות עבור עובדים יצירתיים של ארגוני צילום, צוותי טלוויזיה ווידאו, תיאטראות, ארגוני תיאטרון וקונצרטים, קרקסים, תקשורת המונים, ספורטאים מקצועיים בהתאם לרשימות הקטגוריות של עובדים אלה שאושרו על ידי ממשלת הפדרציה הרוסית, משך העבודה היומית (משמרת) ניתן להקים בהתאם לחוקים ולפעולות משפטיות רגולטוריות אחרות, תקנות מקומיות, הסכם קיבוצי או חוזה עבודה (סעיף 94 של קוד העבודה של הפדרציה הרוסית). 3. חשבות שכר הנהלת חשבונות סינטטית ארגונים עורכים הסדרי שכר על חשבון 70 "הסדרים עם כוח אדם לשכר". באמצעות חשבון אשראי 70 משקף את סכומי השכר שנצבר עבור שעות עבודה ובונוסים המגיעים לחברי קולקטיב העבודה ולאנשים העובדים במסגרת חוזה עבודה (חוזה) (חיוב חשבונות 08, 10, 15, 20, 23, 25, 26, 28, 29, 43, 96), מסתכמים קצבאות נכות זמניות ותשלומים אחרים על חשבון קרנות סוציאליות חוץ תקציביות. הבסיס לחישוב השכר הם לוח הזמנים, פקודות עבודה (פקודות עבודה) לביצוע העבודה ומסמכים נוספים. חשבון חיוב 70 תשלומי שכר מהקופה (זיכוי חשבון 50), סכום מס הכנסה שנלקח לתקציב (זיכוי חשבון 68), סכומים שלא הוחזרו לאחראים במועד (זיכוי חשבון 71), סכומים בגין נזקים חומריים. נגרם (זיכוי חשבון 73), לנישואין (חשבון אשראי 28), לפירעון חוב על הלוואות שניתנו (זיכוי חשבון 73), על מסמכי הנהלה לטובת גופים משפטיים ויחידים שונים (זיכוי חשבון 76). חשבונאות אנליטית חשבון 70 נרשם בחשבונות האישיים של עובדים ועובדים (טפסים מס' ת-54 ומס' ת-55), הנרשמים בתחילת השנה עבור כל חבר בקולקטיב העבודה ועובדים במסגרת חוזה עבודה. (חוֹזֶה). במהלך השנה, חשבונות אישיים מכניסים נתונים על שכר שנצבר, בונוסים, תשלומים בסוף שנה, עבור ותק, קצבאות נכות, ניכויים, תוך ציון הסכומים שיונפקו. חיי המדף של חשבונות אישיים הם 75 שנים. בהנהלת חשבונות, השכר בא לידי ביטוי בערכים הבאים: 1) נצבר שכר לעובדים עבור משלוח, פריקה, תנועה של ציוד הדורש התקנה: חיוב חשבון 07 "ציוד להתקנה", זיכוי חשבון 70 "הסדרים עם כוח אדם בגין שכר עבודה"; 2) נצבר תגמול עבודה לעובדים המועסקים בבניית הון: חיוב חשבון 08 "השקעות בנכסים לא שוטפים", זיכוי חשבון 70 "הסדרים עם כוח אדם בגין שכר עבודה"; 3) נצבר שכר לעובדים בגין טעינה, פריקה, העברת מלאי: חשבון חיוב 10 "חומרים", זיכוי חשבון 70 "חישובים עם כוח האדם על שכר"; 4) נצבר שכר עבור מוצרים מיוצרים, עבודות, שירותים לאנשי הייצור העיקרי: חשבון חיוב 20 "הפקה ראשית", זיכוי חשבון 70 "חישובים עם כוח האדם על שכר"; 5) נצבר שכר העבודה לעובדי הפקות עזר: חיוב חשבון 23 "ייצור עזר", זיכוי חשבון 70 "התנחלויות עם כוח אדם בגין שכר עבודה"; 6) נצבר תגמול לאנשי ייצור כלליים: חשבון חיוב 25 "עלויות ייצור כלליות", זיכוי חשבון 70 "חישובים עם כוח האדם על שכר"; 7) נצבר התגמול של אנשי עסקים כלליים: חשבון חיוב 26 "הוצאות כלליות", זיכוי חשבון 70 "חישובים עם כוח האדם על שכר"; 8) נצבר שכר לעובדים עבור תיקון נישואין: חשבון חיוב 28 "נישואין בייצור", זיכוי חשבון 70 "חישובים עם כוח האדם על שכר"; 9) נצבר גמול העבודה לעובדי תעשיות השירותים: חיוב חשבון 29 "ענפי שירות ומשקים", זיכוי חשבון 70 "התנחלויות עם כוח אדם בגין שכר עבודה"; 10) גמול שנצבר לעובדים בגין עבודה המיוחסת להוצאות נדחות: חשבון חיוב 97 "הוצאות נדחות", זיכוי חשבון 70 "חישובים עם כוח האדם על שכר"; 11) שכר נצבר לעובדים המעורבים במכירת מוצרים: חשבון חיוב 43 "מוצרים מוגמרים", זיכוי חשבון 70 "חישובים עם כוח האדם על שכר"; 12) נצבר תגמול לעובדים עבור פירוק רכוש קבוע: חיוב חשבון 46 "שלבי עבודה בתהליך", זיכוי חשבון 70 "הסדרים עם כוח אדם בגין שכר עבודה". חשבונאות דמי חופשה לארגונים עשויות להיות הוצאות שלא נגרמו בתקופת הדיווח, אך צפויות בעתיד. הוצאות כאלה נקראות הוצאות קרובות או תשלומים קרובים. אלו הן העתודות שגיבשו הארגון: עבור דמי חופשה. גיבוש עתודה לדמי חופשה. רוב הארגונים כוללים דמי חופשה שנצברו בעלויות הייצור (חיוב חשבונות 20, 23, 25, 26, 29, 43, זיכוי חשבון 70). לחברי קולקטיב העבודה ניתנים חגים באופן לא שווה לאורך השנה, מה שמוביל לעיוות של עלות המוצרים (עבודות, שירותים) בתקופות דיווח שונות. כדי להימנע מכך, ארגונים רשאים, על ידי אימוץ מדיניות חשבונאית, לקבוע היווצרות רזרבה לדמי חופשה, ולמחק את הסכומים שנצברו בפועל בגין חופשה מעתודה זו. דמי החופשה מחושבים משכר העבודה עבור שעות העבודה בפועל. השאלה כיצד לשקף את תשלום החופשות בחשבונות החשבונאיים נקבעת על ידי הארגון עצמו, תוך אימוץ מדיניות חשבונאית לשנה הקרובה. מנגנון שמירת הסכומים לדמי חופשה משמש בעיקר ארגונים מסחריים גדולים (למשל OJSC), וכן ארגונים הממוקמים בצפון הרחוק ובאזורים מקבילים. אין צורך כזה לעסקים קטנים. התרומות לעתודה יכולות להתבצע או בסכום חודשי קבוע, או כאחוז מהשכר. חלוקת עלויות העבודה ותשלומי חובה נלווים כל המסמכים העיקריים להנהלת חשבונות לייצור (הזמנות, דפי היטלים, דפי זמן סרק, דפי מסלול, דפי זמן וכו') נופלים למחלקת הנהלת החשבונות של הארגון. שם הם מקובצים לפי בתי מלאכה, שירותים, מחלקות, ובהקשר של חטיבות אלו - לפי מרכזי עלות לייצור (לפי סוג המוצרים המיוצרים, עבודה שבוצעה, שירותים שניתנו, לייצור כללי ולמטרות עסקיות כלליות, הוצאות מסחריות וכו'. ) ויעדי אי ייצור (בניית הון, תחזוקה ותפעול מתקנים חברתיים, עבודות הממומנות ממקורות מיוחדים). מסמכים ראשוניים מקובצים הם הבסיס להכללת סכומי השכר הצבור (זיכוי חשבון 70) בעלויות הייצור (חיוב חשבונות 20, 23, 25, 26, 28, 29, 43,), בתחומים אחרים (חיוב חשבונות 07) , 08, 10, 80, 96). יחד עם זאת, ההתארגנות בחיוב של אותם חשבונות שבהם חויב השכר הצבור מתייחס בסכום שנקבע (%) לשכר: 1) מזיכוי חשבון 68 - מס הובלה שנצבר לתקציב (1%); 2) מזיכוי חשבון 69 - ניכויים לקופות סוציאליות חוץ תקציביות: לקופת הביטוח הלאומי (חשבון 69.1), לקופת הפנסיה (חשבון 69.2), לקופת ביטוח חובה (חשבון 69.3), לתעסוקה. קרן (חשבון 69.4). צבירות מתבצעות על גמול עובדי הארגון: במשרה מלאה (כולל גמלאים עובדים), ללא צוות, במשרה חלקית, עונתית, ביצוע עבודה חד פעמית ומזדמנת. 4. ניכויים מהשכר תשלומים מהכנסה נטו שיכללו בהכנסה הכוללת לצרכי מס הרשימה של תשלומים כאלה היא די גדולה. ישנם תשלומים הנכללים במלואם בהכנסה הכוללת, בעוד שאחרים הם הטבות מוענקות כדין (לצורכי מס, תשלומים כאלה נכללים בחישוב בסכומים העולים על הסכום הפטור). הקבוצה הראשונה, בפרט, כוללת הטבות חומריות וסוציאליות שמעניק הארגון לעובדים: 1) תשלום עבור דיור ושירותים קהילתיים ומשק בית; 2) מנוי אישי לכתבי עת (עיתונים, מגזינים) וספרים; דמי מנוי טלפוני; 3) הטבות חד פעמיות בקשר לפרישה; 4) קופוני מזון בחינם או מוזלים, רכישת כרטיסי נסיעה, מנויים אישיים לביקור במתקני ספורט; 5) תשלום אגרות להורים עבור אחזקת ילדים במוסדות לגיל הרך וכן שכר לימוד במוסדות חינוך; 6) הנפקת שוברי תיירות וטיולים לעובדים ללא תשלום או בהנחה; 7) הפרשות לקרנות פנסיה שאינן ממלכתיות ועוד. הקבוצה השנייה כוללת, בפרט, את גובה הסיוע החומרי ועלות מתנות ופרסים ביגוד, המעניקים הטבה בגובה של פי 12 משכר המינימום החודשי. מיסוי מי שאינם עובדים נוהל המיסוי של אנשים כאמור אינו שונה מזה שנקבע לצוות הארגון, למעט הטבות מס הכנסה שנקבעו ליזמים ולצורכי אחזקה של ילדים ותלויים - הן אינן ניתנות לאנשים שאינם בצוות של הארגון. כיום, לאנשים רבים אין את עבודתם העיקרית, ולכן הם נאלצים לעבוד במסגרת הסכמי עבודה חד-פעמיים. בעת חישוב המס, ההכנסה מופחתת בכל הניכויים הקבועים בחוק. במקביל, על מחלקת הנהלת החשבונות לדרוש מאנשים אלה הצהרות אישיות, מסמכים המאשרים את הזכות להטבות וניכויים וכן ספר עבודה. הארגון לפחות אחת לרבעון, בתוך התקופה המוסכמת עם רשות המסים, מגיש אישורי הכנסה המשולמים לאנשים המצוינים. ניכוי במקור על צו הוצאה לפועל הבסיס למניעת מזונות הם כתב הוצאה לפועל, ובמקרה של אובדן - כפילויות; הצהרות כתובות של אזרחים על תשלום מזונות מרצון; סימנים (רישומים) של גופי הפנים בדרכונים של אנשים על כך. בהתאם להחלטת בתי המשפט, מחויבים אנשים אלו בתשלום מזונות. התחשבנות בהסדרים עם גורמים משפטיים ויחידים בגין ניכויים לטובתם, ארגונים נרשמים בחשבון 76 "הסדרים עם חייבים ונושים שונים". לפתיחת חשבון משנה 1 "ניכויים בצו הוצאה לפועל" אליו. סכומי ההכנסה של עובדים שמהם נמנעים מזונות: 1) שכר בשיעורי תעריף, משכורות רשמיות, בשיעורי חתיכה או כאחוז מהתמורה ממכירת מוצרים (ביצוע עבודה, מתן שירותים וכו'; 2) תשלומים והטבות נוספות לתעריפים ולמשכורות הרשמיות (עבור עבודה בתנאי עבודה מזיקים ומסוכנים, בלילה; מועסקים בעבודה מחתרתית; עבור כישורים, שילוב מקצועות ותפקידים, החלפה זמנית, קבלה לסודות מדינה, תואר אקדמי ו דרגה אקדמית, משך שירות, משך שירות וכו'); 3) בונוסים (תגמולים) בעלי אופי קבוע או תקופתי, וכן על בסיס תוצאות העבודה בשנה; 4) תשלום עבור עבודה בשעות נוספות, עבודה בסופי שבוע וחגים; 5) סכום המקדמים האזוריים ותוספות השכר; 6) שכר עבודה בגין זמן חופשה, פיצוי כספי בגין חופשה שלא נוצלה, במקרה של שילוב חופשות למספר שנים; 7) תשלומים נוספים שנקבעו על ידי המעסיק מעבר לסכומים שנצברו בעת מתן חופשה שנתית בהתאם לחקיקה של הפדרציה הרוסית והחקיקה של הישויות המרכיבות את הפדרציה הרוסית; 8) הסכום עבור זמן מילוי חובות המדינה והציבור ובמקרים אחרים הקבועים בקוד העבודה של הפדרציה הרוסית (למעט פיצויי פיטורים בעת פיטורים); 9) סכום השווה לעלות הארוחות הניתנות (בתשלום), למעט ארוחות טיפוליות ומונעות; 10) עמלה (לסוכני ביטוח רגילים, מתווכים רגילים וכו'); 11) תשלום עבור ביצוע עבודה לפי חוזים במשפט אזרחי; 12) סכום התמלוגים, לרבות אלה ששולמו לאנשי צוות של משרדי מערכת של עיתונים, מגזינים וכלי תקשורת המונים אחרים; 13) גובה גמול הביצוע; 14) הכנסה של יחידים העוסקים בפעילות כרייה; 15) הכנסה מפעילות יזמית ללא יצירת ישות משפטית; 16) הכנסה מהשכרת נכס; 17) הכנסה ממניות והכנסות אחרות מהשתתפות בניהול רכוש הארגון (דיבידנדים, תשלומים על מניות הון וכו'); 18) סיוע חומרי הניתן לאזרחים בקשר עם אסון טבע, שריפה, גניבת רכוש, פציעה וכן עם מותו של חייב במזונות, או קרוביו הקרובים. החזק לנישואין נישואין הם מוצר שבשל פגמיו לא ניתן להשתמש בו למטרה המיועדת לו. מבחינים בין נישואין שניתנים לתיקון (הליקויים ניתנים להסרה וזה כדאי מבחינה כלכלית) לבין בלתי ניתנים לתיקון (ליקויים אינם ניתנים לתיקון, או, למרות שהם ניתנים לתיקון, הדבר אינו כדאי מבחינה כלכלית); פנימי (מזוהה בארגון) וחיצוני (מזוהה על ידי צרכנים). אם הנישואין ניתנים לתיקון, אזי סכום ההפסדים (חיוב חשבון 28) יהיה מורכב מהעלויות הכרוכות בתיקונו: 1) חומרים (זיכוי חשבון 10); 2) שכר שנצבר עבור תיקון נישואין (זיכוי חשבון 70); 3) תשלומים לקרנות חברתיות מחוץ לתקציב (זיכוי חשבון 69); 4) גובה מס הובלה (זיכוי חשבון 68) וחלק מעלויות התקורה (זיכוי חשבון 25). הסכום החשבונאי של ההפסדים יעוכב באופן מיידי במלואו סכום (חיוב חשבון 70, זיכוי חשבון 28), או שחויב בעבר בחשבון 73.3 (חיוב חשבון 73.3, זיכוי חשבון 28) ונפרע לאחר מכן (זיכוי חשבון 73.3) בניכוי מהשכר (חיוב חשבון 70), הפקדה במזומן לקופאית (חיוב חשבון 50) או העברות לחשבון עו"ש (חיוב חשבון 51). הרצאה מס' 7. הנהלת חשבונות לגבי רכוש קבוע, מלאי ורכוש המיזם 1. חשבונאות רכוש קבוע בפעילות הכלכלית של כל מפעל, תפקיד מיוחד שייך לרכוש קבוע. הרכוש הקבוע של הארגון מגוונים לא רק בהרכבם, אלא גם בערכם. רכוש קבוע הם: מבנים, מבנים, כלי רכב, מכשירי מדידה ובקרה והתקני, מכונות וציוד עבודה וכוח, מחשבים, כלים, ייצור ומלאי משק בית ואביזרים, בעלי חיים עובדים, יצרניים וגידולים, מטעים רב-שנתיים ורכוש קבוע אחר. רכוש קבוע כולל גם השקעות הון להשבחה קיצונית של קרקע (עבודות ניקוז, השקיה ושיבוץ אחרות), השקעות הון ברכוש קבוע מושכר, חלקות קרקע, מתקני ניהול טבע (משאבי טבע). התחשבנות עלויות המהוות את העלות הראשונית של רכוש קבוע משתקפת בחשבון 08 "השקעות בנכסים לא שוטפים" באמצעות חשבונות משנה 08.1 "רכישת חלקות קרקע", 08.2 "רכישת חפצי ניהול טבע", 08.3 "בניית קרקעות קבועות". נכסים" ו-08.4 "רכישת כספי רכוש קבוע". פעולות בסיסיות להיווצרות העלות הראשונית של רכוש קבוע פחת של רכוש קבוע