|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

הערות הרצאה, דפי רמאות

הערכת שווי וניהול נכסים. הערות ההרצאה: בקצרה, החשוב ביותר

מדריך / הערות הרצאה, דפי רמאות תוכן העניינים

1. נדל"ן 1.1. נדל"ן כאובייקט השקעה מקרקעין - קרקע וכל השיפורים המוצמדים אליה דרך קבע (מבנים, מבנים, בנייה בתהליך). ברוסיה, המונח "מקרקעין ומיטלטלין" הופיע לראשונה בחקיקה בתקופת שלטונו של פיטר הראשון בצו מ-23 במרץ 1714 "על סדר הירושה במיטלטלין ובמקרקעין". קרקעות, קרקעות, בתים, מפעלים, מפעלים, חנויות הוכרו כנדל"ן. הנדל"ן כלל גם מחצבים המצויים בקרקע, ומבנים שונים, המתנשאים מעל פני הקרקע ובנויים מתחתיה, למשל: מכרות, גשרים, סכרים. רפורמות כלכליות ברוסיה, איחוד רכוש על ידי זכויות קניין ליחידים ולישויות משפטיות, הובילו לצורך בחלוקת רכוש למטלטלין ומקרקעין (לפרטים נוספים ראו שבצ'וק ד.א. ארגון ומימון השקעות. - רוסטוב על הדון: הפניקס, 2006; שבצ'וק ד.א. יסודות הבנקאות - רוסטוב על הדון: הפניקס, 2006; שבצ'וק ד"א פעילות בנקאית - רוסטוב על הדון: הפניקס, 2006). מאז 1994, על פי אמנות. 130 של הקוד האזרחי של הפדרציה הרוסית, "מקרקעין (מקרקעין, מקרקעין) כוללים חלקות קרקע, חלקות תת-קרקעיות, חפצי מים מבודדים וכל מה שקשור בחוזקה לקרקע, כלומר חפצים שלא ניתן להזיז ללא נזק בלתי מידתי לקרקע. מטרתם, לרבות יערות, נטיעות רב-שנתיים, מבנים, מבנים". נדל"ן כולל גם ספינות אוויר וים הכפופות לרישום המדינה, ספינות ניווט פנימיות וחפצי חלל. רכוש אחר עשוי להיות מסווג גם כמקרקעין. אז, על פי אמנות. 132 של הקוד האזרחי של הפדרציה הרוסית, "מיזם בכללותו, כמתחם נכסים המשמש לפעילות יזמית, מוכר כנדל"ן." דברים שאינם מקרקעין, לרבות כסף וניירות ערך, מוכרים כמיטלטלין. ניתן להבחין בין המאפיינים הבאים של נדל"ן: - לא ניתן להעביר מקרקעין מבלי לגרום נזק לחפץ; - מקרקעין קשורים היטב לקרקע, לא רק פיזית, אלא גם משפטית; - עמידות חפץ ההשקעה; - כל נכס ספציפי הוא ייחודי מבחינת המאפיינים הפיזיים ומבחינת האטרקטיביות להשקעה; - לא ניתן לגנוב, לשבור או לאבד מקרקעין בתנאים רגילים; - עלות המקרקעין גבוהה, וחלוקתו למניות רכוש קשה, ובמקרים אחרים בלתי אפשרית; - מידע על עסקאות נדל"ן לרוב אינו זמין; - אובדן נכסי הצרכן או העברת ערך בתהליך הייצור מתרחשים בהדרגה עם התבלה; - התועלת של המקרקעין נקבעת על פי היכולת לספק צורך אנושי ספציפי לשטחי מגורים ותעשייה; - האפשרות להשפעה חיובית או שלילית של בנייה חדשה על עלות הקרקע, הבניינים הסמוכים; - קיימת נטייה לעליית ערך המקרקעין לאורך זמן; - קיימים סיכונים ספציפיים הגלומים בנדל"ן כאובייקט השקעה: הסיכון לנזק פיזי בהשפעת גורמים טבעיים ומעשה ידי אדם, הסיכון להצטברות בלאי חיצוני ותפקודי, סיכון פיננסי הקשור לתנאי השכירות עדכון; - רגולציה ממשלתית קפדנית על עסקאות מקרקעין. 1.2. סוגי נכסים ישנם שלושה סוגים עיקריים של נדל"ן: קרקע, דיור וחצרים שאינם למגורים. המטרה הבסיסית של נדל"ן היא קרקע. לצד החלוקה לסוגים, הנדל"ן מסווג על פי מספר קריטריונים, דבר התורם למחקר מוצלח יותר של שוק הנדל"ן ומקל על פיתוח ויישום שיטות להערכת וניהול קטגוריות שונות של נדל"ן. ישנן צורות ההכנסה הבאות מהשקעה בנדל"ן: - עליית ערך הנדל"ן עקב שינויים במחירי השוק, רכישת מתקנים חדשים ופיתוח מתקנים ישנים; - תזרימי מזומנים תקופתיים עתידיים; - הכנסה ממכירה חוזרת של החפץ בתום תקופת ההחזקה. האטרקטיביות של השקעה בנדל"ן מוסברת על ידי הגורמים הבאים: - בעת רכישת המקרקעין, המשקיע מקבל חבילת זכויות, בעוד שאובייקטי השקעה רבים אינם גוררים זכויות בעלות; - בטיחות הכספים המושקעים בכלל (בתנאים רגילים לא ניתן לאבד או לגנוב נדל"ן) והאינפלציה בפרט (תהליכים אינפלציוניים מלווים בעלייה במחירי הנדל"ן ובהכנסות ממנו); - היכולת לקבל הכנסה ממקרקעין במונחים כספיים והשפעות מועילות אחרות של מחיה, יוקרה של בעלות על חפץ מסוים וכו'. להשקעה בנדל"ן יש מאפיינים חיוביים כמו האפשרות של שימוש ארוך טווח בחפץ ושמירה על ההון. 1.3. שוק הנדל"ן שוק הנדל"ן הוא מערך יחסים סביב פעילות עם נדל"ן: קנייה ומכירה של נדל"ן, משכנתאות, השכרת נדל"ן וכו'. הפלחים העיקריים של שוק הנדל"ן הם: שוק הקרקעות, שוק הדיור ושוק הדירות הלא למגורים. בנפרד, קיים שוק נדל"ן רווחי, המפולח לפי המטרה הפונקציונלית של האובייקטים: - שוק חפצי משרד; - שוק של חפצים מסחריים; - שוק מתקני ייצור ואחסון; - שוק שירותי המלונאות; - השוק של חפצי בנייה לא גמורים. בהתאם לזכויות החוקיות במקרקעין, שהן מושא העסקה בין המוכר-קונה, שוק המקרקעין מחולק לשווקי מכירה והשכרה. בשוק המכר והרכישה, תמורת המקבילה המקבילה, מועברת הבעלות המלאה, לרבות זכות השליטה, בעוד שבשוק השכירות, מטרת העסקה היא מכלול זכויות חלקי, למעט זכות השליטה. ניתן להבחין בין המאפיינים הבאים של שוק הנדל"ן: - יישוב; - יכולת החלפה נמוכה של אובייקטים; - תנודות עונתיות; - הצורך ברישום ממלכתי של עסקאות. במימון נדל"ן מבחינים בשלוש קבוצות של עלויות: - עלות אחזקת הנכס במצב שמיש מבחינה פונקציונלית; - מס שנתי על בעלות על נכס; - עלויות עסקה גבוהות בעסקאות מקרקעין. התנודות בביקוש ובהיצע בשוק הנדל"ן הן איטיות, שכן בנוכחות ביקוש מתרחשת עלייה במספר הנכסים על פני תקופה ארוכה, הנקבעת על פי תקופת בניית המבנה. במקרה של עודף מקרקעין, המחירים נשארים נמוכים למספר שנים (לפרטים נוספים ראה שבצ'וק ד"א קניית בית וקרקע: שלב אחר שלב. - מ.: אס"ט: אסטרל, 2008). הגורמים העיקריים המשפיעים על היצע וביקוש: - כַּלְכָּלִי: רמת ההכנסה של האוכלוסייה והעסק, זמינות המשאבים הכספיים, רמת תעריפי השכירות, עלות עבודות הבנייה וההתקנה וחומרי בניין, תעריפים עבור שירותים; - חברתית: שינוי במספר, צפיפות אוכלוסין, רמת השכלה; - מנהלי: שיעורי מס והגבלות אזוריות; - אֵקוֹלוֹגִי: רגישות האזור בו נמצא הנכס לבצורות ושיטפונות, הידרדרות או שיפור המצב הסביבתי. נדל"ן הוא נכס פיננסי, שכן הוא נוצר מהשקעות אנושיות והון. רכישה ופיתוח של נדל"ן מלווה בעלויות גבוהות ובהתאם, עולה לא פעם הצורך למשוך כספים לווים וכדומה. לכן, שוק הנדל"ן הוא אחד ממגזרי השוק הפיננסי. השוק הפיננסי הוא מערכת כלכלית מורכבת הכוללת מערך של מוסדות ונהלים המכוונים לאינטראקציה בין מוכרים וקונים של כל סוגי המסמכים הפיננסיים. שוק הנדל"ן הוא אחד המרכיבים המשמעותיים ביותר בשוק הפיננסי. קיים קשר הדוק בין השוק הפיננסי לשוק הנדל"ן: צמיחת ההשקעות בנדל"ן מחייה את שוק הנדל"ן, הנפילה מצמצמת אותו. חוסר היציבות הכלכלית מעכבת את הנושים והמשקיעים הרוסים והזרים. נדרשת תמיכת המדינה להגברת מימון ההשקעות בנדל"ן. 1.4. משתתפים ומקורות בתהליך מימון הנדל"ן באופן מסורתי, המשתתפים בתהליך מימון הנדל"ן מחולקים לקטגוריות הבאות: - רשויות וממשלות פדרליות ומקומיות; - מוסדות אשראי ופיננסיים; - משקיעים וכו'. הרשויות והמינהלים הפדרליים והמקומיים מספקים קשרים כלכליים ומשפטיים בין המשתתפים בתהליך מימון הנדל"ן. המדינה מקפידה על עמידה בנורמות ובכללים הקשורים לתפקוד שוק הנדל"ן; מסדיר סוגיות של ייעוד, פיתוח עירוני ורישום זכויות קניין במקרקעין; קובע הטבות או מטיל הגבלות (הגבלות חקיקה, מאפייני מיסוי) על השקעות בנדל"ן. בנוסף, המדינה פועלת כבעלים של חפצי מקרקעין רבים. מוסדות פיננסיים מספקים הון למשקיעים שאין להם מספיק כספים. משקיעים הם יחידים וישויות משפטיות (תושבים וחוץ) הרוכשים מקרקעין ומחזיקים אותו במצב תפקודי. ניתן לחלק את המשקיעים לשני סוגים: 1) פעיל - לממן ולעסוק בהקמה, פיתוח או ניהול של המתקן; 2) פסיבי - רק לממן את הפרויקט מבלי לקחת בו חלק נוסף. נכון להיום התפתח התפתחות בשוק הנדל"ן - סוג מיוחד של פעילות מקצועית בניהול פרויקט השקעה בתחום הנדל"ן, שאחת ממשימותיו היא צמצום הסיכונים הכרוכים בפיתוח נדל"ן. מפתח הוא מארגן שניתן לחלק את פעילותו לשלושה שלבים: 1) ניתוח של אפשרות יישום הפרויקט: נלקחים בחשבון מצב ומגמות של שינויים בחקיקה, העדפות צרכנים, תנאים פיננסיים וכלכליים, סיכויים לפיתוח האזור; 2) פיתוח תכנית ביצוע פרויקט: נקבע שטח חלקת הקרקע הדרוש לביצוע הפרויקט, נבחר מיקום עם סביבה מתאימה, תקשורת והערכה של יעילות הפרויקט. לאחר מכן נקבעים מקורות המשאבים הכספיים, מתקבל היתר בנייה וכו'; 3) ביצוע פרויקט השקעה: גיוס משאבים כספיים, ארגוני עיצוב ובנייה, מעקב אחר התקדמות הבנייה, השכרה או מכירה של חפץ כולו או חלקו. מקורות מימון להשקעות הוניות: קרנות מדינה, קרנות תקציב מקומיות (עירוניות), משאבים כספיים עצמיים של מפעלים ויחידים, כספים לווים, כספי משקיעים. 1.5. יתרונות ההשקעה בנדל"ן השקעה בנדל"ן שמייצר הכנסה היא הרווחית ביותר. האטרקטיביות של רכישת נדל"ן מניב טמונה בהחזר ההשקעה לאחר החזר הוצאות תפעול. עם זאת, במקרה זה הסיכון גבוה יותר בשל הנזילות הנמוכה של הנדל"ן ומשך תקופת ההחזר על הכספים המושקעים. שיטות השקעה בשוק הנדל"ן יכולות להיות ישירות ועקיפות. ישיר - רכישת מקרקעין במכירה פומבית בהתאם לחוזה פרטי, רכישה בחכירה. עקיף - רכישת ניירות ערך של חברות המתמחות בהשקעות נדל"ן, השקעות במשכנתאות המובטחות בנדל"ן. השקעות בנדל"ן, כמו השקעות בניירות ערך תאגידיים, הן לטווח ארוך. יתרונות ההשקעה בנדל"ן על פני ניירות ערך: 1. בניגוד לניירות ערך תאגידיים, כמו מניות, המחלקות דיבידנדים רבעוניים, בעלות על נדל"ן מספקת למשקיע מזומן חודשי, שכן תשלומי שכר דירה חודשיים מובילים לתשלומים חודשיים למשקיע. 2. תזרים המזומנים של הכנסה מבעלות על נדל"ן (ההבדל בין תקבולי מזומנים מדמי שכירות ועלויות אחזקת נכס בתוספת השקעות הון) הוא פחות דינמי מתזרים המזומנים של הכנסות מתאגידים ממונפים מאוד: - הכנסות תזרים מזומנים של תאגידים תלויות בהיקף מכירות המוצרים, התלויות בהחלטות היומיומיות של הצרכנים, ותזרים ההכנסה מנדל"ן יציבים יותר מכיוון שהם מבוססים על הסכמי שכירות; - מקורות הכנסה מזומנים של תאגידים עשויים להשתנות עם הזמן, ומקורות הכנסה מנדל"ן צפויים יותר, שכן מבנים הם מקרקעין, הנכסים קבועים הן פיזית והן משפטית. 3. שיעורי התשואה של החברות נמוכים בדרך כלל מנדל"ן. זאת בשל העובדה שתפעול אינטנסיבי של נכסי נדל"ן דומה לרוב תחומי העסקים. כדי להחזיר את עלויות ההון הקבוע המושקע בנדל"ן נדרשת רמת תשואה גבוהה יותר, שכן ההכנסה הצפויה לקבל המשקיע חייבת לעלות על עלויות תפעול הנכס. שיעור התשואה צריך להיות גבוה יותר מאשר בהשקעה בנכסים פיננסיים, מה שאמור להתאים לסיכונים הגבוהים יותר בהשקעה בנדל"ן. 4. השקעות בנדל"ן מאופיינות במידה רבה יותר של בטיחות, ביטחון ויכולת שליטה במשקיע מאשר השקעות במניות. מקורות וכמות ההשקעה בנדל"ן מושפעים מ: - החזר צפוי על ההשקעה; - ריבית בנקאית; - מדיניות מס בכלל ובתחום ההשקעות בפרט; - שיעורי אינפלציה; - מידת הסיכון של השקעה בנדל"ן. הסיבות לאטרקטיביות של השקעה בנדל"ן מבחינת אינפלציה: - פיחות מהיר של כסף עם לא אמינות מספקת של בטיחותם במוסדות אשראי; - אי התאמה תכופה בין שיעור הבנק לרמת האינפלציה; - תחומי השקעה מוגבלים יותר רווחיים יותר; - עלות סבירות שיורית וקלות השקעה בדיור; - השקעה בנדל"ן המניב הכנסה יכולה בתנאים אלו להעלות את דמי השכירות ובכך לשמר את הכספים המושקעים. מאידך, בתנאי אינפלציה, ישנן נסיבות המעודדות השקעה בתחומים אחרים: ההכנסות הריאליות יורדות, למשקיע קשה לחזות את היחס בין העלויות לתועלת הצפויה, קשה יותר להגיע לטווח ארוך- הלוואה לטווח ארוך בריבית מקובלת, מה שמוביל למחסור במשאבים כספיים עבור קונים פוטנציאליים. בשלב הנוכחי של התפתחות הכלכלה הרוסית עם שיעורי אינפלציה גבוהים, פעילות ההשקעה נתונה לסיכונים משמעותיים, מה שמוביל לירידה בפעילות ההשקעות בשוק הנדל"ן. משאבי ההשקעה המוגבלים הביאו לתהליך של צמצום הבנייה כמעט בכל ענפי המשק (לפרטים נוספים ראו שבצ'וק ד.א. שמאות מקרקעין וניהול נכסים. - רוסטוב על הדון: הפניקס, 2007). ובכל זאת שוק הנדל"ן אטרקטיבי למשקיעים פוטנציאליים מהסיבות הבאות: - השקעות בנדל"ן מאופיינות במידה משמעותית של בטיחות, ביטחון ויכולת שליטה במשקיע; - בעת רכישת המקרקעין מקבל המשקיע חבילת זכויות, בעוד שרוב חפצי ההשקעה האחרים אינם גוררים זכות בעלות; - השקעה בנדל"ן מאפשרת לך לחסוך כסף מאינפלציה; - שוק הנדל"ן, שיש לו גודל גדול, הוא מעט שליטה; - השקעות בנדל"ן מלוות ברווחיות מקובלת של פעילות בשוק זה. כיום ברוסיה מצטמצמת פעילות ההשקעות בשוק הנדל"ן. אפילו שוק הדיור, שהוא הפלח הפעיל ביותר בשוק הנדל"ן, לא זכה למנגנוני אשראי ופיננסיים מתאימים שיתמכו בביקוש האפקטיבי של האוכלוסייה ויאפשרו לשפר את תנאי החיים של האוכלוסייה באופן מסיבי. סוּלָם. מאזן האינטרסים של כל המשתתפים בתהליך מימון הנדל"ן הוא מרכיב הכרחי בתפקוד התקין של שוק הנדל"ן. 1.6. הלוואות אשראי משכנתא במסגרת ה"משכנתא" מבינים את שעבוד המקרקעין כדרך להבטיח התחייבויות. נוכחותה של מערכת הלוואות משכנתא היא חלק בלתי נפרד מכל מערכת מפותחת של משפט פרטי. תפקידן של המשכנתאות גובר במיוחד כאשר מצב המשק אינו משביע רצון, שכן מערכת משכנתאות מחושבת ואפקטיבית, מחד גיסא, מסייעת להפחתת האינפלציה באמצעות משיכה של כספים חופשיים זמנית של אזרחים ומפעלים, ומצד אחד. מצד שני, עוזר לפתור בעיות חברתיות וכלכליות. הופעת המשכנתאות. האזכור הראשון של המשכנתא מתייחס למאה השישית. לִפנֵי הַסְפִירָה ה. ביוון משמעותה של משכנתא הייתה אחריותו של החייב כלפי הנושה בגין החזקות קרקע מסוימות. על גבול שטח המקרקעין שבבעלות החייב הוצב בעת רישום ההתחייבות עמוד הנקרא "משכנתא". מעשי ההתחייבות הראשונים שהגיעו אלינו ברוסיה מתוארכים לתקופת המאות ה-XNUMX-XNUMX, והנורמות החקיקתיות הופיעו לראשונה ממש בסוף המאה ה-XNUMX או בתחילת המאה ה-XNUMX. בכתב משפט פסקוב, שבו לצד שיטת הגבייה הוותיקה ביותר - אישית - ישנו אוסף רכוש. בסוף XIX - תחילת המאה העשרים. תהליך ההלוואות המובטחות במגרשי קרקע, שהלווה עמד לרכוש, נמשך באופן פעיל. תהליך זה התפתח בסיוע בנקי אדמות איכרים, שנוצרו כמעט בכל מחוזות רוסיה ותרמו להקצאת קרקעות לאיכרים עניים. מ-1922 עד 1961 ברוסיה, הקוד האזרחי של ה-RSFSR, אמנות. 85 מהם הגדירו משכון כזכות תביעה, המאפשרת לנושה, במקרה של אי מילוי התחייבות, לקבל סיפוק עדיפות על פני נושים אחרים על חשבון שווי הנכס המשועבד (ללא חלוקה ל מטלטלין ובלתי מזיזים). ככזה, בשל מכשולים כלכליים ומשפטיים שונים, מוסד המשכנתא טרם זכה לפופולריות משמעותית ברוסיה, ולכן הוא מוסדר על ידי מספר קטן יחסית של תקנות. בשנת 1992 אומץ חוק הפדרציה הרוסית "על משכון", אשר תיקן את האפשרות של משכנתאות כדרך להבטיח התחייבויות. הקוד האזרחי של הפדרציה הרוסית (חלק I) הבהיר הוראות מסוימות על משכון (סעיפים 334-358). באומנות. סעיף 340 קובע כי משכון בניין או מבנה מותרת רק במשכון בו-זמנית לפי אותו הסכם של חלקת הקרקע שעליה מצויים בניין או מבנה זה, או של חלק בחלקה זו המספק באופן תפקודי את החפץ המשועבד, או של זכות חכירה של חלקה זו או חלקה המקביל השייך למשכן. ולעניין שעבוד חלקת קרקע, זכות המשכון אינה משתרעת על מבני ומבני המשכון המצויים או הנבנים בחלקה זו, אלא אם כן נקבע אחרת בחוזה. רישום מקרקעין הוא הפונקציה החשובה ביותר של המדינה, שללא ביצוע נכון של מחזור מקרקעין בלתי אפשרי, המוסדר על ידי החוק הפדרלי מ-21.07.1997 ביולי XNUMX "על רישום המדינה של זכויות על מקרקעין ועסקאות איתו ". מימוש זכויות הבנק במשכנתא בפועל מתאפשר במסגרת חוק "הליכי הוצאה לפועל". כללים מיוחדים נפרדים, אשר בכל זאת יש לקחת בחשבון בעת כריתת הסכמי משכנתא, פזורים לפי החוקים הרלוונטיים. בשנת 1998 התקבל החוק הפדרלי "על משכנתא (משכון מקרקעין)", לפיו במסגרת הסכם על שעבוד מקרקעין (הסכם משכנתא), צד אחד - בעל המשכון, שהוא נושה בהתחייבות מובטחת. על ידי משכנתא, זכותו לקבל סיפוק תביעותיו הכספיות כלפי החייב על פי התחייבות זו משווי המקרקעין המשועבדים של הצד השני - המשכון, בעיקר על פני נושים אחרים של המשכון, למעט חריגים הקבועים בחוק. המשכון יכול להיות החייב בהתחייבות המובטחת במשכנתא, או מי שאינו משתתף בהתחייבות זו (צד ג'). הנכס עליו הוקמה משכנתא נותר בידי המשכון ברשותו ובשימושו (סעיף 1). ניתן להקים משכנתא גם כערובה להתחייבות על פי הסכם הלוואה, על פי הסכם הלוואה או התחייבות אחרת, לרבות התחייבות המבוססת על מכירה, רכישה, החכירה, חוזה, הסכם אחר או נזק, אלא אם כן נקבע אחרת בחוק הפדרלי. 2) הסכם משכנתא נערך בהתאם לכללים הכלליים של הקוד האזרחי של הפדרציה הרוסית על כריתת הסכמים, וכן את הוראות החוק הפדרלי האמור. המשכנתא כפופה לרישום ממלכתי על ידי מוסדות המשפט במרשם זכויות המקרקעין הממלכתי המאוחד במקום הנכס נשוא המשכנתא ומבטיח את תשלום עיקר החוב לבעל המשכנתא או במסגרת הסכם הלוואה או התחייבות אחרת המובטחת במשכנתא (לפרטים נוספים ראה ספר שבצ'וק ד.א. משכנתא: רק על המתחם. - מ.: גרוסמדיה: ROSBUH, 2008). עם כניסת חוק "על שעבוד מקרקעין" הופיעה "משכנתא" כנייר ערך סחיר חופשי בשוק. ערבות משכון היא נייר ערך רשום המעיד על זכותו של הבעלים לקבל ביצוע בהתחייבות כספית המובטחת במשכון על הנכס הנקוב בהסכם המשכנתא, ללא הצגת ראיה אחרת לקיומה של התחייבות זו, ועצם זכות המשכון ל- נכס המפורט בהסכם המשכנתא. לאחר רישום הממלכתי של המשכנתא על ידי הגוף המבצע רישום זה, ניתנת ערבות המשכנתא לבעל המשכנתא המקורית ומועברת באמצעות אישור. המשכנתא מפשטת את העברת זכויות המשכנתא על ידי הבנק - היא מועברת באמצעות אישור נוסף עם רישום המדינה לאחר מכן. מאפיין חיובי נוסף של משכנתא הוא שניתן לשעבד את המשכנתא עצמה. 1.6.1. משכנתא כדרך להבטיח התחייבויות לרוב, משמעות המושג "משכנתא" היא הלוואת משכנתא, אך ל"משכנתא" יש משמעות עצמאית – שעבוד מקרקעין כדרך להבטחת התחייבויות. על פי אמנות. 5 לחוק "על משכון (משכון מקרקעין)" לפי הסכם משכנתא, מקרקעין המפורטים בסעיף. 130 של הקוד האזרחי של הפדרציה הרוסית, שהזכויות עליהן רשומות באופן שנקבע לרישום המדינה של זכויות על מקרקעין, כולל: - חלקות קרקע, למעט חלקות קרקע המפורטות באמנות. 63 לחוק פדרלי זה; - מפעלים, מבנים, מבנים ונדל"ן אחר המשמשים לפעילות יזמית; - מבני מגורים, דירות וחלקים מבנייני מגורים ודירות, המורכבים מחדר מבודד אחד או יותר; - דאצ'ות, בתי גן, מוסכים ומבני צריכה אחרים; - ספינות אוויר וימי, ספינות ניווט פנימיות וחפצי חלל. אם אנחנו מדברים על משכנתאות לדיור, אז נושא הביטחונות חייב לעמוד בדרישות הבאות: יש מטבח ושירותים נפרדים מדירות או בתים אחרים (כלומר, דירות קהילתיות אינן מתקבלות כבטוחה); להיות מחובר למערכות חימום חשמליות, קיטור או גז המספקות חום לכל שטח הדירה; להצטייד באספקת מים חמים וקרים בחדר האמבטיה ובמטבח; בעלי ציוד אינסטלציה, דלתות, חלונות וגג במצב טוב (לדירות בקומות העליונות). הבניין בו נמצא נושא המשכון חייב לעמוד בדרישות הבאות: לא להיות במצב חירום; לא להירשם לשיפוץ גדול; יש בסיס מלט, אבן או לבנים; יש רצפות מתכת או בטון מזוין; מספר הקומות של הבניין לא יפחת משלוש קומות (לפרטים נוספים ראה שבצ'וק ד.א. דירה באשראי ללא בעיות. - מ.: א.סט.: אסטרל, 2008). בהסכם המשכנתא יש לפרט את נושא המשכנתא, תוצאות הערכת שוויה, מהות ותקופת ביצועו של ההסכם המובטח במשכנתא וכן הזכות מכוחה הנכס נשוא המשכנתא. שייך לבעל המשכון. נושא המשכנתא נקבע בחוזה עם ציון שמה, מיקומה ותיאור המספיק לצורכי זיהוי. הערכת נושא המשכנתא נקבעת בהתאם לחוק "על פעילות שמאות בפדרציה הרוסית" בהסכמה בין הממשכן לבעל המשכנתא. על הסכם המשכנתא להיות באישור נוטריוני ובכפוף לרישום מדינה, מרגע כניסתו לתוקף. משכנתא כפופה לרישום המדינה על ידי מוסדות צדק במרשם המדינה המאוחד של זכויות מקרקעין במיקום הנכס נשוא המשכנתא, באופן שנקבע בחוק הפדרלי לרישום המדינה. זכויות במקרקעין ועסקאות עמו. הסכם הלוואה מובטח במשכנתא יכול להיערך לאחר רישום הסכם המשכנתא, וזכות המשכון קמה מרגע כריתת הסכם ההלוואה, והלווה אינו מסתכן בדבר אם הסכם ההלוואה לא ייערך. בשל העובדה שהחקיקה מאפשרת שעבוד נכסים מרובים לאחר מכן שכבר משועבדים במשכנתא, יש לכלול תנאי איסור הולם בכל הסכם משכנתא (לפרטים נוספים ראה שבצ'וק ד"א הלוואות ליחידים. - מ.: א"ט: אסטרל, 2008). המשכנתא מבטיחה את התשלום לבעל המשכנתא של קרן החוב לפי הסכם ההלוואה או התחייבות אחרת המובטחת במשכנתא במלואה או בחלקה שנקבע בהסכם המשכנתא. משכנתא שהוקמה להבטחת קיום הסכם הלוואה בכפוף לתשלום ריבית מבטיחה גם תשלום לנושה של הריבית המגיעה לו בגין השימוש בהלוואה ותשלום לבעל המשכון של הסכומים המגיעים לו: - בפיצוי בגין הפסדים ו/או כקנס (קנס, ריבית קנס) בשל אי מילוי, עיכוב במימוש או קיום לא תקין אחר של התחייבות המובטחת במשכנתא; - בצורה של ריבית לשימוש בלתי חוקי בכספים של אנשים אחרים, הניתנת על ידי חובה מובטחת משכנתא או על ידי החוק הפדרלי, אמנות. 393 של הקוד האזרחי של הפדרציה הרוסית (קשה לגבות ריבית מאדם על שימוש בכספים של אנשים אחרים, שכן בתביעה יש צורך להוכיח שלאזרח הייתה הזדמנות לשלם את החוב, אך לא חזר הכספים שהיו לו והשתמש בהם אחרת, אבל עדיין אין התפתחויות מעשיות כאלה); - בהחזר הוצאות משפט והוצאות אחרות שנגרמו עקב עיקול על הנכס המשועבד; - בהחזר הוצאות למכירת נכס ממושכן. אלא אם נקבע אחרת בהסכם, המשכנתא מבטיחה את תביעותיו של בעל המשכון ככל שהן קיימות עד למועד סיפוקן על חשבון המשכון. העברת הנכס המשועבד על ידי הבעלים אפשרי רק בהסכמת הבנק. הבנק רשאי לעקל את הנכס המשועבד על מנת לעמוד בטענותיו על חשבון נכס זה, שנגרמו מאי מילוי או מילוי לא תקין של ההתחייבות המובטחת במשכנתא, ובפרט, אי תשלום או איחור בתשלום סכום האמור. חוב מלא או חלקי. למשל, במקרה של הפרת תנאי ביצוע תשלומים תקופתיים יותר משלוש פעמים תוך 12 חודשים. השחזור מתבצע בדרך כלל בצו בית משפט. כללי חוק "על משכון (שיעבוד מקרקעין)" חלים על שעבוד בניה שטרם הושלמה של מקרקעין, אם הוא נבנה על חלקת קרקע שהוקצה לבניה בהתאם לנוהל הקבוע בחוק. הקצאת שעבוד מקרקעין לקטגוריה נפרדת, הנקראת "משכנתא", נובעת מהיחודיות של המקרקעין. היתרונות של מקרקעין כחפץ בטחונות ביחס למושא בטחונות אחרים הם כדלקמן: - ערך הנכס הממושכן עשוי לעלות באופן יחסי לשיעור האינפלציה; - הסכנה האמיתית לאובדן רכוש (במיוחד דיור במקרה של הלוואות משכנתא לדיור) מהווה תמריץ טוב לחייב למלא את התחייבויותיו; - אפשרות להשתמש בה כבטוחה אם ההלוואה היא ארוכת טווח וסכום משמעותי, שכן הנכס עמיד ושוויו גבוה; - ניתן לחזות עלייה בשווי המקרקעין בוודאות מספקת, דבר בלתי אפשרי כאשר משתמשים, למשל, במוצרי צריכה כבטוחה. ניתן להעניק הלוואה ארוכת טווח בבטחון עם העברה לבעל המשכון של הנכס המשועבד: מתכות יקרות ומוצרים העשויים מהן, המובטחים בניירות ערך אמינים במיוחד, שמחירם יציב במיוחד. עם זאת, בפועל בעולם, הרוב המכריע של ההלוואות לטווח ארוך מובטחות בנדל"ן. משכנתא עשויה להפוך לדרך העדיפות ביותר להבטחת מילוי ההתחייבויות גם ברוסיה. 1.6.2. תכונות של הלוואות משכנתא הלוואת משכנתא היא הלוואה המובטחת במקרקעין מסוימים. הלוואת משכנתא היא מתן הלוואה המובטחת במקרקעין. יצירת מערכת אפקטיבית של הלוואות משכנתאות אפשרית על בסיס התפתחות שוקי הון המשכנתאות הראשוניים והמשניים. שוק ההון העיקרי למשכנתאות מורכב מלווים המספקים הון הלוואות ולווים-משקיעים שקונים נדל"ן להשקעה או לשימוש מסחרי. השוק המשני מכסה את תהליך הקנייה והמכירה של אג"ח משכנתא שהונפקו בשוק הראשוני. המשימה העיקרית של שוק הון המשכנתאות המשני היא לספק למלווים ראשוניים אפשרות למכור את המשכנתא הראשונית, ולהשתמש בתמורה למתן הלוואה נוספת בשוק המקומי. היתרון של הלוואות משכנתא הוא שאם הלווה לא החזיר את ההלוואה, למלווה יש זכות להיפטר מהנכס לפי שיקול דעתו. בשל העובדה שהנדל"ן הוא עמיד ומחירו יציב למדי, למלווה יש חשש נמוך ממחדל הלוואות ויש עילה להסטת משאבים כספיים לטווח ארוך. קבלת הלוואת משכנתא קשורה לצורך במילוי התחייבויות על פי הסכם הלוואה. לכן, לפני קבלת הלוואה כזו, לווה פוטנציאלי צריך לנתח: - האם יש מספיק כסף לביצוע מקדמה עבור דירה ולכיסוי העלויות הכרוכות בעסקה למכירת דירה (אישור נוטריוני לחוזה, עמלת רישום החוזה בפנקס המדינה), כריתת חוזי ביטוח; - האם יהיו כספים לשמירה על רמת החיים הדרושה לאחר ביצוע תשלומים תקופתיים במסגרת הסכם ההלוואה; - האם צפויה ירידה בהכנסה בתקופת ההלוואה, האם יש סיכוי למציאת עבודה אחרת במהרה במקרה של הפסקת העבודה הקיימת, בתשלום לא נמוך מהקודמת; - האם יש ניסיון עבודה מתמשך בשנתיים האחרונות ומהן הסיבות לפיטורים והפסקות בעבודה, והאם התחייבויות שוטפות הקשורות לדיור מתקיימות בזמן: תשלום שירותים, טלפון, חשמל (נבדק על ידי בַּנק); - האם יש נכסים בצורה של מיטלטלין או מקרקעין (מכוניות, מוסך, קוטג', דירה אחרת) שיכולים לשמש כבטוחה נוספת. הבעיה העיקרית של הלוואות משכנתא היא היעדר משאבים פיננסיים לטווח ארוך. אחד המקורות לקרנות לטווח ארוך הם פיקדונות של משקיעים פרטיים. אבל נכון לעכשיו, אמון האוכלוסייה בבנקים בכלל ובעסקים בפרט, התערער. המשבר הפיננסי והכלכלי של שנת 1998 הביא לירידה משמעותית בהכנסות הריאליות של האוכלוסייה, לפיחות בחסכונות וליציאת פיקדונות פרטיים לקופת החיסכון. בעיה נוספת היא הערכת כושר הפירעון של לווה פוטנציאלי, על סמך הכנסתו האמיתית. בשל נטל המס המופרז, חלקו של מגזר הצללים במשק גדול, ולכן ההכנסה הרשמית של הלווים הפוטנציאליים אינה גבוהה, מה שמקשה על הבנקים המסחריים לקבל החלטות על הלוואות. מדיניות מס ממלכתית מחושבת היטב בהלוואות משכנתא לאוכלוסיה תאפשר להוציא הכנסות אמיתיות מה"צל". אבל חוקי המס לא יכולים להשתנות במהירות. הערכת נושא המשכנתא מתבצעת בהתאם לחוק "על פעילות שמאות בפדרציה הרוסית" בהסכמה בין הממשכן לבעל המשכנתא. פרק זה מתאר בקצרה את היסודות להערכת שווי השוק של מקרקעין. 2. שמאות מקרקעין 2.1. גורמים המשפיעים על ערך הנדל"ן ישנם ארבעה גורמים המשפיעים על ערך המקרקעין. 1. דרישה - הכמות של מוצר או שירות נתון שמוצאת קונים ממיסים בשוק. הביקוש הפוטנציאלי הגדול ביותר הוא בשוק הדיור. 2. תועלת - יכולתו של רכוש לספק צרכים אנושיים מסוימים. תועלת מגרה את הרצון לרכוש דבר מסוים. התועלת של הדיור היא נוחות המגורים. עבור משקיע הפועל בשוק הנדל"ן, חלקת קרקע ללא הגבלות שימוש ופיתוח תהיה בעלת התועלת הגדולה ביותר. 3. מחסור - היצע מוגבל. ככלל, עם עלייה בהיצע של מוצר מסוים, המחירים עבור מוצר זה מתחילים לרדת, עם ירידה בהיצע הם עולים. 4. אפשרות ביטול חפצים היא אפשרות העברת זכויות קניין, המאפשרת מעבר מקרקעין מיד ליד (ממוכר לקונה), כלומר להיות סחורה. בעבר, קרקעות ברוסיה היו רכוש מדינה יחיד, ולכן קרקע לא נחשבה לסחורה. לפיכך, ערך אינו מאפיין טבוע בנדל"ן בפני עצמו: נוכחות הערך תלויה ברצון של אנשים, יש צורך בכוח קנייה, תועלת ומחסור יחסי. 2.2. סוגים עיקריים של שווי מקרקעין מספר סוגי שווי תואמים למטרות שונות של הערכת שווי מקרקעין. שווי השוק של חפץ הערכת השווי הוא המחיר הסביר ביותר שבו ניתן להנכר את חפץ הערכת השווי בשוק הפתוח בסביבה תחרותית, כאשר הצדדים לעסקה פועלים בצורה סבירה, ברשותם כל המידע הדרוש, וכל נסיבות חריגות אינן. משתקף בשווי מחיר העסקה. כדי לקבוע את שווי השוק, אי אפשר לקבל את מחירי המכירה של חפצים דומים ללא ניתוח נוסף, שכן מחיר העסקה אינו מאפיין את המניעים של המוכר והקונה, היעדר או נוכחות של השפעות חיצוניות כלשהן. ניתן לקבוע את שווי השוק של מקרקעין רק אם מתקיימים התנאים הבאים לעסקת שיווי משקל: - השוק תחרותי ומספק בחירה מספקת של נכס לאינטראקציה של מספר רב של קונים ומוכרים; - הקונה והמוכר חופשיים, בלתי תלויים זה בזה, מעודכנים היטב בנושא העסקה ופועלים רק על מנת למקסם את האינטרסים שלהם - להגדלת ההכנסה או לסיפוק מלא של צרכים; - תקופת התערוכה של מושא ההערכה. ערך ההשקעה הוא המחיר הגבוה ביותר שמשקיע יכול לשלם עבור נכס, בהתחשב בתשואה הצפויה (תועלת, נוחות) של פרויקט השקעה זה. ערכי השקעה ושוק עולים בקנה אחד רק כאשר הציפיות של משקיע מסוים אופייניות לשוק זה (לפרטים נוספים ראה שבצ'וק ד.א. ארגון ומימון השקעות. - רוסטוב על הדון: הפניקס, 2006; שבצ'וק ד.א. יסודות הבנקאות עניינים. - רוסטוב-על-דון: הפניקס, 2006; שבצ'וק ד.א. פעילות בנקאית. - רוסטוב-על-דון: הפניקס, 2006). שווי הפירוק של חפץ השמאות הוא שווי חפץ השמאות אם יש להנכר את חפץ השמאות תוך תקופה קצרה מתקופת החשיפה הרגילה עבור חפצים דומים. זה מחושב בדרך כלל כאשר החפץ נאלץ להימכר. בשל הגבלת תקופת המכירה, שאינה מספיקה כדי להכיר את כל הרוכשים הפוטנציאליים עם החפץ שהוצא לשוק, שווי הפירוק עשוי להיות נמוך משמעותית משווי השוק. זה נקבע, ככלל, במהלך פירוק המיזם בהחלטת הבעלים או רשות שיפוטית. מייצג את כמות המזומנים שניתן היה לקבל בפועל ממכירת נכסי ישות, ללא קשר לערכם בספרים. שווי ניצול החפץ המוערך - שווי החפץ המוערך השווה לשווי השוק של החומרים שהוא כולל, בהתחשב בעלויות סילוק החפץ המוערך. שווי חפץ השומה לצורכי מיסוי הינו שווי חפץ השומה, הנקבע לחישוב בסיס המס ומחושב בהתאם להוראות פעולות משפטיות רגולטוריות (לרבות שווי המלאי). זה יכול להתבסס על שווי השוק, על עלות שכפול האובייקט, או שהוא מחושב לפי המתודולוגיה הנורמטיבית ללא מעורבות של מומחים מומחים. שווי מיוחד של מושא השמאות - השווי שלקביעתו קובעים בהסכם השמאות או באקט המשפטי הרגולטורי תנאים שאינם כלולים במושג שוק או שווי אחר המפורט בתקני השמאות המחייבים לנושאי פעילות השמאות. ניתן להבחין בין סוגי הערך הבאים: עלות מפעל תפעולי - עלות מתחם נכס בודד, שנקבע בהתאם לתוצאות תפקוד הייצור שהוקם. יחד עם זאת, הערכת השווי של אובייקטים בודדים של המיזם מורכבת בקביעת התרומה שתורמים חפצים אלה כמרכיבים אינטגרליים של המיזם המבצע; עלות ביטוח - עלות פיצוי מלא בגין נזק לרכוש במקרה של מקרה ביטוח. הוא מחושב בהתאם לשיטות בהן משתמשים חברות ביטוח וסוכנויות ממשלתיות לחישוב הסכום עבורו ניתן לבטח אלמנטים ניתנים להשמדה של חפץ. נלקחות בחשבון עלויות שיקום רכיבי החפץ המצויים בסכנת הרס והשמדה. 2.3. עקרונות יסוד של הערכת שווי מקרקעין ניתן לחלק את העקרונות הבסיסיים של הערכת שווי מקרקעין ל-4 קטגוריות. עקרון השימוש הטוב והיעיל ביותר (NNEI) מבוסס על קביעת שווי המקרקעין אם הנכס משמש בצורה הטובה והיעילה ביותר, גם אם השימוש הנוכחי בנכס שונה. השימוש הסביר והרווחי ביותר בנכס בזמן הערכת השווי מספק את הערך הנוכחי הגבוה ביותר של הנכס. מצב המבנה (הצורך בתיקונים גדולים נלקח בחשבון על ידי הקונה בדיון בגובה העסקה; תיקונים קוסמטיים אינם משפיעים באופן משמעותי על שווי הנכס). כך, מגוון עסקאות מקרקעין שונות תואמות למספר סוגי ערך. בהתאם לצרכים של משתתפי שוק הנדל"ן, הערך של סוגים שונים של ערך של אותו חפץ יכול להיות שונה באופן משמעותי. ההערכה הנפוצה ביותר של שווי השוק של מקרקעין. ערכם של חפצי מקרקעין מושפע ממספר לא מבוטל של גורמים כלכליים. עקרונות שמאות המקרקעין מאפשרים לקחת בחשבון את המשמעותיים שבהם. ישנן מספר מגבלות לגרסת NNEI של הנכס המוערך: - יעילות מרבית; - הצדקה כלכלית; - היתכנות פיזית; - עמידה בחוק. היעילות המקסימלית נקבעת על ידי היוון התשואות העתידיות של מקרי השימוש החלופיים, תוך התחשבות בסיכון ההשקעה. כדאיות פיננסית מובנת כהצדקה לכדאיות מימון פרויקט השקעה, המשקפת את יכולתו של פרויקט זה לספק הכנסה המספיקה להחזר הוצאות המשקיעים ולקבל את התשואה הצפויה על ההון המושקע. הרציונל להיתכנות הטכנולוגית והפיזית של אופציית NNEI מבוסס על ניתוח היחס בין איכות, עלויות וזמן ביצוע הפרויקט, הסבירות לאסונות טבע, זמינות התחבורה והיכולת להתחבר לשירותים ציבוריים. כדי לבסס את התאימות של מקרה השימוש לחקיקה, יש צורך לנתח תקני בנייה ואיכות סביבה: הגבלת מספר הקומות, איסור בנייה במקום נתון, ייעוד, סיכויים לפיתוח העיר והאזור, מצבי רוח שליליים של האוכלוסייה המקומית, בטיחות אש וכו'. עקרון NNEI חשוב בניתוח חלקת קרקע. במידה והשימוש השוטף בקרקע שונה מהטוב והיעיל ביותר, שווי הקרקע הפנויה עשוי לעלות על שווי ההשבחות הקיימות בה, וניתן להחליט על הריסתן על מנת לנצל את האתר בצורה מיטבית. דֶרֶך. כך למשל, רצוי לתת מגרש עם בית בודד באזור פיתוח מסחרי לפיתוח כזה. אם השימוש השוטף בחלקת הקרקע שונה ממקרה השימוש הטוב ביותר, אך שווי המבנים והמבנים בה עולה על ערכו, הרי שהשימוש השוטף יימשך עד לשווי הקרקע, בתנאי השימוש הטוב ביותר. , אינו עולה על שווי הנכס בשימוש שוטף. תוצאות ניתוח השימוש הטוב והיעיל ביותר נלקחות בחשבון בקביעת שווי הנדל"ן, בבחירת אופציית בנייה ובנייה מחדש ובניתוח פרויקטי השקעה. עקרון התרומה מבוסס על מדידת הערך של כל אלמנט שהוא תורם לערך הכולל של האובייקט. נלקחת בחשבון ההשפעה הן של הימצאות תרומה (אלמנט) והן של היעדרה על השינוי בשווי הנכס. בעת ניתוח פרויקטי השקעה והערכת שווי הנדל"ן, יש לקחת בחשבון אפשרות לבצע שיפורים שיעלו את ערך החפץ. יחד עם זאת, ההכנסה המתקבלת כתוצאה משיפורים נוספים אמורה לעלות על סכום הכספים המושקעים שמטרתם ליצור שיפורים אלו. עיקרון הפריון השולי הוא ששיפורים עוקבים ילוו בעליית ערך החפץ, העולה על עלות יצירתם, עד הגעה לנקודת התפוקה המקסימלית, ולאחר מכן העלויות של יצירת שיפורים נוספים לא יהיו במלואן. מקוזז על ידי העלייה בעלות החפץ. כך למשל, עדכון פנים בית קפה ימשוך מבקרים נוספים, מה שיגדיל את ההכנסה מהמתקן. התיקון היקר, באיכות גבוהה יותר לאחר מכן, של מקום זה, שנמצא במצב טוב, עשוי שלא להשפיע על גידול ההכנסה. לפיכך, עלות התיקון השני לא תפוצה. לפיכך, עיקרון הפריון השולי מבוסס על היחס בין עלויות השיפורים הנוספים לצמיחת ערך החפץ ועליית ההכנסה ממנו כתוצאה מהאמצעים שננקטו. עלייה בהיקף ההשקעות בפיתוח הייצור תלווה בעלייה בגידול הרווח רק עד לנקודה מסוימת, ולאחריה יתחיל ירידה בקצב הגידול ברווח. עקרון האיזון מבוסס על כך שככל שמרכיבי האובייקט הרמוניים ומאוזנים יותר, כך ערכו בשוק גבוה יותר. לדוגמה: לבניין מגורים בפריסה טובה, עם מערכת תקשורת מחושבת, עלות גבוהה יותר מחפץ שהאלמנטים שלו פחות מאוזנים; עלות מסעדה עם אולם מרווח תהיה גבוהה מהעלות של מסעדה דומה, שבה מצויד חדר צר מוארך לקבלת מבקרים. בהתאם לעקרון האיזון, יש לקחת בחשבון גם את מספר בתי המלון, המסעדות, מפעלי המסחר באותו אזור. האיזון של מרכיבי האובייקט נקבע על בסיס דרישות השוק. חוסר איזון בעיתוי ובהיקף ההשקעה עם עיתוי הבנייה עלול להוביל ל"הקפאת" כספים או במידה וקיים מחסור ל"הקפאה" בבנייה. היעדר שיפורים או גודש בקרקע עלולים להביא לירידת ערכה. עקרון התועלת מבוסס על כך שלחפץ מקרקעין, לצד תועלת רבה יותר למשתמש, יש גם ערך רב יותר בשוק. לפיכך, מחירי המכירה של דירות בבתי לבנים גבוהים יותר מאשר בפאנלים, שכן יש להם בידוד קול וחום גבוה יותר, והקירות "נושמים". התועלת של מקרקעין לייצור הכנסה מתבטאת כזרם הכנסה. ניתן לקבל הכנסה כתוצאה משימוש בחפץ כחנות, מחסן, חניה וכו'. עקרון ההחלפה קבע כי קונה מושכל בשוק פתוח לא ישלם יותר עבור נכס מאשר עבור חפץ בעל תועלת, רווחיות דומה או עלות בניית חפץ דומה במסגרת זמן מקובלת. אם יש כמה נכסים בשוק של אותו שירות לצרכן, אז החפצים עם המחיר הנמוך ביותר יהיו בביקוש הגדול ביותר. לקונה יש אפשרויות לבחירה, ולכן עלות אובייקט מסוים תושפע מהזמינות של אנלוגים או משווי עלות יצירתם במסגרת זמן מקובלת. בחירת המשקיע תושפע מערכם של חפצים בעלי תשואה דומה המוצעים בשוק, המהווים הזדמנות השקעה חלופית. לדוגמה, במקום שלושה חניונים זולים באזור דל אוכלוסייה, יזם יכול לרכוש חניון יקר אחד באזור מרכז העיר תמורת החזר השקעה דומה. עיקרון הציפייה מבוסס על כך ששווי המקרקעין מושפע מהיתרונות העתידיים הצפויים של בעלות על חפץ. הציפיות הקשורות לנכסים מניבים מתבטאות בתשואה הצפויה על ההשקעה ממקורות הכנסה משימוש ומכירה חוזרת עתידית של הנכס. הציפייה להטבות עתידיות מתבטאת במונחים כספיים, בעוד שההתאמה לערך הנוכחי של החפץ יכולה להיות חיובית או שלילית. השפל הכלכלי, היעדר שיטור ודעת הקהל השלילית הרווחת עלולים להוביל קונים פוטנציאליים לסרב לרכוש נדל"ן באזור. הבנייה הצפויה של תחנת מטרו מעלה את ערכם של מבני מגורים סמוכים מבלי לשנות אותם פיזית. לכן, עיקרון זה מבוסס על האטרקטיביות של היתרונות העתידיים של בעלות על נכס: ככל שציפיות חיוביות יותר, כך ערך הנדל"ן גבוה יותר. עקרון ההשפעה החיצונית מבוסס על התחשבות בשינויים בערך המקרקעין הנגרמים מהשפעת גורמים סביבתיים משתנים. הגורמים החיצוניים העיקריים המשפיעים על ערך המקרקעין: - כלכלי: רמת ההכנסה של האוכלוסייה והעסק, קרבה למוקדי הפעילות התעשייתית והעסקית, זמינות המשאבים הכספיים, רמת תעריפי השכירות, עלות עבודות הבנייה וההתקנה וחומרי בניין, תעריפים עבור שירותים; - פוליטי: מצב ומגמות של שינויים בחקיקה; - חברתי: שינויים במספר, בצפיפות האוכלוסין, ברמת השכלה; - מינהלי: שיעורי מס והגבלות אזוריות; - סביבתי: חשיפת שטח המקרקעין לבצורות ושיטפונות, הידרדרות או שיפור המצב הסביבתי. עקרון השינוי מבוסס על התחשבות בשינויים המתאימים למחזוריות החיים, הטבועים הן באובייקטים ספציפיים והן בשווקי הנדל"ן, והן בערים ובחברה כולה. ישנם ארבעה מחזורי חיים: 1) צמיחה - תקופה של הגדלת הכנסות האוכלוסייה והכנסות מנדל"ן, התפתחות מהירה של הענף, העיר; 2) יציבות - תקופת שיווי משקל, המתאפיינת בהיעדר שינוי גלוי ברמת ההכנסה או ההפסדים; 3) ירידה - תקופה של חוסר יציבות חברתית וירידה בביקוש לנדל"ן, ירידה בייצור; 4) התחדשות - תקופה של התחדשות והחייאה של ביקוש בשוק, היווצרות אזור וכו'. המעגל בו מצוי נכס בודד, אזור או חברה כולה, חייב להילקח בחשבון על ידי השמאי בהליך השומה. עקרון התחרות מבוסס על כך שמחירי השוק נקבעים ברמה מסוימת תוך התחשבות בתחרות. עקרון ההיצע והביקוש מבוסס על קביעת ערכו של חפץ לפי היחס בין היצע וביקוש בשוק הנדל"ן. הביקוש וההיצע מושפעים מגורמים כמו רמות הכנסה, שינויים בגודל האוכלוסייה ובטעמה, גובה המיסים, זמינות משאבים כספיים, גודל שיעור ההלוואה וכו'. עקרון ההתאמה מבוסס על העובדה שהנכס מגיע לערכו המקסימלי בסביבה של אובייקטים הרמוניים תואמים עם שימוש תואם קרקע. השימוש בקרקע חייב לעמוד בסטנדרטים הקיימים של השטח בו נמצא הנכס. בנייה חדשה צריכה להיות בסגנון הרווח. ההומוגניות של אובייקטים באזור שומרת על ערכם ברמה מסוימת. כך למשל הימצאותם של בתים בודדים ישנים לצד בנייני מגורים יקרים תביא לירידת מחיר נדל"ן יוקרה. ככלל, יישום עקרונות הערכת שווי מקרקעין מאפשר לקחת בחשבון את הגורמים המשמעותיים ביותר המשפיעים על ערכו, ומסייע לקרב את התוצאות עד כמה שניתן למציאות הכלכלית הריאלית. 2.4. סוגי שמאות מקרקעין שמאות מקרקעין יכולה להיות המונית ופרטנית. הערכת שווי המונית היא הערכת שווי של מספר רב של חפצי נדל"ן בתאריך מסוים תוך שימוש בשיטות סטנדרטיות וניתוח סטטיסטי. זה מאחד את ההליך להערכת מספר רב של אובייקטים. במהלך הערכת המסה, בשלב הסופי, נבדק המודל המשמש לחישובים ובקרה על איכות התוצאות המתקבלות. במקביל, התוצאות המתקבלות באמצעות מודל הערכת שווי המוני מושוות למחירי מכירה אמיתיים ומעריכות את הסטיות של רמת ההערכה עבור כל קבוצה של חפצים דומים. שמאות מקרקעין פרטניות היא הערכה של נכס ספציפי בתאריך מסוים. יש צורך להגן על תוצאות השומה בבתי משפט, לקבוע שווי חפצים ייעודיים וכו'. שמאות פרטניות מתבצעות במספר שלבים המאוחדים במושג "תהליך שמאות", שבשלבו הסופי מתואמות התוצאות המתקבלות בגישות שונות לשמאות מקרקעין. הערכת המסה היא משוערת, וההערכה האישית היא מדויקת, מתקבלת כתוצאה מניתוח יסודי של נתונים אמיתיים על אנלוגים של מושא ההערכה. בהמשך מדריך ההדרכה, יישקלו מנגנוני הערכת שווי מקרקעין פרטניים. תהליך שמאות המקרקעין מורכב משלבים המבוצעים ברצף על ידי שמאי מומחה לקביעת ערכו. בשלב "זיהוי הבעיה" מתבצעת הצהרת הבעיה שיש לפתור: - מושא השומה מתואר על בסיס מסמכים משפטיים רלוונטיים המאשרים את הזכויות במקרקעין; - ביסוס זכויות קניין הקשורות בחפץ; - נקבע מועד השמאות - התאריך הקלנדרי, שממנו נקבע שווי חפץ השמאות; - המטרות של הערכת החפץ מצוינות; - נקבע סוג הערך, אותו יש לקבוע בהתאם למטרה; - מנוסחים תנאים מגבילים - אמירות בדוח המתארות מכשולים או נסיבות המשפיעות על הערכת הנכס. בשלב "תכנית בדיקה והערכה ראשונית" נקבע אילו נתונים נחוצים ומספיקים לניתוח החפץ, נקבעים מקורות קבלתם; נבחר כוח אדם המתמחה בהערכה של סוג נתון של אובייקטים; נערכת תכנית עבודה שמאית ונכרת הסכם בכתב בין השמאי ללקוח. החוזה אינו מצריך אישור נוטריוני ועליו להכיל את עילות כריתת החוזה, סוג חפץ השמאות, סוג השווי (ערכי) חפץ השמאות שייקבע, התגמול הכספי עבור הערכת חפץ השמאות, מידע אודות ביטוח האחריות האזרחית של השמאי, ציון מדויק של חפץ השמאות (חפצים), מידע האם לשמאי יש רישיון לביצוע פעולות שמאות והתקופה שלגביה ניתן רישיון זה. הערכה של חפץ יכולה להתבצע על ידי שמאי רק אם מתקיימת הדרישה לעצמאות של שמאי, הקבועה בחקיקה של הפדרציה הרוסית על פעילויות שמאות. במידה ודרישה זו לא מתקיימת, מחויב השמאי ליידע את הלקוח על כך ולסרב לערוך חוזה שמאות. בעת כריתת הסכם, השמאי מחויב לספק ללקוח מידע על דרישות החקיקה של הפדרציה הרוסית בנושא פעולות שמאות: על הליך רישוי פעילויות שמאות, חובות השמאי, תקני שמאות, דרישות להסכם שמאות. עובדת מסירת המידע כאמור צריכה להירשם בהסכם הערכת השווי. בשלב "איסוף ואימות נתונים", המעריך אוסף ומעבד את המידע והתיעוד הבאים: - מסמכי כותרת, מידע על שעבוד מושא השומה בזכויות של אנשים אחרים; - נתוני חשבונאות ודיווח הקשורים למושא ההערכה; - מידע על המאפיינים הטכניים והתפעוליים של מושא ההערכה; - מידע הדרוש לביסוס המאפיינים הכמותיים והאיכותיים של חפץ ההערכה על מנת לקבוע את ערכו, וכן מידע אחר הקשור למושא ההערכה. השמאי קובע ומנתח את השוק אליו משתייך חפץ השמאות, ההיסטוריה שלו, תנאי השוק הנוכחיים ומגמותיו וכן אנלוגים למושא השמאות ומצדיק את בחירתם. ניתן לחלק את הנתונים שנאספו ונותחו על ידי המעריך לכללי ומיוחד. נתונים כלליים כוללים מידע על גורמים כלכליים, חברתיים, ממלכתיים-משפטיים, סביבתיים המשפיעים באופן משמעותי על ערך אובייקט השומה. נתונים מיוחדים כוללים מידע על הנכס המוערך והאנלוגים לו: מידע על הזכויות בחפץ, קביעת עמידה של שיטת השימוש בחקיקה הקיימת, מאפייני המבנה עצמו והקרקע עליה הוא נמצא. השלב הבא בתהליך ההערכה הוא ניתוח השימוש הטוב והיעיל ביותר הן בקרקע המפותחת והן בקרקע הפנויה המוצעת. על סמך הניתוח שבוצע, ערכו נקבע. השלב "יישום גישות הערכה" כולל קביעת ערך האובייקט באמצעות גישות הערכה מסורתיות. בעת עריכת הערכה, השמאי מחויב להשתמש בגישות העלות, ההשוואה וההכנסה להערכה, תוך קביעה עצמאית של שיטות הערכה ספציפיות בתוך כל אחת מגישות ההערכה. שיטת השמאות מובנת כשיטת חישוב שווי החפץ המוערך במסגרת אחת מגישות השמאות. לאחר מכן התוצאות המתקבלות מתואמות. "הסכמה על תוצאת השווי" היא קבלת הערכת השווי הסופית של הנכס על סמך תוצאות יישום גישות שונות להערכת שווי. ככלל, אחת הגישות נחשבת בסיסית, שתי האחרות נחוצות כדי לתקן את התוצאות שהתקבלו. זה לוקח בחשבון את המשמעות והישימות של כל גישה במצב מסוים. בשל חוסר הפיתוח של השוק, הספציפיות של האובייקט או היעדר מידע זמין, לא ניתן ליישם חלק מהגישות במצב מסוים. לאחר מכן, בהתחשב בכל הפרמטרים המשמעותיים, בהתבסס על חוות דעת המומחה של השמאי, נקבע הערך הסופי של שווי החפץ. ערך זה חייב להיות מבוטא ברובלים כערך יחיד, אלא אם כן נקבע אחרת בהסכם הערכת השווי. הערך הסופי של הערך של אובייקט ההערכה המצוין בדוח ההערכה שנערך באופן ועל בסיס הדרישות שנקבעו בחוק הפדרלי "על פעילויות הערכה בפדרציה הרוסית", תקני הערכה ותקנות על פעילויות הערכה של הגוף המוסמך לניטור פעילויות הערכה בפדרציה הרוסית, עשוי להיות מוכר כמומלץ למטרות ביצוע עסקה עם נושא ההערכה, אם לא חלפו יותר מ-6 חודשים ממועד הכנת דוח הערכת השווי ל- תאריך העסקה עם נושא השמאות או מועד הגשת ההצעה לציבור. בשלב הסופי נערך דוח שמאות - מסמך המכיל את הרציונל לחוות דעת השמאי על שווי הנכס. בעת עריכת דו"ח השמאות, השמאי מחויב להשתמש במידע המבטיח את מהימנות דו"ח השמאות כמסמך המכיל מידע בעל ערך הוכחה. לכן, ההערכה כוללת מספר שלבים: - קביעת מאפיינים כמותיים ואיכותיים של מושא ההערכה; - ניתוח השוק אליו משתייך מושא ההערכה; - בחירת השיטה או דרכי ההערכה בכל אחת מהגישות להערכה ויישום החישובים הדרושים; - סיכום התוצאות שהושגו במסגרת כל אחת מהגישות להערכה, וקביעת הערך הסופי של שווי מושא ההערכה; - עריכת דוח השומה והעברה ללקוח. כאשר מחליטים על נאותות מימון השקעות בנדל"ן, התוצאות המתקבלות על בסיס יישום גישת ההכנסה נחשבות למשמעותיות ביותר. 2.5. גישות להערכת שווי מקרקעין 2.5.1. גישה השוואתית הגישה ההשוואתית להערכת שווי היא מכלול שיטות הערכה המבוססות על השוואת מושא הערכת השווי עם האנלוגים שלו, שלגביהם קיים מידע על מחירי העסקאות עימם. תנאים ליישום הגישה ההשוואתית: 1. אסור שהחפץ יהיה ייחודי. 2. המידע חייב להיות מקיף, לרבות התנאים לביצוע עסקאות. 3. גורמים המשפיעים על ערכם של אנלוגים דומים של הנכס המוערך חייבים להיות ברי השוואה. דרישות בסיסיות לאנלוגיות: - האנלוגי דומה למושא ההערכה מבחינת המאפיינים הכלכליים, החומריים, הטכניים ואחרים העיקריים; - תנאים דומים של העסקה. הגישה ההשוואתית מבוססת על העקרונות: - החלפות; - איזון; - היצע וביקוש. שלבי הגישה ההשוואתית: - מחקר שוק; - איסוף ואימות של מהימנות המידע המוצע למכירה או אנלוגים שנמכרו לאחרונה של מושא ההערכה; - השוואה של נתונים על אנלוגים נבחרים ומושא ההערכה; - התאמת מחירי מכירה של אנלוגים נבחרים בהתאם להבדלים מאובייקט ההערכה; - קביעת שווי חפץ השמאות. יש צורך בהתאמה למכירות דומות כדי לקבוע את השווי הסופי של הנכס המוערך. החישוב וההתאמות נעשים על בסיס ניתוח לוגי של חישובים קודמים, תוך התחשבות במשמעות של כל אינדיקטור. החשוב ביותר הוא קביעה מדויקת של גורמי התיקון. יתרונות הגישה ההשוואתית: 1. העלות הסופית משקפת את דעתם של מוכרים וקונים טיפוסיים. 2. מחירי המכירה משקפים שינויים בתנאים הפיננסיים ובאינפלציה. 3. מוצדק סטטיסטית. 4. מתבצעות התאמות להבדלים באובייקטים המושוואים. 5. קל יחסית לשימוש ונותן תוצאות אמינות. חסרונות הגישה ההשוואתית: 1. הבדלי מכירות. 2. קושי באיסוף מידע על מחירי מכירה מעשיים. 3. קושי באיסוף מידע על תנאי העסקה הספציפיים. 4. תלות בפעילות השוק. 5. תלות ביציבות השוק. 6. קושי ליישב נתונים על מכירות שונות באופן משמעותי. 2.5.2. גישת עלות גישת העלות היא קבוצה של שיטות הערכה המבוססות על קביעת העלויות הדרושות לשחזור או החלפת מושא ההערכה, תוך התחשבות בפחת שנצבר. היא מבוססת על ההנחה שהקונה לא ישלם יותר עבור האובייקט המוגמר מאשר עבור יצירת חפץ בעל תועלת דומה. בעת יישום גישה זו נלקחות בחשבון העלויות של המשקיע, ולא של הקבלן. גישה זו מבוססת על עקרון ההחלפה. מידע הדרוש ליישום גישת העלות: - רמת שכר; - סכום עלויות התקורה; - עלויות ציוד; - שיעורי רווח של בונים באזור הנתון; - מחירי שוק לחומרי בניין. שלבי גישת העלות: - חישוב עלות חלקת הקרקע, תוך התחשבות בשימוש היעיל ביותר (Cz); - חישוב עלויות לבנייה חדשה של מבנים בהערכה (SNS); - חישוב בלאי מצטבר (In): - בלאי פיזי - בלאי הקשור לירידה בביצועים של חפץ כתוצאה מהזדקנות פיזית טבעית והשפעה של גורמים שליליים חיצוניים; - בלאי פונקציונלי - בלאי עקב אי עמידה בדרישות מודרניות עבור חפצים כאלה; - פחת חיצוני - פחת כתוצאה משינויים בגורמים כלכליים חיצוניים; - חישוב עלות השיפורים, תוך התחשבות בבלאי המצטבר: Su=Sns-Ci; - קביעת העלות הסופית של מקרקעין: Szp = Sz + Su. יתרונות גישת העלות: 1. בעת הערכת אובייקטים חדשים, גישת העלות היא האמינה ביותר. 2. גישה זו מתאימה ו/או היחידה האפשרית במקרים הבאים: - ניתוח חלקת הקרקע הטובה והיעילה ביותר; - בדיקת היתכנות של בנייה חדשה ושיפורים; - הערכת מתקנים ציבוריים ומיוחדים; - הערכת שווי של חפצים בשווקים לא פעילים; - הערכת שווי לצרכי ביטוח ומיסוי. החסרונות של גישת העלות: 1. עלויות לא תמיד שוות לשווי השוק. 2. ניסיונות להשיג תוצאת הערכה מדויקת יותר מלווים בעלייה מהירה בעלויות העבודה. 3. אי התאמה בין עלויות רכישת הנכס המוערך לבין עלויות בנייה חדשה של אותו חפץ בדיוק, שכן במהלך הליך השומה מפחיתים פחת שנצבר מעלות הבנייה. 4. חישוב בעייתי של עלות שכפול מבנים ישנים. 5. קושי בקביעת כמות הבלאי המצטבר של מבנים ומבנים ישנים. 6. הערכה נפרדת של חלקת הקרקע מבניינים. 7. הערכה בעייתית של חלקות קרקע ברוסיה. 2.5.3. גישת הכנסה גישת ההכנסה מבוססת על כך ששווי הנדל"ן בו מושקע הון חייב להתאים להערכה העדכנית של איכות וכמות ההכנסה שנכס זה מסוגל להביא. גישת ההכנסה היא מכלול שיטות להערכת שווי המקרקעין על פי קביעת השווי הנוכחי של ההכנסה הצפויה ממנו. תנאי הסף העיקרי לחישוב שווי גישה זו הוא השכרת הנכס. היוון הכנסה מתבצע להמרת הכנסה עתידית מנדל"ן לערך נוכחי. היוון הכנסה הוא תהליך הקובע את הקשר בין הכנסה עתידית לערך הנוכחי של חפץ. נוסחת גישת הכנסה בסיסית (IRV - נוסחה): V=I/R, כאשר V הוא ערך הנכס, I - ההכנסה הצפויה מהנכס המוערך. הכנסה מתייחסת בדרך כלל להכנסה התפעולית נטו שהנדל"ן מסוגל להכניס לתקופה R - שיעור התשואה או הרווח - הוא היחס או שיעור ההיוון. יחס היוון - שיעור התשואה המשקף את הקשר בין הכנסה לשווי מושא השומה. ישנם שני סוגים של שימוש באותיות רישיות: - היוון ישיר; - היוון הכנסה לפי שיעור התשואה על ההון. בהיוון ישיר, שני כמויות נחשבות: הכנסה שנתית ושיעור ההיוון. שיעור ההיוון הוא היחס בין שווי השוק של הנכס להכנסה נטו שהוא מביא. ההכנסה הצפויה נקבעת על ידי ניתוח ההכנסה בתקופת הבעלות על הנכס. שיעור היוון - שיעור הריבית דריבית, המיושם בעת חישוב מחדש בנקודת זמן מסוימת של שווי תזרימי המזומנים הנובעים משימוש בנכס. גישת שלבי הכנסה: 1. חישוב סכום כל התקבולים האפשריים ממושא השומה. 2. חישוב ההכנסה ברוטו בפועל. 3. חישוב עלויות הקשורות למושא השומה: - קבוע מותנה; - משתנים מותנים (תפעוליים); - עתודות. 4. קביעת גובה ההכנסה התפעולית נטו. 5. המרת תשואות צפויות לערך נוכחי. 2.6. הערכת שווי קרקע מאמינים שלקרקע יש ערך, והשאר שיפורים, הם מוסיפים תרומה לערך. נכס טיפוסי מורכב מקרקעות ומבנים. יש להבחין בין המונחים "אדמה" ו"אדמה". חלקת קרקע מובנת כחלק משטח כדור הארץ, המצוידת ומוכנה לשימוש למטרות שונות. שיפורים שבוצעו ליצירת האתר: - חיצוני: סידור רחובות, מדרכות, רשתות ניקוז והנדסה; - פנימי: תכנון, גינון, אספלט, התקנת שקעים לחיבור רשתות הנדסיות, תקשורת תקשורת וכו'. בהערכת חלקת קרקע יש לקחת בחשבון את מכלול הזכויות הקשורות בו. זכויות נפוצות הדורשות הערכה: 1) בעלות מלאה - אפשרות שימוש במגרש פנוי מדיירים בכל דרך חוקית; 2) זכות החכירה - האפשרות להחזיק במגרש מכוח הסכם חכירה. שווי זכויות החכירה הוא הסכום שרוכש פוטנציאלי מוכן לשלם עבור הזכות להחזיק באתר נתון במסגרת הסכם חכירה על מנת ליהנות מבעלות זו. הערכת שווי זכויות החכירה משמשת בקביעת מחיר המכירה של זכות החכירה בחלקת קרקע, בקביעת שווי החפץ שממנו חלק החלקה המושכרת, ובעת הערכת הנזק כתוצאה מסיום הסכם חכירה. . 2.6.1. ניתוח השימוש הטוב והיעיל ביותר בקרקע בעת הערכת חלקת קרקע, יש צורך לקבוע את האפשרות לשימוש הטוב והיעיל ביותר שלה (NNEI), אשר נקבעת על ידי אינטראקציה של מספר גורמים. ניתוח NNEI כולל מחקר של אפשרויות חלופיות לשימוש (פיתוח, פיתוח) של חלקת קרקע ובחירת האופטימלי. זה לוקח בחשבון את סיכויי המיקום, מצב הביקוש בשוק, עלות הפיתוח, יציבות ההכנסה הצפויה וכו'. בהערכת שווי חפץ המורכב ממגרש ומבנים, מיוחסת חשיבות רבה לניתוח ה-NNEI, ראשית, חלקת הקרקע הפנויה לכאורה, ושנית, חלקת הקרקע עם השיפורים הקיימים. ניתוח של חלקת קרקע פנויה כביכול הוא שלב הכרחי בקביעת ערכו, והוא מתבסס על הקמת האופציה הרווחית ביותר לשימוש בקרקע. ניתוח חלקת קרקע עם שיפורים קיימים כרוך בהחלטה להרוס, לחדש או לשמר את השיפורים הקיימים בחלקת הקרקע על מנת להבטיח רווחיות מרבית של החפץ. השימוש הסביר והרווחי ביותר באתר מספק את הערך הגבוה ביותר שלו. מקרי שימוש חייבים להיות חוקיים, אפשריים פיזית וחסכוניים. השימוש האופטימלי בקרקע נקבע על ידי הגורמים הבאים: 1) מיקום - גורם בעל השפעה רבה על עלות חלקת קרקע (בהתחשב בסיכויי המיקום, נגישות תחבורתית, אופי הסביבה); 2) ביקוש בשוק - גורם המשקף את היחס בין היצע וביקוש בשוק. הוא נלמד כדי להצדיק את האפשרות שנבחרה לשימוש בחלקת הקרקע (מצב וסיכויי ביקוש השוק לשימוש המוצע, תחרות מאתרים אחרים, סוגי מיסים ותנאים נוספים). יש צורך לייחד פלח שוק שבו יש צורך לפתח פעילות; 3) כדאיות פיננסית - יכולת הפרויקט לספק הכנסה משימוש בקרקע, שתספיק להחזר הוצאות המשקיעים ולהבטחת הרווח הצפוי; 4) ההתאמה הפיזית של האתר - הסיכוי לביצוע שיפורים - גודל, טופוגרפיה, איכות הקרקע, אקלים, מאפיינים הנדסיים-גיאולוגיים והידרו-גיאולוגיים של האתר, ייעוד קיים, פרמטרים סביבתיים וכו'; 5) היתכנות טכנולוגית והיתכנות פיזית - ניתוח יחס האיכות, העלויות והתזמון של הפרויקט, הסבירות לאסונות טבע, זמינות התחבורה, יכולת התחברות לשירותים ציבוריים, תוך התחשבות בגודל ובצורה של הפרויקט. אתר, למשל, הגודל עשוי להיות קטן לבניית מתקן תעשייתי; 6) קבילות חקיקתית (משפטית) - עמידה באפשרות השימוש בחלקת הקרקע בחקיקה הקיימת. הוא מתגלה כתוצאה מניתוח בנייה, תקני איכות סביבה, מגבלות קומה, קיומם של איסורים זמניים על בנייה במקום נתון, קשיים בתחום הפיתוח העירוני ההיסטורי, שינוי אפשרי בתקנות, עמידה בתכנון הייעוד. כללים, מצבי רוח שליליים של האוכלוסייה המקומית; 7) תשואה מקסימלית (מקסימום הכנסה מנכס ושווי אתר), הנקבעת על ידי היוון ההכנסה העתידית של מקרי שימוש חלופיים, תוך התחשבות בסיכון ההשקעה. 2.6.2. הערכת יעילות השימוש בקרקע עירונית אדמות עירוניות הן קטגוריה מיוחדת. ערכם מושפע מגודלה של העיר ומהפוטנציאל הייצור והכלכלי שלה, מרמת הפיתוח של תשתיות הנדסיות וחברתיות, מגורמים אזוריים טבעיים, סביבתיים ואחרים. בנוסף, יש מאפיינים מיוחדים של חקיקה לקטגוריה זו של קרקעות. לאותם גורמים יכולה להיות השפעה הפוכה על הערך של אתר מסוים: - תנועה כבדה אינה רצויה לאזור מגורים, אך מעלה את ערך האתר לצורכי מסחר; - מיקום ביחס למוסדות חינוך ומרכזי קניות, יתרונות אסתטיים ושירותים הנלקחים בחשבון בעת הערכת קרקע לבניית דיור, למעשה אינם משפיעים על ערך השטחים המכוונים לפיתוח תעשייתי; חשובים להם תשתית תחבורה וייעוד כלכלי. היחידות העיקריות המשמשות להשוואת חלקות קרקע: - מחיר ל-1 דונם - עבור שטחים נרחבים של בנייה חקלאית, תעשייתית או דיור; - מחיר ל-1 מ"ר - במרכזי עסקים של ערים, למשרדים, חנויות; - מחיר למטר קדמי 1 - לשימוש מסחרי בקרקע בערים. במקרה זה, עלות המגרש פרופורציונלית לאורך גבולו לאורך הרחוב או הכביש המהיר, כאשר העומק התקני של המגרש מהווה חלק קטן מהעלות; - מחיר למגרש - משמש להשוואת מגרשים סטנדרטיים מבחינת צורה וגודל באזורי מגורים, פיתוח קוטג'ים; - מחיר ליחידת צפיפות - יחס בין שטח בנייה לשטח קרקע וכו'. רוב משאבי הקרקע נמצאים כיום בבעלות המדינה והעירייה. הפרקטיקה מלמדת כי בתנאי שוק, קרקע עירונית היא משאב רב ערך ויכולה לשמש מקור הכנסה יציב לתקציב המקומי. רשויות העיר קובעות את גובה הארנונה, תעריף השכירות לקרקע ומחיר סטנדרטי של חלקת קרקע בעת הפדיון, כך שנושא התייעלות השימוש בקרקע רלוונטי עבורן. על מנת להשתמש בנכסי קרקע בצורה יעילה יותר, כלומר להביא את ההכנסה המרבית משימוש ולתרום לשיפור אקלים ההשקעות הכולל, יש צורך להמשיך ולפתח את קשרי השוק בשוק הקרקעות, להתמקד במצב השוק הנוכחי. ודרישות השוק. על מנת שנכסי קרקע ינוצלו בצורה יעילה יותר, כלומר להביא את מירב ההכנסה משימוש ולתרום לשיפור אקלים ההשקעות הכולל, יש צורך קודם כל ליישם את תהליכי המיסוי, החכירה והפדיון של קרקע עירונית. על סמך שווי השוק שלו. במקביל, מושגת חלוקה הוגנת של נטל המס, גירוי שימוש יעיל והפעלת השקעות בשיקום ופיתוח בתהליך ארגון מחדש של השטח. במהלך יישום מדיניות החיוב במשאבי קרקע על בסיס שווי השוק שלהם, מושגות התוצאות הבאות: - יצירה ופיתוח של מערכת נאותה של יחסי שוק במערכת התשלום עבור משאבי קרקע; - חלוקה הוגנת של נטל המס; - גירוי חלוקה מחדש של קרקע בין סוגי שימוש מתחרים בקרקע; - גירוי שימוש יעיל והפעלה של השקעות בשיקום ופיתוח בתהליך של ארגון מחדש של השטח. פדיון חלקת קרקע על ידי מיזם מאפשר להשתמש בקרקע כבטוחה להלוואה בנקאית, להרחיב אפשרויות השקעה, למכור עודפי קרקע, לקבל הכנסה מחכירת קרקע, להעלות את שווי הרכוש הקבוע ולהעלות את שווי השוק של המניות. . ישנן שתי דעות לגבי ערך הקרקע העירונית: - מתכנן ערים בתהליך של ייעוד פונקציונלי של השטח כחלק מהתכנית הכללית של העיר; - שמאי בתהליך פיתוח הערכת שווי קדסטרלית של קרקע. הבסיס להיווצרות הערכת שווי קדסטרלית של קרקע וייעוד תפקודי של השטח צריך להיות הערכת תכנון עירוני מקיף של שווי השוק. 2.7. שיטות הערכת שווי קרקע השיטה הנורמטיבית מורכבת בקביעת המחיר הנורמטיבי של הקרקע. הוא משמש בעת העברה, פדיון קרקע לבעלות, הקמת רכוש משותף (משותף) מעבר לנורמה החופשית, העברה בירושה או תרומה, קבלת הלוואה מובטחת בבטחון, משיכה לצרכי מדינה או ציבור. אדמות עיר מוערכות תוך התחשבות בצפיפות הבנייה, יוקרת השטח, אופי השימוש בקרקע שמסביב, המצב האקולוגי, מתקני הנדסה ותחבורה וכו'. הקרקעות מחולקות לאזורים מובחנים לפי תעריפי מס הקרקע הבסיסיים והמחיר הסטנדרטי של הקרקע (חוק הפדרציה הרוסית "על תשלום עבור קרקע") . המחיר הנורמטיבי של הקרקע נקבע בקבר הקרקע. הבסיס לקביעת המחיר האחיד של הקרקע: שיעורי מיסוי מקרקעין ומכפלה, הטבות מס מקרקעין אינן נלקחות בחשבון. לעתים קרובות יש צורך להעריך חפץ המורכב מבניין ומגרש, כאשר לאחרון יש רק זכויות חכירה. במקרה זה, ניתן לקחת בחשבון את עלות הקצאת הקרקע לבנייה כעלות הקרקע. בתנאי שוק, במידה והמידע הדרוש זמין, רצוי ליישם שיטות המבוססות על ניתוח נתוני השוק. צו משרד הרכוש של רוסיה מס' 07.03.2002-r מיום 568 אושר המלצות מתודולוגיות לקביעת שווי השוק של חלקות קרקע. ככלל, בהערכת שווי השוק של מגרשים, נעשה שימוש בשיטת השוואת המכירות, שיטת ההקצאה, שיטת היוון דמי שכירות, שיטת החלוקה, שיטת השאריות ושיטת החלוקה למגרשים. שיטת השוואת המכירות היא שיטת הערכת השווי הפשוטה והיעילה ביותר, וניתן להשתמש בה כדי להעריך הן קרקע פנויה בפועל והן כביכול פנויה; מאפשר לך לקבוע את המחיר הספציפי של חלקת קרקע על ידי ביצוע התאמות באחוזים למחירי המכירה של אנלוגים. בהעדר מידע על מחירי עסקאות עם מגרשים, מותר שימוש במחירי היצע (ביקוש). מרכיבי השוואה נפוצים למגרשי קרקע: בעלות, תנאי מימון, תנאי מכירה מיוחדים, תנאי שוק (שינוי לאורך זמן), מיקום (מרחק מעיר וכבישים, מאפיינים סביבתיים), תנאי ייעוד, מאפיינים פיזיים (גודל, צורה ועומק של העלילה, מיקום זוויתי, סוג הקרקע, טופוגרפיה), כלי עזר זמינים, מאפיינים כלכליים, השימוש הטוב והיעיל ביותר. בעת הערכת שווי קרקע, אתה יכול להשתמש במספר יחידות השוואה, להתאים את המחיר של כל יחידה ולסיים עם מספר ערכים המגדירים טווח ערכים. קרקעות עירוניות הן קטגוריה מיוחדת, ערכן מושפע מגודלה של העיר ומהפוטנציאל הייצור והכלכלי שלה, מרמת הפיתוח של תשתיות הנדסיות וחברתיות, מגורמים אזוריים טבעיים, סביבתיים ואחרים. השיטה נותנת תוצאות מדויקות מספיק רק בשוק תחרותי פתוח ופתוח מידע. שוק הקרקעות הרוסי אינו עומד בדרישות אלה; לא ניתן לקבוע את העלות של חלקת קרקע על סמך מידע על עסקאות מכירה של מגרשים מקבילים. לכן, יש לאסוף את כל המידע הזמין כדי שההערכה תחיל את כל שיטות הערכת האתר. שיטת היוון שכירות קרקע מבוססת על כך שאם יש מידע מספיק על תעריפי השכירות עבור מגרשים, ניתן לקבוע את שווי המגרשים הללו כשווי הנוכחי של הכנסה עתידית בדמות דמי שכירות עבור הקרקע. חלקה מוערכת. במסגרת שיטה זו ניתן לחשב את גובה דמי שכירות הקרקע כהכנסה מחכירת מגרש בתנאים השוררים בשוק הקרקעות. כזרם הכנסה קבוע, ניתן להוון שכר דירה לערך על ידי חלוקה ביחס היוון לקרקע שנקבע מניתוח שוק. הנתונים הראשוניים להיוון מתקבלים מהשוואת מכירות קרקע מושכרות ושווי שכירות. על סמך תעריף השכירות המתקבל, שווי השוק של הקרקע נקבע בגישת ההכנסה, לרוב בשיטת ההיוון הישיר. הנוסחה לחישוב עלות חלקת קרקע היא

כאשר VL היא עלות חלקת הקרקע, IL - הכנסה מבעלות על קרקע, RL: - שיעור היוון לקרקע. שיעור ההיוון נקבע על ידי חלוקת דמי השכירות עבור מגרשים דומים במחיר המכירה שלהם או על ידי הגדלת שיעור התשואה על ההון חסר הסיכון בגובה פרמיית הסיכון הכרוכה בהשקעת הון בחלקת הקרקע המוערכת. הגורמים העיקריים המשפיעים על שווי תעריף השכירות של מגרש הם: מאפייני המיקום, גודל, צורה, סוג השימוש בקרקע מסביב, נגישות תחבורתית, ציוד הנדסי. עם זאת, ברוסיה מוחכרות בעיקר אדמות של המדינה והקרן העירונית, וגובה דמי השכירות מחושב בהתאם למחיר הסטנדרטי של הקרקע, שאינו שווה ערך לשווי השוק שלה. נכון להיום מנסים לחכור קרקע לפי שווי השוק שלה, אך עדיין מוקדם לדבר על האובייקטיביות של תוצאות היישום המעשי של שיטת היוון דמי שכירות. שיטת חלוקה (שיטת מתאם, קורלציה, הקצאה) - קביעת מרכיב העלות של חלקת קרקע על פי היחס הידוע בין עלות הקרקע והשיפורים במתחם הנכס. השיטה מבוססת על עקרון התרומה והקביעה שלכל סוג נכס קיים יחס נורמלי בין שווי הקרקע והמבנים. יחס זה אמין ביותר עבור מבנים חדשים, הם קרובים לאופציה של השימוש הטוב והיעיל ביותר. ככל שהבניינים ישנים יותר, כך גדל היחס בין שווי הקרקע לשווי הנכס הכולל. כדי ליישם את השיטה, נדרשים נתונים סטטיסטיים אמינים על היחס בין ערכי הקרקע וכל הרכוש של סוג מסוים של נדל"ן בשוק נתון. עם זאת, השיטה משמשת לעתים רחוקות אפילו בשווקים מפותחים, מכיוון שיש לה אמינות נמוכה. יישום השיטה מוצדק בתנאים של חוסר מידע על מכירת מגרשים. הערכים שהושגו נחשבים לאינדיקטיביים. שיטת ההקצאה (מיצוי) משמשת להערכת מגרשי קרקע בנויים אם יש מידע על מחירי עסקה עבור חפצי נדל"ן דומים. שיפורי הקרקע תואמים את השימוש היעיל ביותר בו. השיטה כוללת את רצף הפעולות הבא: - הגדרה של אלמנטים של השוואה של אובייקטים; - קביעת ההבדלים של כל אנלוגי מאובייקט ההערכה; - חישוב וביצוע התאמות לכל אחד ממרכיבי ההשוואה; - חישוב שווי השוק של חפץ מקרקעין בודד, לרבות חלקת הקרקע המוערכת, בהכללה סבירה של המחירים המתואמים של אנלוגים; - חישוב עלות ההחלפה או עלות שכפול השיפורים בחלקת הקרקע המוערכת; - חישוב שווי השוק של חלקת השומה על ידי הפחתת משווי השוק של חפץ מקרקעין בודד, לרבות חלקת השומה, עלות ההחלפה או עלות שכפול השיפורים בחלקת המקרקעין. שיטת הבחירה משמשת כאשר תרומת ההשבחות למחיר הכולל של החלקה קטנה, מומלצת להערכת חלקות פרבריות (שעבורן תרומת ההשבחות קטנה ודי קל לקבוע אותה), היא משמשת כאשר אין נתונים על מכירת חלקת הקרקע בסביבה. השיטה היא היעילה ביותר בשוק פסיבי (אין נתונים על מכירת מגרשים פנויים), תוך התחשבות במאפייני המידע הראשוני ובמודל לקבלת הערך הרצוי. עלות חלקת קרקע באופן כללי נקבעת לפי הנוסחה

שבו Cz, - עלות הקרקע, ג - עלות החפץ, סו - עלות השיפורים. השיטה השיורית מבוססת על טכניקת קבוצת ההשקעה עבור מרכיבים פיזיים. השיטה מיושמת להערכת שווי מגרשים בנויים ולא בנויים, אם ישנה אפשרות לבנות את חלקת הקרקע המוערכת בהשבחות מניבות. שווי הקרקע נקבע כתוצאה מהיוון חלק ההכנסה הקשור לקרקע. לקביעת שווי חלקת קרקע יש צורך לדעת את שווי הבניין, את ההכנסה התפעולית נטו של הנכס כולו, את יחסי ההיוון לקרקע ולבניינים. השלבים העיקריים של השיטה השיורית לקרקע הם: 1) ההכנסה התפעולית נטו של הנכס כולו נקבעת על סמך דמי שכירות בשוק ואומדן עלויות תפעול; 2) נקבעת ההכנסה התפעולית נטו הקשורה למבנה (בניין); 3) ההכנסה התפעולית נטו המיוחסת למגרש מהוונת למדד השווי באמצעות שיעור ההיוון של הקרקע. קשה לחזות הכנסה בתנאים של יציבות כלכלית לא מספקת. שיטת הפרצלציה (גישת פיתוח) משמשת להערכת קרקע המתאימה לחלוקה לחלקות בודדות. מורכב מהשלבים הבאים: - קביעת גודל ומספר חלקות בודדות; - חישוב עלות שטחים מפותחים בשיטת השוואת מכירות דומה; - חישוב עלויות ולוחות פיתוח, תקופת מכירה משוערת ורווח עסקי סביר; - ניכוי כל עלויות הפיתוח והרווחים העסקיים ממחיר המכירה הכולל המשוער של המגרשים לקביעת התמורה נטו ממכירת מקרקעין לאחר השלמת פיתוח ומכירת מגרשים בודדים; - בחירת שיעור היוון המשקף את הסיכון הכרוך בתקופת הפיתוח והמכירה הצפויה. עלויות פיתוח קרקע כוללות בדרך כלל: - הוצאות תקלות, פינוי ותכנון אתרים; - הוצאות להקמת כבישים, מדרכות, רשתות הנדסיות, ניקוז; - מיסים, ביטוח, שכר טרחת מהנדסים; - הוצאות שיווק; - עלויות רווח ותקורה של הקבלן וכו'. ככלל, מידול שווי השוק של חלקות קרקע מתבצע בהנחה של השגת שיווי משקל דינמי בתחרות של משתמשי קרקע "רציונליים" שונים על הזכות לתפוס חלקה מסוימת. כאשר מאזן הביקוש וההיצע הממסים בשוק הקרקעות המדומות עם היצע מוגבל, מוכרע נושא השימוש היעיל ביותר באתר כחינמי ובהתחשב בפיתוח הקיים. מודל של הכנסות פוטנציאליות מדמי שכירות עבור סוגים שונים של שימושי קרקע מבוסס על דפוסי היווצרות השפעות שכירות של מיקום ומחירים רווחים (מכירה וחכירה). בהתחשב בהבדל המשמעותי במדדי העלות לאתרים הממוקמים בחזית רשת הרחובות והכבישים של העיר וממוקמים בשטחים תוך רבעים, אתרים אלו כפופים לחלוקה חובה במהלך הערכה. יישום עקרון השימוש היעיל ביותר מתרחש בתנאי התחרות לשימוש בנדל"ן בין פלחים פונקציונליים שונים בשוק, תוך התחשבות בהגבלות אמיתיות על היקף הביקוש והרב-תכליתיות האפשרית של השטח, כפי ש. כתוצאה מכך נוצר מערך משתמשי קרקע בכל אתר. 2.8. דוח שמאות מקרקעין דוח שמאי הינו מסמך כתוב העומד בכל דרישות האתיקה המקצועית, בצורה ברורה ונגישה המשקף את מהלך תהליך ההערכה ומכיל את הנתונים הראשוניים בהם השתמש השמאי, ניתוחם, מסקנותיהם והערך הסופי. נספח דו"ח השמאות מכיל את כל התצלומים, הסקיצות והמפות שלא נכללו בחלקים העיקריים של הדו"ח. לפעמים הנספח כולל מילון מונחים. בדוח, בנוסף לתנאים המגבילים, ניתן לציין הנחות - הצהרות של השמאי בתהליך השומה על סמך חוות דעתו המקצועית, אך לא נתמכות בנתונים ממשיים. קחו בחשבון את הדרישות הבסיסיות לתוכן דוח הערכת השווי ותיאור מקרה על הערכת שווי נכס. את דו"ח השמאות של מושא השמאות יש לערוך בכתב ולמסור ללקוח במועד. הדיווח לא חייב להיות מעורפל או מטעה. אם לא נקבע שווי שוק, אלא סוגי שווי אחרים, יש לציין את הקריטריונים לקביעת תוצאת הערכת השווי ואת הסיבות לסטייה מהאפשרות לקביעת שווי השוק של חפץ השווי. על פי אמנות. 11 לחוק "על פעילות הערכת שווי בפדרציה הרוסית", דו"ח הערכת השווי מציין: - תאריך חיבור ומספר סידורי של הדוח; - הבסיס להערכת השמאי את מושא השמאות; - כתובתו החוקית של השמאי ומידע על הרישיון שניתן לו לביצוע פעולות שמאות לנכס מסוג זה; - תיאור מדויק של חפץ השמאות, וביחס לחפץ השמאי שבבעלות ישות משפטית, פרטי הישות המשפטית והערך בספרים של חפץ שמאי זה; - תקני הערכת שווי לקביעת סוג השווי המתאים של חפץ הערכת השווי, הרציונל לשימוש בהם בהערכת השווי של חפץ הערכת שווי זה, רשימת הנתונים המשמשים להערכת חפץ השווי, ציון מקורות קבלתם, וכן כמו ההנחות שנעשו במהלך הערכת השווי של חפץ השווי; - רצף קביעת ערכו של מושא השומה וערכו הסופי, וכן המגבלות וגבולות היישום של התוצאה שהושגה; - מועד קביעת שווי חפץ השמאות; - רשימת מסמכים המשמשים את השמאי וקובעים את המאפיינים הכמותיים והאיכותיים של חפץ השמאות. הדו"ח עשוי להכיל גם מידע נוסף שלדעת השמאי חשוב מאוד לשלמות השתקפות השיטה בה הוא נוקט לחישוב שוויו של מושא שמאי מסוים. הדו"ח חתום באופן אישי ע"י השמאי ומאושר בחותם. אם קיימת מחלוקת לגבי מהימנות שווי השוק או שווי אחר של חפץ השומה שנקבע בדוח, מחלוקת זו נתונה לשיקול בית המשפט. מבנה דוח ההערכה מכתב העברתו. 1. מידע כללי. 1.1. עובדות ומסקנות בסיסיות. 1.2. מטרת ההערכה. 1.3. זכויות מוערכות. 1.4. תעודת איכות הערכה. 1.5. כישורי שמאי. 1.6. הנחות שנעשו ותנאים מגבילים. 2. שימוש בטרמינולוגיה ותהליך הערכה. 3. ניתוח מושא ההערכה וסביבתו. 3.1. תיאור הקרקע. 3.2. תיאור השיפורים. 3.3. מאפיינים כלליים של האזור. 3.4. ניתוח שוק הנדל"ן בעיר. 4. ניתוח השימוש הטוב והיעיל ביותר במושא ההערכה (NNEI). 4.1. ניתוח NNEI של חלקת הקרקע כחינמית. 4.2. ניתוח NNEI של חלקת הקרקע עם שיפורים קיימים. 5. קביעת שווי מושא השומה. 5.1. קביעת שווי הקרקע. 5.2. קביעת עלות השיפורים: - גישה יקרה - גישה השוואתית, - גישת הכנסה. 6. התאימו את התוצאות להערכת עלות סופית. 3. קביעת שווי ההון המושקע על סמך היוון הכנסה כדי לנתח היתכנות של מימון השקעות בנדל"ן, יש צורך להכיר כמה מרכיבים של מתמטיקה פיננסית ואת המודל להמרת הכנסה מנדל"ן לערך נוכחי, עליהם נדון בפרק זה. תשומת לב רבה יותר מוקדשת לניתוח היוון ההכנסה לפי שיעור התשואה, שכן השימוש בשיטה זו כרוך בניתוח המפורט ביותר של תזרימי הכנסות מהשקעות: נלקח בחשבון אופי השינוי בתזרימי המזומנים, החלטות של משקיעים מנותחים ברצף. 3.1. שימוש באותיות רישיות ישירות שיטות ההיוון העיקריות הן שיטת ההיוון הישיר ושיטת היוון ההכנסה המבוססת על שיעור התשואה על ההון. בחירת שיטת ההיוון בכל מקרה מושפעת מהגורמים הבאים: - סוג הנכס; - גיל יעיל וחיים כלכליים של האובייקט; - אמינות ורחבות המידע; - מאפייני הכנסה מאובייקט השומה (סכום, משך הקבלה, שיעור השינוי). שיטות האותיות הנפוצות ביותר הן: - היוון ישיר, כאשר שווי החפץ נקבע על ידי חלוקת ההכנסה השנתית נטו בשיעור ההיוון; - שיטת שכר הדירה ברוטו, המבוססת על הערכת שווי הנכס, תוך התחשבות בערכי ההכנסה הפוטנציאלית או בפועל ובמכפיל שכר הדירה ברוטו; - שיטת היוון תזרימי מזומנים - הערכת שווי האובייקט, כאשר תזרימי המזומנים מתקבלים באופן לא אחיד, משתנים באופן שרירותי, תוך התחשבות במידת הסיכון הכרוכה בשימוש בנכס; - שיטה שיורית - הערכת שווי נכס תוך התחשבות בהשפעה של גורמים בודדים לייצור הכנסה (בשילוב עם השיטה השיורית, ניתן להשתמש בשיטות הן של היוון ישיר והן של היוון הכנסה בשיעור התשואה); - שיטת ניתוח השקעה במשכנתא - הערכת שווי נכס על בסיס חשבונאות של עלות ההון העצמי והלווה. הבחירה בשיטת היוון ספציפית נקבעת על פי אופי ואיכות ההכנסה הצפויה. בתנאים הנוכחיים של חוסר יציבות כלכלית ופוליטית ברוסיה, עקב הקושי לבצע תחזיות אמינות, נעשה שימוש נרחב בשיטת ההיוון הישיר, שאינה מצריכה ניתוח יסודי כל כך של תזרימי המזומנים כמו בהיוון לפי שיעור התשואה. היוון ישיר הוא הערכת שווי של נכס תוך שמירה על תנאים יציבים לשימוש בו, כמות הכנסה קבועה, היעדר השקעות ראשוניות ובמקביל התחשבות בהחזר ההון וההכנסה על ההון. שיעור ההיוון מחושב בדרך כלל על בסיס ניתוח של מידע שוק על האנלוגים של מושא השומה על ידי חלוקת ההכנסה השנתית נטו במחיר המכירה של האנלוגי. נשקול בפרק הקודם, הנוסחה הבסיסית של גישת ההכנסה

עם שימוש באותיות רישיות ישירה, הוא מיושם בדרך כלל בצורה הבאה:

כאשר PV הוא הערך הנוכחי של הנכס, NOI - רווח תפעולי נקי צפוי לשנה הראשונה לאחר מועד השומה, R0 - שיעור ההיוון הכולל. הכנסה תפעולית נטו מנורמלת למשך שנה אחת, המתקבלת על ידי ממוצע הכנסה על פני מספר שנים, יכולה לשמש כ-NOI. שיעור ההיוון Dd משקף את הסיכונים אליהם חשופים הכספים המושקעים בנכס. שיטות חישוב שיעור ההיוון נבחרות בהתאם לתנאים הספציפיים בהם פועל מושא השומה: מידע על הכנסות ומחירי עסקאות על סמך מדגם של חפצים דומים, מקורות ותנאים לעסקאות מימון, אפשרות לתחזית נכונה לגבי ערך האובייקט בסוף תקופת התחזית. היוון ישיר אפשרי באמצעות מכפיל השכירות ברוטו - היחס הסטטיסטי הממוצע של מחיר השוק להכנסה הפוטנציאלית או בפועל של נכס מסוג מסוים.

מכפיל שכר דירה ברוטו (RM) התנאים העיקריים ליישום שיטת ההיוון הישיר: - תקופת קבלת ההכנסה נוטה לאינסוף; - כמות ההכנסה קבועה; - תנאי השימוש במתקן יציבים; - השקעות ראשוניות אינן נלקחות בחשבון; - החזר הון ותשואה על ההון נלקחים בחשבון בו זמנית. עבור היוון ישיר, נעשה שימוש במודלים המבוססים על קביעת שווי הנדל"ן על ידי חלוקת רווח תפעולי נטו טיפוסי בשיעור ההיוון הכולל המתקבל על בסיס ניתוח של הקשר בין הכנסה ומחירי מכירה של אנלוגים של מושא ההערכה. הנה כמה דוגמאות למודלים של שימוש באותיות רישיות ישירות.

יתרונות שיטת ההיוון הישיר: - פשטות החישובים; - מספר קטן של הנחות; - השתקפות של מצב השוק; - השגת תוצאות טובות לנכס מתפקד יציב עם סיכונים נמוכים (בניין עם דייר אחד וחוזה שכירות לטווח ארוך). לצד הפשטות המספיקה של יישום השיטה, יש לקחת בחשבון את המורכבות של ניתוח שוק ואת הצורך לבצע התאמות להבדלים בין האובייקטים המושוואים. אין ליישם את השיטה אם אין מידע על עסקאות בשוק, החפץ נמצא בשלבי בנייה או בנייה מחדש, או אם נגרם לחפץ נזק חמור. שיעור ההיוון מיושם בעת המרת הכנסה עתידית מנדל"ן לערכה הנוכחי. שיטת השוואת המכירות, שיטת יחס כיסוי החוב, שיטת קבוצת ההשקעה, שיטת יחס ההכנסה הגולמית בפועל ושיטת האיזון משמשות לחישוב שיעור ההיוון. שיטת השוואת המכירות היא השיטה העיקרית לקביעת שיעור ההיוון הכולל. בעת קביעת שיעור ההיוון עבור החפץ המוערך, שיעור ההיוון מחושב תחילה עבור כל אחד מהאנלוגים הנמכרים באמצעות הנוסחה

כאשר SPi הוא מחיר המכירה של ה-i-analogue. לאחר מכן, תוך התחשבות בשיטות הסטטיסטיקה המתמטית, מקדם המשקל xi, המשקף את מידת הדמיון של כל אחת מהמכירות למושא ההערכה, נבחר שיעור ההיוון הכולל

בתור Ri, ניתן להשתמש בשיעור ההיוון עבור השקעות אלטרנטיביות בדרגת סיכון דומה, ואז x הוא מקדם הניפוח של ההשקעה הראשונה. האנלוגים המנותחים של מושא ההערכה צריכים להיות בעלי המאפיינים הבאים דומים: שאר החיים הכלכליים, רמת עלויות התפעול, ערכי החזרה וגורמי הפסד, סיכונים, יחס הקרקע והמבנים, תאריך המכירה, השיטה השימוש הטוב והיעיל ביותר, תנאי מימון, רמת איכות הניהול. בנוסף, המיקום והקישוט של חפצים לא צריכים להיות שונים מהותית. שיטת יחס כיסוי החוב מיושמת כאשר הון חוב משמש למימון השקעות נדל"ן. יחס כיסוי החוב של DCR מחושב באופן הבא:

כאשר DS הוא שירות החוב השנתי. שיעור ההיוון הכולל נקבע על ידי הנוסחה

כאשר Rm - שיעור ההיוון הכולל; מ' - חלק מהכספים המושאלים:

כאשר Vm הוא עלות הכספים שנשאלו, או סכום ההלוואה; V - עלות החפץ; Rm - שיעור היוון עבור כספים שאולים:

נתונים לחישוב יחס כיסוי החוב זמינים בקלות, אך שיטה זו מספקת ערך אינדיקטיבי לשיעור ההיוון במקרים בהם נתוני השוק אינם אמינים מספיק. לכן, שיטת יחס הכיסוי משמשת כשיטת תיקון בלבד. שיטת קבוצת ההשקעה משמשת אם מעורב הון נלווה ברכישת נדל"ן. יחד עם זאת, ניתן לחשב את שיעור ההיוון הן ביחס לפיננסי והן ביחס לרכיבים פיזיים. שיטת קבוצת השקעה לרכיבים פיננסיים. שיעור ההיוון הוא ממוצע משוקלל שלוקח בחשבון את האינטרסים של ההון העצמי וההון השאול כאחד:

כאשר Rm הוא שיעור ההיוון להון העצמי, הנקבע מנתונים על אובייקטים דומים על ידי חלוקת ערך ההכנסה לפני מס בשווי ההון המושקע העצמי; Re, - שיעור היוון עבור כספים שאולים. שיטת קבוצת השקעה עבור מרכיבים פיזיים. שיעור ההיוון נקבע לפי הנוסחה

כאשר L הוא חלקו של שווי הקרקע בערך הנכס הכולל; Rl - שיעור היוון לקרקע; Rh - שיעור היוון לשיפורים. שיעור ההיוון לקרקע מחושב כיחס ההכנסה המיוחסת לקרקע לשווי הקרקע. שיעור ההיוון עבור שיפורים נקבע על פי יחס ההכנסה המיוחסת לשיפורים לעלות השיפורים. שיטת מקדם ההכנסה הברוטו בפועל מיושמת אם קיימים נתונים על הוצאות תפעול וסכום ההכנסה ברוטו בפועל:

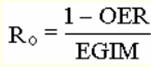

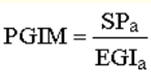

כאשר OER הוא יחס ההוצאות התפעוליות; EGIM הוא יחס ההכנסה ברוטו בפועל. עם היוון ישיר, ניתן להשתמש ביחסי הכנסה ברוטו וטכניקת השיוריים כדי לחשב את הערך של אובייקט. יישום יחסי הכנסה ברוטו. אם הוצאות תפעול אינן זמינות, נעשה שימוש בנתוני ההכנסה ברוטו ומוכפלים בגורמים המתאימים הבאים: - GRM - מקדם שכר דירה ברוטו, אם התקופה שווה לחודש; - GIM - יחס הכנסה ברוטו, אם התקופה שווה לשנה. מקדמים אלו נקבעים על פי היחס בין הכנסה ומחירי מכירה של חפצים והם ההדדיות של שיעורי ההיוון. שווי הנכס במקרה זה נקבע כדלקמן:

או

כאשר PGI - הכנסה ברוטו פוטנציאלית; PGIM הוא מקדם ההכנסה הפוטנציאלית ברוטו, המחושב על פי הנתונים על האנלוגים של מושא ההערכה:

EGI - הכנסה ברוטו בפועל; EGIM - מקדם ההכנסה ברוטו בפועל:

SP הוא מחיר המכירה של אנלוגי של החפץ המוערך. שיטת השיורי משמשת במקרים בהם ידועה עלות רכיב אחד של החפץ המוערך. ישנן שיטות שיוריות לקרקע ומבנים, הון עצמי והון חוב. רצף היישום של השיטה השיורית: - חישוב חלק ההכנסה השנתית, הנופל על הרכיב בעל ערך ידוע; - חישוב החלק של ההכנסה השנתית, הנופל על הרכיב בעל ערך לא ידוע; - חישוב העלות של רכיב לא ידוע; - קביעת שווי הנכס על ידי הוספת ערכי מרכיביו. שקול את שיטת השיורי למבנים כאשר שווי הקרקע ידוע. החישובים יבוצעו בהתאם לרצף הנ"ל באמצעות הנוסחאות הבאות:

כאשר IL היא ההכנסה השנתית המיוחסת לקרקע; VL - שווי קרקע; RL - שיעור היוון לקרקע.

כאשר Jh, - הכנסה שנתית המיוחסת לבניין; J0 היא סך ההכנסה השנתית שיוצר הנכס.

כאשר Vn, היא עלות הבניין; Rn - שיעור היוון לבניינים.

כאשר V הוא ערך הנכס. החל באופן דומה: - שיטה שיורית לקרקע - כאשר ניתן לקבוע את עלות הבניין בצורה מדויקת למדי; - שיטת איזון להון עצמי - אם ניתן לקבוע את תקופת הלוואת המשכנתא ואת גובה התשלום השנתי לשירות החוב; - השיטה השיורית להון שאול - כאשר עלות ההון העצמי ידועה. באופן כללי, חישובי שימוש באותיות רישיות מחייבות זמינות של נתוני מכירות דומים. היוון הכנסה לפי שיעור התשואה פחות תלוי בנתוני השוק, אך שיטה זו צריכה לשקף את הציפיות וההעדפות בפועל של קונים פוטנציאליים של נכסים כאלה. 3.2. היוון הכנסה בשיעור התשואה 3.2.1. היוון תזרים מזומנים בהיוון הכנסה בשיעור התשואה, זרם ההכנסה נחשב ביתר פירוט מאשר בהיוון ישיר, נלקח בחשבון אופי השינוי בתזרימי המזומנים, ניתוח החלטות המשקיעים מנותחות באופן עקבי ומיושמים מודלים חישוביים מורכבים יותר. השיטות העיקריות להיוון הכנסה לפי שיעור התשואה: - שיטת היוון תזרים מזומנים, לרבות ניתוח מפורט של תזרימי הכנסה לכל שנת תכנון; - שיטת ההיוון על פי מודלים חישוביים, המורכבת מהיוון ההכנסה של השנה הראשונה, תוך התחשבות במגמות השינוי שלה. שיטת היוון תזרימי מזומנים היא הערכת שווי נכס עם תזרימי מזומנים נכנסים המשתנים באופן שרירותי ולא אחיד, תוך התחשבות במידת הסיכון הכרוכה בשימוש בחפץ. במקרה זה, שווי הנכס נקבע כסכום הערכים הנוכחיים של ההכנסה העתידית על ידי היוון בנפרד של כל אחד מזרמי ההכנסה התקופתיים והערך העתידי החזוי של הנכס עבורו ניתן למכור אותו בסוף תקופת ההחזקה. בחישובים אלו משתמשים בשיעור היוון - שיעור התשואה המקביל על ההון, הנקרא שיעור התשואה או שיעור התשואה. תזרים מזומנים הוא תזרים המזומנים הנובע משימוש בנכס. השיטה מאפשרת לקחת בחשבון את הערך הנוכחי של תזרימי המזומנים, שיכולים להשתנות באופן שרירותי ובעלי רמת סיכון שונה. מודל כללי של שיטת תזרים מזומנים מוזל

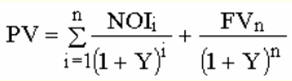

כאשר PV הוא הערך הנוכחי, n הוא מספר התקופות; Jn - הכנסה של התקופה ה-n; Y - שיעור הנחה. בקצרה, מודל זה יכול להיות מיוצג כדלקמן

או

כאשר PV הוא מחיר המכירה החוזרת של החפץ בתום תקופת ההחזקה (החזרה); n - תקופת בעלות; i - שנת תקופת התחזית; FV (n,Y) - עלות יחידה נוכחית (פונקציה רביעית של ריבית דריבית) עבור n תקופה בשיעור היוון Y. כלומר, השווי הנוכחי של מקרקעין לפי שיטת היוון תזרים מזומנים נקבע כסכום הערכים הנוכחיים של ההכנסה לכל תקופת החזקה והחזרה. החזרה - הכנסה ממכירת החפץ בתום תקופת ההחזקה. שיעור ההיוון מכונה גם שיעור ההחזר על ההשקעה. היא מאפיינת את יעילות ההשקעות, מביאה בחשבון את כלל ההכנסות (הכנסה מהשקעות והכנסות משינויים בערך הנכס), מעמידה את ההשקעה הראשונית ואת ההשפעה הכלכלית הממומשת בקנה אחד עם גורמי זמן וסיכון. אם מנתחים את הרווח התפעולי הנקי מפעילות, אזי מוחל שיעור היוון שלוקח בחשבון את שיעור התשואה ואת שיעור הריבית או השיעורים עבור קרקע ומבנים. אם מנתחים את התשואה שקיבל המשקיע על ההון, מיושם שיעור התשואה על ההון. תחזית זרמי ההכנסה מבוססת על ניתוח מעמיק של המצב הנוכחי של שוק הנדל"ן ומגמותיו. במקרה זה, יש להפחית את אומדן העלויות של בנייה מחדש או מודרניזציה מזרמי ההכנסה של התקופה הרלוונטית. בחירת שיעור ההיוון מבוססת על ניתוח של אפשרויות השקעה חלופיות זמינות בעלות רמת סיכון דומה, כלומר מנתחת עלות ההזדמנות של ההון. שיטה זו מצריכה חשבונאות וניתוח של מדדי הכנסה והון לכל תקופת ההשקעה. קיים נוהג מקובל בקרב שמאים רוסים להעריך את תקופת הבעלות על חפץ בטווח של 3-5 שנים. יתרונות שיטת היוון תזרים מזומנים: - לוקח בחשבון את דינמיקת השוק; - ישים בשוק לא יציב; - לוקח בחשבון את המבנה הלא אחיד של הכנסות והוצאות; - ישים עבור מתקנים בבנייה או בבנייה מחדש. עם זאת, השיטה די קשה ליישום, חוץ מזה, יש סבירות גבוהה לטעות בתחזית, חוסר הדיוק עולה בתהליך המרת ההכנסה החזויה לערך נוכחי. 3.2.2. חיזוי תזרימי מזומנים מהחזרה הכנסות הצפויות להתקבל מחוץ לאופק התכנון נלקחות בחשבון כתמורה ממכירת החפץ החוזרת (החזרה) בשנה האחרונה של תקופת התכנון. הדרכים העיקריות לחזות תזרים מזומנים מהחזרה: - קביעת מחיר המכירה העתידי בהתבסס על הנחות לגבי השינוי בערך החפץ לאורך תקופת הבעלות, השינוי בתקופה זו במצב שוק הנדל"ן בכלל ובשוק חפצים דומים בפרט, מכירה חוזרת - היוון הכנסה לשנה שלאחר השנה שבה הושלם פרויקט ההשקעה:

כאשר Vn - הכנסות ממכירה חוזרת של החפץ בשנה n; DATSFn - תזרים מזומנים מהוון לאחר מס בשנה n; Ro - שיעור ההיוון הכולל. במקרה של ירידת ערך הנכס יש לקחת בחשבון את החזר ההון. אם זרמי ההכנסה של הנכס משתנים באופן קבוע, יש ליישם מקדם התאמה לשיעור ההיוון. 3.2.3. קביעת שיעור ההיוון שיטת היוון תזרים המזומנים מבוססת על הערך הנוכחי של הכנסות עתידיות המשתנות באקראי מבעלות על נדל"ן תוך שימוש בשיעורי היוון המשקפים את המצב ואת ציפיות השוק. שיעור ההיוון הוא שיעור הריבית דריבית המשמש בעת חישוב מחדש של ערך תזרימי המזומנים בנקודת זמן מסוימת. בחירת שיעור ההיוון מבוססת על ניתוח אפשרויות השקעה חלופיות זמינות בעלות רמת סיכון דומה (עלות הון הזדמנות). שקול כמה שיטות לקביעת שיעור ההיוון. שיטת סיכום. השיטה מבוססת על השוואת התשואות והסיכונים של השקעות אלטרנטיביות זמינות. שיעור ההיוון מחושב כתוצאה מהוספת רכיבי אחוזים (פרמיות), המשקפים את הסיכונים הנוספים הגלומים בפרויקט ההשקעה, לשיעור התשואה על ההשקעות, אשר בהשוואה למכשירי השקעה אחרים, נחשבים ללא סיכון. השיטה כוללת לקחת בחשבון את הסיכונים העיקריים הרלוונטיים ביותר להשקעות נדל"ן: - סיכון הנזילות של אובייקט ההשקעה; - סיכון ניהול השקעות - הסבירות שרמת ניהול ההשקעות עלולה לרדת, והדבר יביא לירידת ערך הנכס; - הסיכון של שוק הנדל"ן - הסבירות ששינוי ביחס ההיצע והביקוש עלול להשפיע על רמת ההכנסה מהחפץ; - סיכון שוק ההון - ההסתברות ששינוי בשיעור התשואה ובשיעור הריבית יוביל לשינוי בשווי המקרקעין; - סיכון אינפלציה - הסיכון לשינוי בלתי צפוי בהכנסה הריאלית, מידת סיכון זה להשקעות בנדל"ן קטנה, שכן עם האינפלציה ערך הנדל"ן ורמת תעריפי השכירות נוטים לעלות; - סיכון פיננסי - הנלקח בחשבון במקרה של שימוש במימון חוב, משקף אפשרות של שינוי שלילי במינוף הפיננסי; - סיכון חקיקתי - הסבירות לירידת ערך המקרקעין עקב שינוי אפשרי בחקיקה; - סיכון סביבתי - משקף את הסבירות לירידה בהכנסה מנדל"ן עקב הופעת גורמים סביבתיים שליליים. שיטת ניתוח שוק. השיטה מבוססת על ניתוח נתוני השוק; אם יש מספיק מידע, היא נחשבת לשיטה המדויקת ביותר לקביעת שיעור ההיוון, שכן היא מאפשרת לקחת בחשבון ביתר דיוק את דעותיהם של מוכרים וקונים טיפוסיים, סיכונים, מאפייני מיקום ומאפייני הכנסה. דעתם והעדפות המשקיעים נלקחות בחשבון באמצעות סקר או ניתוח של עסקאות אמיתיות. שיעור ההיוון מוגדר כשיעור התשואה האולטימטיבי עבור נכסים דומים. לזיהוי שיעור ההחזר הסופי נעשה שימוש במושג שיעור התשואה הפנימי IRR - שיעור ההיוון שבו הערך הנוכחי של כל התקבולים במזומן במהלך פיתוח פרויקט השקעה שווה לערך הנוכחי של ההשקעות. שיטה להשוואת השקעות אלטרנטיביות. במקרה זה, ההנחה היא שפרויקטי השקעה ברמת סיכון דומה צריכים להיות בעלי שיעורי היוון דומים. שיעור ההיוון עבור פרויקט עם דרגת סיכון דומה נקרא עלות ההזדמנות של הון. משקיע מפסיד רווח כזה בכך שהוא לא משקיע בפרויקט עם סיכון דומה. כמושא השוואה להשקעות בנדל"ן, נבחר שיעור הריבית על הלוואות מסחריות עם בטחונות, שיעור התשואה על ניירות ערך מסוימים. מידת הסיכון של המלווה נמוכה מזו של המשקיע בהון, ולכן התשואה על ההשקעה בנדל"ן חייבת להיות גבוהה משיעור הריבית על ההלוואה. שיטת קבוצת ההשקעה (שילוב השקעות). השיטה מבוססת על קביעת חלקו של החוב וחלק ההון העצמי בסך ההשקעה ושיעורי התשואה הנדרשים לכל אחד ממרכיבים אלו. שיעור הריבית ושיעור ההכנסה נמצאים בקורלציה עם חלק הכספים הנלווים והעצמיים שהושקעו בתהליך מימון פרויקט ההשקעה, שיעור ההיוון הכולל נקבע תוך התחשבות ברכיבים פיננסיים כממוצע משוקלל:

כאשר Y0 הוא שיעור ההיוון הכללי; י"מ - שיעור היוון לכספים שאולים; יא - לכספים עצמיים. השיטה ישימה כאשר המשיכה של הון נלווה להשקעות בנדל"ן אופיינית, תנאי השוק הממוצעים של יחסי אשראי וערכי השוק הממוצעים של התשואה על ההון של המשקיעים ידועים. 3.2.4. היוון לפי מודלים חישוביים שיטת ההיוון במודל החישוב מבוססת על ניתוח זרמי הכנסה משתנים תוך שימוש בשיעור היוון כללי. שיעור ההיוון הכולל מחושב תוך התחשבות בשווי השוק של שיעור התשואה, מודל ההון הנבחר, תנאי המימון, שיעורי שינוי ההכנסה ושווי החפץ. המרכיבים העיקריים של שיעור ההיוון הם שיעור ההיוון ושיעור ההכנסה. בהתאם לשיטות מערביות, במקרה של שמאות מקרקעין לצרכי מס יש לקחת בחשבון את שיעור המס האפקטיבי. שיעור ההיוון הוא שיעור התשואה הנדרש על ההון המושקע, שהוא היחס בין הערך הנוכחי של ההכנסה שהושגה בכל תקופה לבין עלות ההון. עלות הנדל"ן גבוהה ולרכישתו, ביצוע פרויקטים להשקעה, יש צורך למשוך הון שאול. בהתאם לנסיבות אלו, שיעור ההיוון כולל את המרכיבים הבאים: א) ריבית - שיעור התשואה הנדרש על הון נלווה; ב) שיעור תשואה - שיעור התשואה הנדרש על ההון העצמי. שיעור ההבראה משקף את התשואה על ההון המושקע לאורך חיי הנכס. שיעור ההחלמה מכונה לעתים קרובות שיעור ההחזר על ההשקעה. הוא חל רק על חלק ההשקעה שיוצא במהלך תקופת ההשקעה. בשל העובדה שהקרקע אינה נצרך, לא נלקח בחשבון שיעור החלפת הקרקע. שיעור המס האפקטיבי הוא שיעור הארנונה המבוטא כאחוז משווי השוק של הנכס. יש לכלול בשיעור ההיוון רק במקרים של שמאות מקרקעין לצרכי מס. במקרה זה, הארנונה אינה כלולה בהוצאות התפעול, כך שגובהה טרם ידוע. ברוב המקרים, הגדול מבין כל מרכיבי שיעור ההיוון הוא שיעור ההיוון. לכן, שיעור ההיוון מתחיל להיקבע על ידי זיהוי שיעור התשואה על השקעות הון נזילות חסרות סיכון שאינן דורשות עלויות ניהול השקעות גדולות (למשל הפקדה לחשבון בנק). זהו התעריף המינימלי המפצה על ירידת ערך הכסף לאורך זמן. לאחר מכן הוסף התאמות לסיכון, נזילות, ניהול השקעות. רכיבים אלו מרכיבים את שיעור ההיוון (שיעור התשואה וריבית). כל משקיע, בנוסף לתשואה על ההון, לוקח בחשבון את התשואה על ההון המושקע. לכן, לשיעור ההיוון נוסף שיעור החלפה. החזר הון - החזר השקעה ראשונית באמצעות הכנסה או מכירה חוזרת. שיעור ההבראה משמש כדי להסביר את החזר ההון. החזר - סכום ההכנסה התקופתית הדרושה להחזרת ההשקעה בתקופת ההשקעה. שיעור ההבראה השנתי תלוי בשיעור השינוי בהכנסה מהחפץ, משך קבלתו וההכנסה ממכירה חוזרת עתידית של החפץ, אם החזקה אינה נצחית. אם צפוי זרימה קבועה של הכנסה מהחזקה נצחית ושווי ההון הקבוע של הנכס המניב צפוי להישאר ללא שינוי, אזי לא נדרשת התחשבות במקדם החזר ההשקעה, ושיעור ההיוון יהיה שווה ל- אחוז הנחה. בנוסף לפיחת הכסף, ירידה בערך הנכס יכולה להתרחש משתי סיבות עיקריות: 1) עקב שינוי ביחס ההיצע והביקוש בשוק, שמצד אחד מעלה את שיעור הסיכון, מצד שני, יש להפחית את שיעור הסיכון אם עלייה בשווי המקרקעין. צָפוּי; 2) עקב פחת שנצבר בנכס, שבעקבותיו יש להביא בחשבון את הפיצוי בשיעור ההיוון. אם במהלך התקופה הנסקרת חל שינוי בערך החפץ, הרי ששיעור ההיוון נקבע כסכום של שני מקדמים: שיעור התשואה ושיעור החזר הקרן. אם מתאפשרת ירידה בערך ההון המושקע בנדל"ן, יש להחזיר את חלקו או את כולו מזרם ההכנסה השוטף. שיעור ההבראה, או שיעור ההחזר על ההשקעה, חל רק על חלק ההשקעה שיוצא במהלך תקופת ההשקעה (עבור חלקות קרקע זה לא נלקח בחשבון, שכן הקרקע לא נצרך). שיעור ההבראה נדרש כדי לקבוע את הסכום שנדרש לקבל מדי שנה עבור החזר על ההשקעה במהלך תקופת הבעלות. השפעת האינפלציה באה לידי ביטוי בשיעור הסיכון (מרכיב בשיעור ההיוון), שיעור ההבראה משקף את השפעת פחת הנכס על מחיר המכירה. בחירת שיטת ההחזר תלויה באופי ההכנסה המתקבלת. הצורות העיקריות של קבלת זרמי הכנסה: 1) תקבולים תקופתיים אחידים של הכנסה ללא הגבלה של תנאי הבעלות על החפץ; 2) תקבולים תקופתיים אחידים של הכנסה לפרק זמן מוגבל, ולאחר מכן מתוכננת מכירה חוזרת של החפץ; 3) הקטנת תקבולי הכנסה תקופתיים במהלך תקופת הזמן, המוגבלת עד סוף תקופת השכירות או הפחת המוחלט של החפץ עקב פקיעת חיי השירות; 4) הגדלת זרמי ההכנסה בתקופת התחזית; 5) קבלה חד פעמית של זרם הכנסה ממכירה חוזרת עתידית של החפץ. לצד צורות קבלת אפיקי ההכנסה לעיל, ייתכנו שילובים ביניהם. לדוגמה, שילוב של עלייה או ירידה באפיקי הכנסה עם מכירה חוזרת עתידית של הנכס. האפשרויות העיקריות להשבת עלות ההון: החזרת הון בחלקים שווים, המודל של זרם הכנסה אינסופי, שיטת אינווד, שיטת הוסקולד. שיטת הפיצוי בחלקים שווים מבוססת על כך שהחזר השקעות הון מתרחש מדי שנה בחלקים שווים במהלך חיי הנכס. שיעור ההחזר מחושב כהדדיות של חיי השירות שנותרו. השימוש בשיטה זו מוצדק לנדל"ן רב תכליתי עם בלאי משמעותי, נדל"ן למגורים, משרדים. דוגמה. אורך חיי הבניין הוא 25 שנים. אז שיעור ההחזר יהיה 4%:

כלומר, במשך 25 שנות חיי הנכס הנותרות, סכום השחזור ההון השנתי צריך להיות 4% משווי הנכס. השיטה ישימה, בפרט, אם צפויה ירידה מתמדת ברווח התפעולי הנקי עקב ירידת ערך הולכת וגוברת של הנכס, עם חוזי שכירות לטווח קצר, מצבו הכלכלי הרעוע של השוכר. מודל זרם ההכנסה האינסופי מיושם בשני מקרים: 1) יש זרם אינסופי של הכנסה; 2) זרם ההכנסה סופי, אך מחיר המכירה של החפץ שווה להשקעה הראשונית. כלומר, ערך הנכס אינו משתנה, וניתן להוון הכנסה בשיעור היוון השווה לשיעור ההיוון:

אם בסיום פרויקט ההשקעה שווי הנכס יורד כולו או חלקו, ניתן להחזיר את ההון הראשוני מזרם ההכנסה. שיטת אינווד מניחה את החזר ההון מהקרן החלופית בשיעור התשואה על ההשקעה, כלומר שיעור התשואה של הקרן שווה לשיעור התשואה על ההשקעה. מקדם קרן ההבראה מייצר תזרים מזומנים התואם תשואה מלאה על ההשקעה הראשונית. יחס ההיוון הכולל צריך לכלול שיעור תשואה על ההון (R0) ומקדם קרן הבראה (SFF) המייצר קרן הבראה המקבילה לתשואה מלאה על ההשקעה הראשונית. הנוסחה הבסיסית לחישוב שיעור ההיוון הכולל אם הנכס מופחת במלואו היא:

מאפיין של שיטת אינווד הוא שגיבוש קרן הפיצויים מתבצע בשיעור ההחזר על ההשקעה. שיטת הוסקולד מיושמת עם זרמי הכנסה זורמים באופן שווה, ובמקרה זה סכום ההחזר מתקבל מדי שנה ומוכנס לחשבון עובר ושב בריבית השווה לשיעור חסר הסיכון. השיטה מניחה שלמשקיע אין אפשרויות זמינות להשקעה חוזרת בשיעור השווה לזה של ההשקעה המקורית. במקרה זה, על מנת להבטיח את החזר כספים, המשקיע יוצר קרן פיצויים, המשקיע מחדש בשיעור הנמוך ביותר האפשרי, כלומר בשיעור חסר סיכון. בניגוד לשיטת אינווד, המשתמשת בשיעור החזר על ההשקעה, שיטת הוסקולד, המבוססת על שימוש בשיעור חסר הסיכון כבסיס להחזר הון, משמשת הרבה פחות. 3.2.5. היוון של הכנסות המשתנות באופן אחיד אם ההכנסה מהחפץ משתנה באופן קבוע, יש להתאים את שיעור ההיוון: