|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

הערות הרצאה, דפי רמאות

כספי המדינה והעירייה. הערות ההרצאה: בקצרה, החשוב ביותר

מדריך / הערות הרצאה, דפי רמאות תוכן העניינים

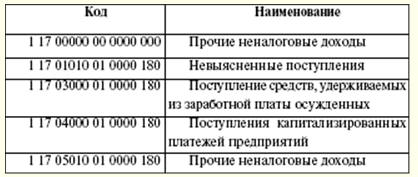

הרצאה מס' 1. המהות וההיסטוריה של הופעת הכספים הממלכתיים והעירוניים 1. מהות הכספים לממן - זוהי מערכת יחסים כספיים שנוצרת ומוסדרת על ידי המדינה, הקשורה לחלוקה מחדש של ערך התוצר המקומי הגולמי, כמו גם חלק מהעושר הלאומי. עם הופעת המדינה הגיעה המערכת הפיננסית. כבר תחת שיטת העבדים מילאה המדינה מספר תפקידים סוציו-אקונומיים (כגון אחזקת הצבא, שמירה על הסדר הציבורי, בניית מבנים, כבישים ועוד) ומילאה את האוצר שלה באמצעות מיסים במזומן ו בסוג. המיזוג של צורת המס המוניטרית ותפקידי המדינה עצמה הוליד את מהות המימון הציבורי. מימון ממלכתי ועירוני הוא מערכת יחסים כספיים מחלקים מחדש המוסדרים על ידי המדינה לצורך היווצרות ושימוש בהכנסה מזומן הנחוצה למילוי משימות אסטרטגיות חשובות. הכנסות כספיות מרכזיות (קרנות) כוללות תקציבים מכל הרמות (מדינה, אזורית, מקומית), וכן קרנות חוץ-תקציביות (קרנות ביטוח רפואי חובה פדרליות וטריטוריאליות, קרן פנסיה, קרן ביטוח לאומי). מקובל כי כספי המדינה והעירייה ממלאים ארבעה תפקידים: 1) תכנון - השגת איזון ומידתיות מקסימלית של משאבים כספיים; 2) ארגון - הצורך בקביעת הליך עריכת, אישור, ביצוע התקציב, בחירת מוסדות אשראי מורשים, תיחום סמכויות הרשויות המבצעות והמחוקקות בהליך התקציב; 3) גירוי; 4) בקרה - הצורך בהפעלת בקרה בהכנה, אישור, ביצוע התקציב. האוצר והמערכת הפיננסית נוצרו בזמן חיבור המדינה והמיסים. מיסי המס הפסיקו להתקיים בעין וכבר זמן מה נגבו רק במונחים כספיים. 2. ההיסטוריה של הופעת הכספים הממלכתיים והעירוניים הופעת היחסים הפיננסיים קשורה לתהליך ההפרדה של אוצר המדינה מרכושו של המלך. מאז, נעשה שימוש במונח "פיננסים". בימי הביניים, משמעות המונח הזה הייתה הכנסה. במדינות אירופה קרוב יותר למאה ה- XVIII. הכספים כללו את מכלול ההכנסות, ההוצאות, חוב המדינה. בתחילה, הכספים נחשבו כקרנות כספיות. מעט מאוחר יותר, המושג "פיננסים" החל לכלול מימון מקומי. הודות להתפתחות מדע הכספים, המדינה החלה לגשת לגיבוש הפיננסים בצורה משמעותית יותר. מימון נחשב כשילוב של גביית מס, רכוש, תקצוב והוצאות למטרות רחבות יותר. בפרקטיקה העולמית קיימות שתי תיאוריות על מקור המימון: קלאסית וניאו-קלאסית. התיאוריה הקלאסית מרמזת על הדומיננטיות של המדינה על הכספים. ניאו-קלאסיקאים מציגים חזון שונה של המערכת הפיננסית. הם יוצאים לחלוטין מהדומיננטיות של המדינה בכל התחומים, כולל הקצאת המימון כקטגוריה עצמאית. התיאוריה הקלאסית מציגה מחשבות הנוגעות למדיניות המס של המדינה. בהקשר זה, אדם סמית' התפרסם. זכותו טמונה בפיתוח כללים הנוגעים ליחסי הנישום ומערכת המס. ביחסי מס מודרניים, כללים אלה באים לידי ביטוי גם, למשל, בקוד המס של הפדרציה הרוסית. הכללים של א. סמית נכתב: 1) מסים לא צריכים לפגוע בתעשייה ובחופש האדם; 2) המסים חייבים להיות הוגנים ושווים; 3) למיסים חייבים להיות סיבות טובות; 4) לא צריכים להיות הרבה שולחנות קופות והרבה גובי מס. התיאוריה הניאו-קלאסית קיבלה את שחר שלה באמצע המאה ה-XNUMX. שלב חדש בהתפתחות הפיננסים הופיע. הגישה הניאו-קלאסית מיושמת ליצירת קשרים פיננסיים לאומיים ובינלאומיים. התיאוריה מבוססת על ארבעה עקרונות: 1) עוצמתה הכלכלית של המדינה, ולפיכך יציבות המערכת הפיננסית שלה, נקבעת במידה רבה על ידי כוחו הכלכלי של המגזר הפרטי, המבוסס על ארגונים גדולים; 2) התערבות ממשלתית מינימלית במגזר הפרטי; 3) המקורות הזמינים העיקריים לפיתוח פיננסי של תאגידים גדולים הם רווחים ושוקי הון; 4) בשל הבינאום של שוקי העבודה, ההון והסחורות, מהלך הפיתוח הכללי של המערכות הפיננסיות של מדינות שונות הוא הרצון לאינטגרציה. מונח זה נמצא בשימוש ברוסיה מאז המאה ה-XNUMX. ופרשנותו הייתה כדלקמן: "הממון הוא כל מה שנוגע להכנסות, הוצאות המדינה" (ו' א' דאל). שנת 1802 הייתה בסימן הקמת משרדים, כולל משרד האוצר. היא הייתה אחראית על מערכת הפיקוח על הכנסות, יחסי חוץ, ענייני מכס, מיסים ואגרות וכו'. משרד האוצר היה מורכב ממכללות פיננסיות וכלכליות. עם זאת, כמה נושאים פיננסיים וכלכליים נותרו בסמכותם של מוסדות אחרים: משרד המסחר, משרד הפנים, אוצר המדינה. על פי הפונקציות והסמכויות של משרד האוצר של המאות XVIII-XIX. הוא אב הטיפוס של הגוף הפיננסי המודרני. עבודת המשרד "העתיק" כללה פתרון סוגיות של הלוואות מדינה, קביעת מקורות הכנסה לקופת המדינה, ניהול טביעת מטבעות מתכת והנפקת כספי נייר. בנוסף, סמכותו של גוף זה כללה בקרה על משיכת וקבלת מסים. מבנה משרד האוצר תוקן על ידי מ' מ' ספרנסקי: שר -> מחלקות -> סניפים -> שולחנות בראש המשרד עמד שר האוצר, במסגרתו הוקמו מועצה ומשרד. המשרד עצמו כלל מחלקות, סניפים, שולחנות. כפיפות נראתה בקבלת החלטות ובאינטראקציות עם רשויות גבוהות יותר: פקידים ראשיים דווחו לראשי מחלקות, וראשי מחלקות דיווחו למנהלי מחלקות, שבתורם היו כפופים ישירות לשר. הקיסר מינה שר שהיה כפוף רק לו. לפיכך, עקרון אחדות הפיקוד טמון בניהול המשרדים. מבנה המשרדים נבנה על פי האנלוגיה הצרפתית. למשרד האוצר היה תפקיד חשוב בבדיקת הדוחות הכספיים ה"שנתיים" של משרדים אחרים. יתר על כן, דיווחים אלו קודמו למועצת המדינה ולמלך עצמו, יחד עם ההצעות שפותחו. בעת עריכת התקציב היה על משרד האוצר להתחשב בהערכות של כל משרד, שהוגשו לא יאוחר מה-15 בנובמבר. בעתיד צומצמו האומדנים לרשימת סעיפי הכנסות והוצאות. בטופס זה הוגש התקציב לעיון במועצת המדינה ולאחר מכן לאישור הריבון. נכון להיום, בחינת התקציב ואישורו עוברים באותה דרך: מהמשרדים ועד לנשיא המדינה. באותם ימים חלוקת ההוצאות ומקורות ההכנסה בהכנת התקציב הייתה בסודיות מוחלטת. בשלב זה של התפתחות היחסים התקציביים, תהליך זה די שקוף ופתוח. כללים חדשים לאיסוף, ביצוע ואישור של הציור הממלכתי אומצו בשנת 1862. ציורי המדינה הפכו כפופים לפרסום. העקרונות העיקריים להרכבה והוצאה של האוצר הכריזו על אחדות תקציבית, הוצאה לפועל אחת במזומן, כלומר, הוצאו הוצאות מקופות האוצר, שם נצברו כל הכנסות המדינה. כאשר היה מחסור, חיפשו מקורות הכנסה נוספים. זו יכולה להיות העלאת מסים ומסים, מכירת רכוש המדינה ואיכרים. כדי לטפל בסוגיות כיסוי הגירעון התקציבי, הוקמה ועדה פיננסית בין-משרדית במשרד האוצר. במבנה המשרד הייתה עמלה לפירעון חובות. כשירותה כללה בחינה ופתרון של סוגיות להפחתת החוב הציבורי הפנימי והחיצוני. משרד האוצר כלל שש מחלקות. אלה כללו: המחלקה לענייני כרייה ומלח, המחלקה למיסים ומכסים שונים, המחלקה לקניין המדינה, משרד המפעלים, המחלקה לסחר פנים ואוצר המדינה. המחלקה למיסים ומכסים שונים היה ממונה על גביית המסים הישירים והעקיפים, ועריכת מפקדים של האוכלוסייה החייבת במס. משרד רכוש המדינה ניהל את רכוש המדינה ואת איכרי המדינה. מפעלי כרייה, עסקי המלח והמטבעה היו אחראים על המחלקה לכרייה ולעסקי מלח, שכללה את מכון הכרייה והוועדה המדעית לכרייה. הבקרה על הקבלה וההוצאה של כל כספי הציבור בוצעה על ידי משלחת המדינה של חשבונות הסנאט, המחלקה לפתרון חשבונות ישנים של מועצת הביקורת לשעבר, והמשלחת לחשבונאות של המחלקה לתקשורת מים. מאוחר יותר התאחדו כל הגופים המבניים לתוך המנהלת הכללית לביקורת חשבונות ציבוריים. המנגנון של המחלקה כלל מבקר המדינה ושתי מחלקות (דיווח אזרחי, צבאי וימי). הבקרה הפיננסית הייתה בעלת אופי פורמלי והוגבלה לבדיקת מסמכים, דוחות וספרים בסנט פטרסבורג; לדירקטוריון הראשי לא היו גופים מקומיים עצמאיים. גוף זה הפך חלקית לאב-טיפוס של לשכת החשבונות המודרנית, שלפי החוק הרוסי יש לה סמכויות רחבות. גרוע בהרבה היה המקרה ביחסים המוניטריים. תחת השיטה הפיאודלית, ההלוואות היו מפותחות בצורה גרועה. כמעט כל הבנקים בארץ הנפיקו הלוואות רק לבעלי קרקעות תחת צמיתים. בשנת 1847, הוקם הבנק הממלכתי למסחר עבור מעמד הסוחרים. לפיכך, בנק זה הנפיק הלוואות אך ורק לסוחרים. בנק הקצאה עסק בהנפקת שטרות והחלפתם במטבעות. צמיתים לא היו זכאים להלוואות. הבנק היחיד לאיכרים הביניים היה בנק הקרקעות. כל הבנקים הללו היו תחת משרד האוצר. מאוחר יותר התארגנה מועצת מפעלי האשראי הממלכתיים לפיקוח על המחזורים במגזר הבנקאי. גוף זה היה חלק מהמשרד המדובר. הבנק הממלכתי הוקם על בסיס הבנקים המסחריים וההלוואות. בהתאם, הועברו כל יתרות הבנקים שבוטלו לבנק החדש שהוקם. עיקר פעילותו של הבנק היא אחסון פיקדונות בריבית, הנפקת הלוואות והלוואות מובטחות בניירות ערך ומתכות יקרות, רכישה ומכירה של זהב, ניהול עסקאות שטר. מאוחר יותר, בנק המדינה הנפיק ניירות ערך. בשנת 1882 הוקם בנק אדמות האיכרים. בסיס פעילותו היה תיווך ברכישת אדמות מהאצילים ומכירתה לקולאק. כידוע, הבנק ביקש ריבית גבוהה. לא כל חלקי האיכרים יכלו להרשות לעצמם לקנות אדמות בהלוואה. במקביל, נוצר בנק נוסף, ששימש רק אצילים ובעלי קרקעות. בנק זה נקרא בנק האצילים. הפעילות העיקרית של הבנק הייתה הנפקת הלוואות מובטחות בקרקע לאצילים. קריסת המערכת הפיננסית ברוסיה החלה עם הופעתו של E.F. Kankrin. בהנהגתו בשנים 1839-1843. בוצעה רפורמת המטבע. במסגרת משרד האוצר הוקמה משלחת של שטרי אשראי ממלכתיים שתפקידה הנפקת שטרי אשראי. קצת אחר כך הוא פורק. הטעות הגורלית של השר הייתה חוסר הנכונות לפתח הלוואות לתעשייה ובניית מסילות ברזל. בנוסף, היווצרותו של מעמד ביניים מאיכרים ופלשתים נבלמה בכל דרך אפשרית. לאחר המלחמה התרושש אוצר המדינה. הייתה שאלה לגבי הקמת מסילות ברזל, שדרשו כספים אדירים. אי אפשר היה לעשות זאת בגלל התקציב. אז הממשלה נתנה לחברות הרכבת הלוואות גדולות, תוך ערבות לתמורה של הריבית. הגירעון התקציבי כוסה באופן מלאכותי על ידי הנפקת שטרי אשראי והלוואות. המערכת הפיננסית ספגה את קריסתה הסופית בתקופת המלחמה (במהלך מלחמת קרים). בתקופת שלטונו של אלכסנדר השני, הוצגו שינויים בהתפתחות החברתית-כלכלית של המדינה. התעשייה והמסחר הפכו חשובים כי הם הבטיחו את מילוי תקציב המדינה. רגעים משמעותיים בהיסטוריה הרוסית היו רפורמת האיכרים של 1861 ומבצע הגאולה. הדבר גרם להרחבת מנגנון המדינה והגדלת תפקידו של משרד האוצר. ב"תקנות הגאולה" (19 בפברואר 1861) נקבע כי ניהול פעולות הגאולה הופקד בידי אוצר הכספים של סנט פטרבורג. עם הגידול במספר תיקי הפדיון, הוקם במבנה המשרד מוסד הפדיון הראשי. במסגרת משרד האוצר הופרדו מאוחר יותר שתי מחלקות: אגף אגרות לא שכר ואגף אגרות שכר. יצירת מחלקות קשורה להטלת סחורות מסוימות עם בלו. בפרט, זה נגע לייצור משקאות אלכוהוליים. המחלקה לתשלומים קבועים הייתה אחראית על הבלו (שתיה, סוכר סלק) ועל המכסים (דרכון, משפט). הבלו נחשבו אז למקורות ההכנסה העיקריים לתקציב המדינה. מחלקת השכר הייתה אחראית על מערך הגבייה הישירה והמטלות בעין. נוצר בתחילת המאה ה-XNUMX. משרד המסחר והתעשייה קיבל לידיו חלק מתפקידי משרד האוצר. בהמשך התחזק תפקידו של המשרד בניהול עסקי האשראי ופעילות הלוואות זרות. מדיניותו האגררית של סטוליפין העצימה את פעילותו של בנק האיכרים, שהיה בסמכותו של המשרד. הוא קיבל את הזכות לתת הלוואות לאיכרים על הבטחת קרקעות הקצאה בעת מעבר לאדמות חדשות. מוסדות מקומיים של משרד האוצר בשטח, הגופים הפיננסיים העיקריים היו האוצר (במחוז) ואוצר המחוז. בתחילה עמד בראש האוצר המשנה לנגיד ולאחר מכן הוחלט למנות את יו"ר האוצר. כך הועברו תפקידי השליטה על הכספים המקומיים לראש הלשכה. הלשכות המקומיות פתרו תיקים הנוגעים להתמודדות על חוזים. זה חסך את כספי אוצר המדינה ואפשר את התפתחות התעשייה המקומית. בסביבות 1811, 1815, 1833, 1850, 1857. נערכו ביקורות שמידע עליהן נשמר באגף הכלכלי של האוצר. היא גם שלטה ברכוש המדינה ובעניינים הקשורים לאיכרים במדינה. מערכת הגופים האוצריים התאפיינה בחלוקה מנהלית ממלכתית. אוצרות המחוז נוהלו על ידי מחלקת האוצר, ומחלקת הבקרה ביצעה בקרה פיננסית פנימית: עדכון של הספרים והדוחות השנתיים של האוצרות. בשנת 1838 הוקם המשרד המקומי לנכסי המדינה, שעסק בניהול רכוש המדינה ואיכרי המדינה. לפיכך, איבד האוצר את הסמכות לנהל תיקים אלו. אוצרות המחוז היו כפופים ללשכת האוצר של המחוז. האוצר המקומי היה אחראי על הנפקת הכסף ושמירת העמלות. לפי הצעת הרשויות המקומיות, אוצרות המחוז הנפיקו דרכונים ומכרו נייר מוטבע. הגוף המבצע - משרד האוצר המקומי כלל את המוסדות הבאים: 1) מחוזות מכס; 2) שומרי מכס; 3) לוחות כרייה; 4) משרדי מלח; 5) ועדת ייצור; 6) ייעוץ מסחרי. הרצאה מס' 2. מערכת התקציב של הפדרציה הרוסית מערכת התקציב היא אוסף של תקציבים ברמות שונות, הקשורים זה בזה. מבנה מערכת התקציב מבוסס על צורת הממשל. קיימות שתי צורות ארגון של מערכת התקציב מבחינת כספי ציבור. 1. פשוט (יחידי). מדינות בעלות צורה זו מייצגות מדינה ריכוזית אחת, המורכבת מיחידות אדמיניסטרטיביות-טריטוריאליות תלויות (יפן, אנגליה, שוויץ, צרפת וכו'). למדינות המאוחדות יש מערכת תקציבית דו-שכבתית: תקציב המדינה ותקציבים מקומיים. לפיכך, מערכת התקציבים של יפן מורכבת מתקציב המדינה, תקציבים של 47 מחוזות ו-3255 עיריות. מערכת התקציבים הצרפתית מכילה את התקציב המרכזי ואת התקציבים של 95 מחלקות, וכן כ-38 קומונות. תקציב המדינה הוא צובר של חלק מההכנסה הלאומית המחולקת מחדש באמצעות המערכת הפיננסית. הכנסות ממסים גדולות מוקצות לתקציב המדינה, המאפשרות להוציא הוצאות לביצוע משימות חברתיות-כלכליות. בשנים 1960-1970. במדינות המערב היה איחוד של יחידות מנהליות עירוניות. כתוצאה מכך עלתה חשיבותם של התקציבים המקומיים. לדוגמה, בבריטניה בוצעה רפורמה בממשלות המקומיות. במהלך הרפורמה הייתה חלוקה למחוזות ולמחוזות. בנוסף, בוטלו חטיבות מנהליות קטנות יותר כמו מחוזות כפריים וקהילה. ההיבטים החיוביים של הרפורמה בגופי השלטון העצמי המקומיים היו צמצום מספר התקציבים המקומיים והגדלת היקפם. כך, היחסים הבין תקציביים בין אוצר המדינה לתקציבי היחידות העירוניות הפכו ממוקדים יותר. גופי שלטון עצמי מקומיים הצליחו להסדיר באופן עצמאי נושאים חברתיים רבים באזור. התקציבים המקומיים פועלים כ"מובילים" של המדיניות הפיננסית, הכלכלית והחברתית של הממשלה. אמנם פורמלית תקציבים מקומיים נחשבים עצמאיים מהמרכז, אך בפועל מוקצים כספים משמעותיים מהתקציב הכללי בדמות סובסידיות וסבסוד ממוקד למימון ההוצאות השוטפות של הרשויות המקומיות. ביפן, היחס בין תקציב המדינה לתקציבים המקומיים מתבצע ברמת סבסוד למטרה המיועדת (למשל להקמת תחנות כוח הידרואלקטריות). 2. מורכב (פדרלי, קונפדרלי, אימפריאלי). הצורה המורכבת של המכשיר מייצגת איחוד של מדינות או ישויות טריטוריאליות עצמאיות זו בזו (ארה"ב, קנדה, גרמניה, מדינות בעלות ברית, רוסיה וכו'). במדינות פדרליות קיימת מערכת תקציבית משולשת: תקציב הממשל המרכזי, תקציבי חברי הפדרציה ותקציבים מקומיים. מאפיין של המבנה הפדרלי של הכספים הוא העצמאות של כל רמה בתקציב ומגוון היחסים בין רמות אלה. לדוגמה, מערכת התקציב האמריקאית כוללת: 1) התקציב הפדרלי; 2) תקציבי חמישים מדינות; 3) יותר מ-80 תקציבים של יחידות אדמיניסטרטיביות מקומיות: א) 3000 מחוזות; ב) 19 עיריות; ג) 17 ערים ועיירות; ד) 15 מחוזות בתי ספר; ה) 29 מחוזות מיוחדים. מערכת התקציב של גרמניה מורכבת מ: 1) התקציב הפדרלי; 2) תקציבי 16 קרקעות, לרבות תקציבי ערי ההנזה; 3) תקציבי קהילה, לרבות תקציבי אגודות קהילות ומחוזות וכו'. התקציב הפדרלי הוא הבסיס הפיננסי של הממשלה וממלא את התפקיד המוביל. הוצאות והכנסות של תקציבים מקומיים במסגרת מבנה פדרלי אינן נכללות בתקציבי חברי הפדרציה, וההוצאות וההכנסות של חברי הפדרציה אינן נכללות בתקציב הפדרלי. התקציב הפדרלי כולל מסים בסיסיים. ההכנסות ממס הכנסה אישי וממס חברות בארה"ב הן 60%. ההוצאות החשובות ביותר מוקצות לתקציב הפדרלי: צבאי, כלכלי, חלק חברתי, אדמיניסטרטיבי. בתקציב הפדרלי של גרמניה ישנו סעיף הוצאה הקשור להשתתפות המדינה באיחוד האירופי. הכנסות התקציבים של חברי הפדרציה הן מיסים, תמורה מרכושם וכספים שגויסו באמצעות הנפקת הלוואות. חלק הארי של ההכנסות לתקציבי הקרקעות הם מה שנקרא מיסים ישירים: מס הכנסה, מס ירושה, מס חברות, ארנונה. מקורות ההכנסה העיקריים לתקציב המחוז, למשל קנדה, הם בלו, מס הכנסה, מס הכנסה על חברות, תשלומים לקרנות ביטוח לאומי. הוצאת התקציבים של חברי הפדרציה מתבצעת בהתאם לתפקידיהם בפעילויות כלכליות וחברתיות, מתן סיוע כספי לחקלאות ולתעשיות בודדות, תחזוקת המנגנון המנהלי (גופים שיפוטיים, משטרה). כל הרמות של שרשרת התקציב קשורות זו בזו. כל מדינה שונה בדרכי האינטראקציה בין חוליות מערכת התקציב. בארצות הברית, כספים מהתקציב הפדרלי עוברים לתקציבי מדינה ומקומיים בצורה של תרומות. יש את הצורות הבאות של קישורים פיננסיים: חסימות ותוכניות לחלוקת הכנסה. בלוקים כוללים סובסידיות פדרליות הניתנות למדינות ולממשלות מקומיות. לרשויות השטחים הזכות להשתמש בהם בתחום סוציו-אקונומי מסוים (למשל, שירותי בריאות, תעסוקה, בניית דיור וכו'). בגרמניה מועברים כספים מהתקציב הפדרלי לתקציבי המדינות בצורה של סובסידיות. בתורם, רשויות הקרקעות מעבירות את הסכומים המקבילים לקהילות. בהתאם לקוד התקציב של הפדרציה הרוסית, מערכת התקציב של הפדרציה הרוסית מורכבת מתקציבים של הרמות הבאות: 1) התקציב הפדרלי והתקציבים של קרנות מחוץ לתקציב המדינה; 2) התקציבים של הישויות המרכיבות את הפדרציה הרוסית ותקציבי הכספים הטריטוריאליים החוץ-תקציביים של המדינה; 3) תקציבים מקומיים של מחוזות עירוניים, מחוזות עירוניים, תצורות עירוניות תוך עירוניות של הערים הפדרליות של מוסקבה וסנט פטרסבורג; 4) תקציבי יישובים עירוניים וכפריים. בכל רמה מתקיים תהליך של פיתוח, אימוץ, ביצוע, בקרה על משאבים כספיים של תקציבים. התקציב הפדרלי והתקציבים של קרנות מחוץ לתקציב המדינה מפותחים ומאושרים בצורה של חוקים פדרליים. התקציבים של הישויות המרכיבות את הפדרציה הרוסית ותקציבי הכספים הטריטוריאליים הלא תקציביים של המדינה מפותחים ומאושרים בצורה של חוקים של הישויות המרכיבות של הפדרציה הרוסית. תקציבים מקומיים מפותחים ומאושרים בצורה של פעולות משפטיות של גופים מייצגים של שלטון עצמי מקומי. לכל הרמות, התקציב השנתי ערוך לשנת כספים אחת, התואמת את השנה הקלנדרית. מכלול כל התקציבים בשטח המתאים מהווה את התקציב המאוחד. התקציב המאוחד של הפדרציה הרוסית כולל: 1) התקציב הפדרלי; 2) קבוצה של תקציבים של רמות אחרות של מערכת התקציב של הפדרציה הרוסית. התקציב המאוחד אינו כולל את תקציבי הקרנות הממלכתיות והטריטוריאליות מחוץ לתקציב. גם העברות בין-ממשלתיות אינן כלולות במערכת זו. השימוש בתקציב המאוחד קשור קשר הדוק לתהליך תכנון ותחזית התקציב. המאפיינים הכמותיים שלו משמשים לאשש את המציאות ואת תקפותם של האינדיקטורים של התקציבים הפדרליים, האזוריים והמקומיים. סיכום תקציבים - זהו מסמך הסדר המשקף את החיבור (איחוד) של כל המדדים המאפיינים את התקציבים המשולבים. על מנת להימנע מטעויות בתהליך האיחוד, מקפידים על כללים מסוימים לסיכום מדדי התקציב העיקריים: הכנסות, הוצאות, גירעון (עודף). בעת קביעת האינדיקטורים הסופיים למערך התקציבים: 1) אסור לאזן בין גירעונות תקציביים לעודפים של תקציבים אחרים (כלומר להפחית באופן הדדי את הגירעונות של חלקם ועודפי תקציבים אחרים במסגרת התקציב המאוחד); 2) ספירה כפולה של העברות אינה מתקבלת על הדעת, שכן הן חלק מההכנסה של תקציב אחד ובמקביל כהוצאה בהרכב תקציב גבוה יותר. לתפקוד יעיל של מערכת התקציב ברוסיה, יש להקפיד על העקרונות הבאים (סעיף 28 של ה-RF BC): 1) האחדות של מערכת התקציב של הפדרציה הרוסית. עיקרון זה מרמז על האחדות של חקיקת התקציב של הפדרציה הרוסית, צורות של תיעוד ודיווח תקציבי, הליך אחד לקביעת ומילוי חובות הוצאות, יצירת הכנסה ויישום הוצאות תקציביות וכו'; 2) הבחנה בין הכנסות והוצאות בין רמות המערכת התקציבית של הפדרציה הרוסית. עיקרון התיחום של הכנסות והוצאות בין תקציבים פירושו חלוקה והקצאה של סוגים מסוימים של סמכויות לרמות שלטון שונות. עקרון זה קשור בעיקר לביצוע התפקידים המוטלים על הרשויות; 3) עצמאות תקציבים. עקרון עצמאות התקציב כולל את זכותן של הרשויות לגבש ולבצע באופן עצמאי את התקציב שאומץ. כמו כן, רשויות המדינה והעירייה אחראיות לשימוש יעיל בכספים התקציביים. לרשויות האזוריות והעירוניות הזכות לקבוע מיסים ואגרות כהכנסות ממסים לתקציבים המתאימים. עצמאות התקציבים הנמוכים מתבטאת בעצמאות היווצרות ההוצאות. במקרה בו מתקבלות מענקים וסבסוד להוצאות ממוקדות מתקציב גבוה יותר, קמה חובה "להוציאם על הצרכים שקבע המרכז"; 4) שוויון זכויות תקציביות של נושאי הפדרציה הרוסית, עיריות. עקרון השוויון בזכויות התקציביות של נושאי הפדרציה הרוסית, עיריות פירושו קביעת הסמכויות התקציביות של גופים ממשלתיים, קביעת הנפח, הטפסים והנוהל למתן העברות בין-תקציביות בהתאם לעקרונות ודרישות אחידות. עיקרון זה מצוין גם בחוקת הפדרציה הרוסית. עקרון שוויון הזכויות התקציביות לא תמיד מיושם במציאות. זאת בשל חלוקה לא אחידה של כספי ההעברה בין אזורים ועיריות; 5) שלמות השתקפות של הכנסות והוצאות של תקציבים, תקציבים של קרנות לא תקציביות של המדינה. עקרון השלמות של השתקפות ההכנסות וההוצאות של תקציבים, תקציבי קרנות חוץ-תקציביות של המדינה פירושו שכל ההכנסות וההוצאות של תקציבים, תקציבי קרנות חוץ-תקציביות של המדינה והכנסות חובה אחרות שנקבעו על ידי חקיקת המס והתקציב של הרוסים. הפדרציה, חוקים על קרנות חוץ-תקציביות של המדינה, כפופים לשתקפות בתקציבים, תקציבים של קרנות חוץ-תקציביות של המדינה ללא כישלון ומלא; 6) איזון תקציבי. משמעות העיקרון היא שהיקף ההוצאות המתוקצבות מתאים להיקף ההכנסות הכולל; 7) יעילות וחסכון בשימוש בכספים תקציביים. עיקרון היעילות והחסכון בשימוש בכספים תקציביים פירושו שבעת עריכת וביצוע תקציבים, על הגופים המוסמכים ומקבלי הכספים התקציביים לצאת מהצורך להשיג את התוצאות הרצויות תוך שימוש בכמות הכספים הקטנה ביותר או להשיג את התוצאה הטובה ביותר. תוך שימוש בסכום הכספים שנקבע בתקציב. אחת הדרכים לחסוך בכספי התקציב היא קמפיין רכש או מכרזים; 8) כיסוי כללי (מצרפי) של הוצאות התקציב. עיקרון הכיסוי הכללי (המצרפי) של ההוצאות משמעו שכל הוצאות התקציב חייבות להיות מכוסות בסכום הכולל של הכנסות תקציב ותקבולים ממקורות מימון הגירעון שלו; 9) פרסום. עקרון הפרסום פירושו זמינות מידע על מהלך הפיתוח, אישורו וביצוע התקציב. ניתן לאשר מאמרים סודיים רק כחלק מהתקציב הפדרלי; 10) אמינות התקציב. עקרון מהימנות התקציב פירושו מהימנות האינדיקטורים לתחזית ההתפתחות החברתית-כלכלית של הטריטוריה הרלוונטית וחישוב ריאלי של הכנסות והוצאות התקציב; 11) מיקוד ואופי ממוקד של כספים תקציביים. עקרון המיקוד מרמז על שימוש בכספים תקציביים למטרה המיועדת להם. משאבי יעד כספיים מוקצים למקבלי תקציב ספציפיים. פגיעה בעקרון זה גוררת עבירה על חקיקת התקציב. הרצאה מס' 3. יסודות מדיניות התקציב השגת יעדים אסטרטגיים בפיתוח המדינה מבוססת על בסיס מדיניות פיננסית. יישום המדיניות הפיננסית מתבצע באמצעות הכנת תכנית פיננסית לפרספקטיבה הבינונית (ארוכת הטווח), התקציב וניצול היעיל ביותר של כספים אלו למען ביצוע תפקידיה של המדינה. נושאי יישום מדיניות התקציב הם הרשויות בעלות הסמכות לגבש משאבים כספיים ולהשתמש בהם. המדיניות הפיננסית של המדינה צריכה להתמקד לא רק בכלכלה המקומית של המדינה, אלא גם בדרישות המשפט הפיננסי. המטרות העדיפות של המדיניות הפיננסית הן: 1) גיבוש חקיקה מותאמת למציאות; 2) הפחתת נטל המס עם העלאת יעילות תפקוד מערכת המס במקביל; 3) גיבוש תכנון ותחזית נאותים של התפתחות המערכת הפיננסית; 4) השגת איזון מקסימלי של תקציבים בכל הרמות; 5) החזר אפקטיבי על תפקוד מערכת המכס; 6) יצירת תנאים להמרצת הכנסות לתקציבים ברמות שונות וכו'. מדיניות פיננסית מורכבת מקשרים מבניים כמו מדיניות תקציב, מדיניות מכס, מדיניות מוניטרית. שינויים מתרחשים בתחום מדיניות המכס הקשורים להצטרפות רוסיה ל-WTO. על פי כללי ארגון זה, בשטחים בהם חלים כללים אלו, לא יחולו מכסי יבוא. נכון לעכשיו, מערכת שלמה של עמלות ומכסים, כמו גם ההטבות שלהם, פועלת בשטח הפדרציה הרוסית. קוד המכס של הפדרציה הרוסית קובע משטרי מכס מיוחדים. המדיניות המוניטרית נוצרת על ידי ממשלת הפדרציה הרוסית והבנק המרכזי. המשימות העיקריות שלו: 1) יציבות שיעור האינפלציה. הכוונה היא להשגת רמה שבה מצוינת צמיחה כלכלית; 2) יישום הטכנולוגיות העדכניות ביותר בעסקאות תשלום; 3) שליטה בהיצע הכסף; 4) שמירה על העמדה של שער חליפין צף. כחלק ממדיניות המס, העדיפות הראשונה היא הפחתת נטל המס. כתוצאה מכך, חלים שינויים בחקיקת המס. סוגיות הקשורות למיסוי עסקים קטנים ובינוניים עברו לכיוון שיפור. עבור גופים עסקיים כאלה פותחו ויושמו משטרי מס מיוחדים. אלה כוללים מערכת מיסוי בדמות מס יחיד על הכנסה זקופה ומערכת מיסוי פשוטה. שיעורי מס ההכנסה הופחתו. במקביל, חלק גדול מההנחות במס הולך לתקציב הנושא. בתורם, לרשויות האזוריות יש את הזכות המחוקקת להפחית שיעור זה (17%). כל זה יוצר את התנאים המוקדמים ללגליזציה של רווחים של מפעלים. פותחה תכנית ליישום תמריצי מס למס הכנסה, מס חברתי מאוחד, מס ערך מוסף. הוכנס סולם רגרסיבי ל-UST, כלומר, עם הגדלת בסיס המס, שיעור המס יורד. הטבות מיוחדות ניתנות גם לאזורים מיוחדים. שלושה סוגים של אזורים כלכליים חופשיים נקבעים בחקיקה: פנאי, טכני וחדשני, מדעי וטכני. עבורם, המדינה קבעה פטור ממספר מיסים והטבות ל-UST, מס הכנסה. מדיניות התקציב הנוכחית של רוסיה עולה בקנה אחד עם היעדים האסטרטגיים של הפיתוח הכלכלי של הפדרציה הרוסית, שיפור איכות החיים והבטחת בטיחות אזרחיה. פרויקטים לאומיים הופכים חשובים יותר ויותר. נוצר בסיס לפתרון בעיות דחופות, כמו שיפור איכות החינוך, מתן דיור בר השגה ונוח לאזרחים, שיפור בריאות האוכלוסייה, יצירת תנאי חיים ראויים באזורים הכפריים ופיתוח ייצור אגרו-תעשייתי. כמה תוכניות פדרליות ואזוריות לטיפול בתחומים שלעיל מפורטות כאשר שוקלים העברות בין-תקציביות. חלק מהפרויקטים הלאומיים מקבלים את המימון הדרוש. עם זאת, יש גם כאן כמה אי עקביות. לכן, בתחילה, כספים לתשלום המס הסוציאלי המאוחד ותשלום מקדמי מחוז לא נלקחו בחשבון עקב הכנסת תשלומים נוספים לקטגוריות מסוימות של מורים ועובדי רפואה. כתוצאה מכך, נדרשים שוב תיקונים לתקציב הפדרלי בתהליך ביצועו, דבר שאינו מבורך. בכל הנוגע למימון סוציאלי, הוגדל משמעותית שכרם של קטגוריות מסוימות של עובדים בארגונים במגזר הציבורי, הקצבה הכספית של אנשי צבא וקציני אכיפת החוק, פנסיה ומספר הטבות בקשר לאמהות וגידול ילדים. תוצאות הרפורמה במערכת ההטבות בעין היו חיוביות. רפורמה זו אפשרה להגביר את יעילות התמיכה החברתית באוכלוסייה. כספים תקציביים למטרות אלו ניתנים בהיקפים הנדרשים. נכנס לתוקף חוק פדרלי חדש בנושא רכש ציבורי, המסדיר בצורה ברורה יותר את הליכי ביצוע מכרזים, יצירת תנאים להרחבת מגוון הספקים ושימוש יעיל יותר בכספים תקציביים. זה יאפשר הוצאה חסכונית יותר של כספים תקציביים. מאז 2006, היקף הוצאות ההשקעות של המדינה הוגדל בתקציב הפדרלי ונוצרה קרן ההשקעות. הרפורמה ביחסים הפדרליים בין התקציבים של רמות שונות נמשכה. יש כבר התפתחויות חיוביות: התקציב הפדרלי והתקציבים של הישויות המרכיבות את הפדרציה הרוסית לשנת 2005 בוצעו לראשונה בתנאים של התיחום שנקבע בחקיקה של חובות הוצאות ומקורות הכנסה. בשל כך גדל יתרת התקציבים האזוריים. מדי שנה גדלה השקיפות של מערכת התמיכה הפיננסית של נושאי הפדרציה הרוסית. עם זאת, המנגנונים המשמשים בחלוקת סובסידיות (חישוב כמות התקציב, השוואת אזורים בפיגור) אינם ממוקדים מספיק בהמרצת הצמיחה של פוטנציאל המס שלהם. עם מתן תרומות מהתקציב הפדרלי, הורחב מגוון הסמכויות של רשויות המדינה של הנושאים. רשויות המדינה של הישויות המרכיבות את הפדרציה הרוסית קיבלו את הזכות, במקרים שנקבעו בחוק, להשתתף בהפעלת הסמכויות של הפדרציה הרוסית עם יישום הוצאות על חשבון תקציבי הישויות המרכיבות של רוסיה פֵדֵרַצִיָה. החלטות דומות התקבלו לגבי גופי שלטון עצמי מקומיים. התפתחות חיובית ב-2006 הייתה גיבוש תקציבים משלהם לעיריות החדשות שהוקמו. על פי החקיקה החדשה בנושא שלטון עצמי מקומי, הנושאים קובעים באופן עצמאי את המעבר למודל חדש של יחסים בין תקציביים. יותר ממחצית מהנבדקים כבר אימצו את תקנותיהם בנושא גיבוש וחלוקת משאבים כספיים. הפחתת שיעור הבסיס של המס הסוציאלי המאוחד סיפקה הפחתה משמעותית בנטל המס (בעיקר לענפי התעשייה). מאז 2006 אומצה מתודולוגיה חדשה לגיבוש תקציב המדינה. לרוסיה ניסיון משמעותי בתכנון פעילויות כלכליות ואחרות. די לזכור את התקופה של חמש שנים. בתקופה הפוסט-סובייטית, השלטונות נטשו סוג זה של ניהול. בהתחשב בניסיון המצטבר, אנו חוזרים לתכנון תלת-שנתי. בעזרת זה, מדיניות התקציב תיקבע בצורה איכותית יותר. עם זאת, כוח העצור ("הבלימה") של תהליך התכנון היה אימוץ תוכנית פיננסית ארוכת טווח לשנים 2006-2008. לאחר תחילת תקופת התכנון. זה מפריע באופן אובייקטיבי להכנסת מודל תקצוב לטווח בינוני מבוסס תוצאות. רגע חיובי נוסף ב-2006 היה העברת כל מערכת התקציבים לשירותי ביצוע מזומנים בגופים של האוצר הפדרלי. כיום מתגבשת מדיניות התקציב על בסיס הצורך בשיפור איכות החיים של האוכלוסייה, יצירת תנאים להבטחת שינויים מבניים חיוביים במשק ובתחום החברתי, טיפול בבעיות האיזון המקרו-כלכלי, הגברת היעילות והשקיפות. של ניהול כספים ציבוריים. נקודה חשובה נוספת היא הפחתה הדרגתית של שיעורי האינפלציה. דיכוי שיעורי הצמיחה האינפלציוניים צריך להתבסס על חיסול הגורמים לאינפלציה. כדי ליישם את המשימות שנקבעו, ממשלת הפדרציה הרוסית אחראית לתחומים האסטרטגיים הבאים: 1) נקודה חשובה היא להבטיח את האיזון של מערכת התקציב של הפדרציה הרוסית בטווח הארוך. הדבר נכון במיוחד לגבי חובות בתחום הפנסיה והביטוח הלאומי הממלכתי. עם כניסתה לתוקף של שיטת צבירת הפנסיה המעורבת החדשה, נוצר צורך לערוך כללים חדשים לניכויים מהתקציב הפדרלי לקרן הפנסיה. נקודה כואבת היא התלות של הכנסות התקציב בתנודות במחירי הנפט בעולם. לכן, אסטרטגיית ההוצאה התקציבית צריכה להתבסס לא על הערכות עדכניות של מצב המחירים בשווקי הסחורות, אלא על בסיס מגמות ארוכות טווח; 2) הכיוון המרכזי בתחום המדיניות התקציבית צריך להיות המשך צבירת ההכנסות התקציביות בקרן הייצוב. יש להשתמש בכספי קרן הייצוב העולה על סכום הבסיס להחלפת מקורות מימון חיצוניים של הגירעון התקציבי וכן לפירעון מוקדם של החוב החיצוני של המדינה. כפי שמראה בפועל, היווצרות קרן כזו נותנת תחושה של יציבות. עם זאת, לדברי נשיא הפדרציה הרוסית, צריכה להיות הפרדה ברורה בין הכספים השמורים בקרן הייצוב על מנת להפחית את הסיכונים לירידת מחירי הנפט (חלק הרזרבה), לבין המשאבים הנוצרים מעל סכום זה ("קרן הדורות הבאים"). מוצע לקבוע את היקף חלק העתודה כאחוז מהתוצר; 3) יש צורך בהחזר יעיל יותר של הוצאות התקציב. הוצאות תקציבים מכל הרמות צריכות להיות ממוקדות בתוצאה הסופית. יחד עם זאת, החובות המוטלות על הרשויות צריכות להיות בר השוואה למשאבים הכספיים המוקצים לכך; 4) הגדלת תפקידו של תכנון פיננסי לטווח בינוני. כבר ב-2007 אושר התקציב הפדרלי לטווח הבינוני (2008-2010). יש לקחת בחשבון דיווחים על תוצאות השימוש בהקצאות תקציביות בעת עריכת ובחינת טיוטות תקציבים; 5) הרחבת המשך העצמאות והאחריות של המנהלים העיקריים של הקרנות התקציביות על ידי פיתוח ויישום שיטות ונהלים להערכת איכות הניהול הפיננסי ברמת המחלקה, פיתוח ביקורת פנימית, חיזוק המשמעת הפיננסית; 6) הבטחת שקיפות ויעילות הרכש לצורכי המדינה והעירייה. נכון לעכשיו, היווצרות מסגרת רגולטורית ליישום הוראות החוק הפדרלי מיום 21.07.2005 ביולי 94 מס' XNUMX-FZ "על ביצוע הזמנות לאספקת סחורות, ביצוע עבודה, מתן שירותים לצורכי המדינה והעירייה "הושלם. יש להקדיש תשומת לב מיוחדת לקביעת רשימת הסחורות, העבודות, השירותים, שרכישתם צריכה להתבצע במכירות פומביות, וכן לפרטים הספציפיים של רכישת מוצרים לצרכי הגנה וביטחון. רגע חיובי בתחום הוא כריתת חוזים ארוכי טווח לאספקת מוצרים לצורכי המדינה והעירייה. מתוכנן להרחיב את הנוהג של קיום מכרזים משותפים על ידי לקוחות המדינה והעירייה. הדבר יאפשר לקדם בצורה יעילה יותר קבלת החלטות משותפות בנוגע לניהול מכרזים לצרכים פדרליים; 7) שיפור ניהול רכוש המדינה. השגת הכנסה חד פעמית לא צריכה להיות המטרה היחידה של הפרטת רכוש המדינה והעירייה. קודם כל, היא צריכה לתרום לשינויים מבניים במגזרים הרלוונטיים במשק, ולאפשר לנו לצפות להשפעה כלכלית, חברתית ותקציבית חיובית. בהקדם האפשרי, יש צורך להכריע משפטית בסוגיית הפחתת מחיר הפדיון של מגרשים במסגרת חפצים הנמצאים בבעלות פרטית. החסרונות של השיטה הקיימת של דה-לאומיזציה של רכוש כוללים את העיכוב בהליכי ההפרטה. יש צורך לשקול מחדש את הרצף שלהם. התוצאות יהיו האצת הליכי ההפרטה וגידול ההכנסות למערכת התקציבית; 8) השתתפות יעילה של רוסיה ביוזמות של הקהילה העולמית להקלת נטל החוב של המדינות העניות ביותר. בפסגת ה-GXNUMX הוחלט לבטל את החוב של מדינות אפריקה; 9) ארגון מחדש והגדלת ההיוון של מוסדות השקעה ממשלתיים מיוחדים על מנת לתמוך בייצוא סחורות ויבוא טכנולוגיה, מימון ארוך טווח של פרויקטי השקעה גדולים. לשם כך נעשתה עבודה רבה ליצירת חקיקה על אזורים כלכליים מיוחדים תעשייתיים-ייצורים, טכנולוגיים חדשניים ותייר-נופש. על מנת להרחיב את ההשקעות הפרטיות, נעשה שימוש נרחב במנגנוני השימוש בכספי קרן ההשקעות וקרנות הסיכון. בהתאם להודעה התקציבית לאסיפה הפדרלית מיום 30.05.2006 במאי 2007 "על מדיניות התקציב ב-2006", מדיניות המס בשנים 2007-XNUMX. ולטווח הבינוני צריך להיווצר בהתבסס על הצורך לעורר שינויים מבניים חיוביים במשק, להפחית באופן עקבי את נטל המס הכולל, ולשפר באופן איכותי את מינהל המס. קיימת חקיקה על הסכמי שיתוף ייצור. המדינה מעניקה ערבויות בחקר ופיתוח מרבצי מינרלים. התקבלה החלטה להנהיג שיעור מס אפס על הפקת מינרלים לשדות נפט שהוזמנו לאחרונה הממוקמים במזרח סיביר ועל המדף היבשתי של הפדרציה הרוסית, וכן לקבוע מקדמי הפחתה לשיעור מס זה על שדות מדוללים . מתוכנן לעגן על בסיס קבוע בקוד המס של הפדרציה הרוסית את הנוסחה המשמשת כיום לחישוב מס זה, בהתאם למחיר הנפט העולמי. על מנת לעורר חדשנות, היה צורך לצמצם את תקופת ייחוס עלויות עבודות המחקר והפיתוח, לרבות אלו שלא הניבו תוצאה חיובית, להפחתת מס הכנסה משנתיים לשנה. רפורמה במערכת גביית הבלו צריכה להיות ממוקדת בהמרצת הצריכה של מוצרים באיכות גבוהה יותר. נושא ההבחנה בשיעורי הבלו לבנזין בהתאם לאיכותו כבר הוסדר, נקבעו הטבות. הליך תשלום הבלו על סיגריות מורכב מחישוב מרכיב הערך של הבלו ממחיר הסיגריות לצרכן. שער הערך הוא שילוב של ריביות טבעיות וריבית. בשנים הקרובות לא תתבצע הצמדת תעריפי הבלו למוצרי נפט. חידוש בחקיקה בנושא מיסים ואגרות יהיה איחוד שני מיסים מקומיים: קרקע ורכוש. במקום זאת, תיווצר ארנונה מקומית אחת. אולי זה יוביל להליך יעיל פחות או יותר לשמאות מקרקעין המונית. פרויקט זה נמצא בפיתוח. סוג זה של מס מתוכנן לצאת בשנת 2009. ממשלת הפדרציה הרוסית במהלך גיבוש התוכנית הפיננסית ארוכת הטווח של הפדרציה הרוסית לשנים 2007-2009. וטיוטת התקציב הפדרלי לשנת 2007 אמורה לספק כספים ליישום ההחלטות שהתקבלו להגדלת השכר במגזר הציבורי, את השכר של אנשי צבא וקציני אכיפת החוק. יש להקדיש תשומת לב מיוחדת לפתרון בעיית העלאת רמת החיים של הגמלאים. בפרט, יש להבטיח את יישום ההחלטה המוקדמת להביא את גובה הפנסיה הסוציאלית לרמה שאינה נמוכה ממינימום הקיום לפנסיונר. בהודעה של נשיא הפדרציה הרוסית לאסיפה הפדרלית של הפדרציה הרוסית, הוגדרו משימות לשיפור איכותני במערכת התמיכה באמהות ובילדות על מנת להעלות משמעותית את שיעור הילודה. יש לקחת בחשבון את הכספים הדרושים ליישומה בעת יצירת התקציב הפדרלי לשנת 2007 ולשנים שלאחר מכן. במיוחד התקבל החוק "על הון לידה" שנכנס לתוקף ב-2007. החוק קובע תשלום של 250 אלף רובל. נשים שילדו או אימצו ילד שני או אחריהם, החל מיום 1 בינואר 2007. לפי המסמך, לגבר יש זכות לקבל כסף גם אם הוא המאמץ היחיד של הילדים השניים, השלישיים או הבאים. כמו כן, מוסכם כי כספים אלו יינתנו רק לאחר שהילד מלאו לו שלוש שנים, או לאחר שחלפו שלוש שנים מיום אימוצו. ניתן להפנות כסף מהון לידה במלואו או בחלקו לחינוך, ולכל ילד במשפחה, לרכישת דיור וכן לגיבוש החלק הממומן בקצבת העבודה של האם. במקביל, סכום זה ייבחן מדי שנה, תוך התחשבות בשיעורי גידול האינפלציה. בשנים 2007-2008 נערכו הימורים על הקצאת כספים ליישום פרויקטים לאומיים עדיפות. בתכנון העבודה לשנת 2007, כבר נלקחים בחשבון כספים מתקציבי כל הרמות, כספים מחוץ לתקציב המדינה ומקורות אחרים שהוקצו לביצוע פעילויות הפרויקט. בנוסף, מובטחת שקיפות רבה יותר בהוצאת הכספים התקציביים. העדיפות בניהול פיננסי נותרה יישום מתואם של פרויקטי חינוך ובריאות ואימוץ אמצעים למודרניזציה מבנית של תעשיות רלוונטיות. יישום משותף מתבצע בכל רמות הממשל. בתחום החינוך תינתן קודם כל תמיכה לאותם אזורים שמכניסים שיטת שכר חדשה במוסדות החינוך הכלליים. לגבי התמיכה בקטגוריית המורים, יש חשיבות רבה לתוכניות לעידוד המורים הטובים ביותר. נשאלת שאלת ההלוואות האמיתיות לחינוך. במגזר האגרו-תעשייתי, המשימות של גירוי הכנסת טכנולוגיות מודרניות, פיתוח נוסף של הלוואות, ביטוח חקלאי ושיפור רמת החיים באזורים כפריים רלוונטיות. יישום פרויקט זה מבוסס בעיקר על גיבוש תוכניות יעד לפיתוח כפרי. יש חשיבות רבה לסבסוד מתקציב האזור ליצרנים חקלאיים במונחים של תשלומי חכירה, הלוואות בנקאיות. נבדקים רבים מקבלים העברות כדי להחזיר את הסכומים שהוצאו. פיתוח הליסינג אמור לעורר את השימוש במכונות ובציוד החקלאי החסכוני ביותר בפעולה. הרצאה מס' 4. התקציב הפדרלי של הפדרציה הרוסית הוא התוכנית הפיננסית העיקרית של המדינה לתקציב תפקיד כלכלי, חברתי, פוליטי חשוב בתהליך הרבייה. המדינה משפיעה על חלוקה מחדש של ההכנסה הלאומית בין ענפים. באמצעות התקציב המדינה יכולה להשפיע על מגזרים חלשים יותר ולא כספיים (כגון חקלאות, תרבות, חינוך, בריאות וכו'). תקציב פדרלי - צורת היווצרות והוצאה, בהתבסס על שנת הכספים, של כספים המיועדים למילוי חובות ההוצאות של הפדרציה הרוסית. כמו כל קטגוריה כלכלית אחרת, התקציב מבצע פונקציות מסוימות: הקמת קרן תקציבית, השימוש בה, שליטה על השימוש בכספים למטרה המיועדת להם. הפונקציה הראשונה קשורה ליצירת הכנסה, המורכבת מהכנסות ממס ולא ממס. מקור ההכנסה העיקרי הוא הכנסתם של גופים כלכליים המתקבלים כתוצאה מחלוקה מחדש של התוצר הלאומי. מבנה ההכנסות התקציביות אינו קבוע ותלוי בהתפתחות הכלכלית של המדינה בתקופה מסוימת. פונקציה נוספת קשורה לשימוש ממוקד בכספים תקציביים. לבסוף, הפונקציה השלישית כוללת יצירת פקד הקשור לפונקציה הראשונה והשנייה כאחד. שימוש ממוקד בכספים תקציביים נתון לבקרה. יש טופס דיווח מיוחד לכך. בהתאם לקוד התקציב של RF, לתקציב יש מבנה משלו. המרכיבים העיקריים הם הכנסות והוצאות תקציביות. ההכנסות וההוצאות, בתורן, כפופות לקיבוץ. סיווג התקציב של הפדרציה הרוסית הוא קיבוץ של הכנסות, הוצאות ומקורות מימון של גירעונות תקציביים בכל הרמות. סיווג התקציב של הפדרציה הרוסית כולל: 1) סיווג הכנסות התקציב של הפדרציה הרוסית; 2) סיווג פונקציונלי של הוצאות תקציב RF; 3) סיווג כלכלי של הוצאות תקציב RF; 4) סיווג מקורות מימון פנימי של גירעונות תקציביים של הפדרציה הרוסית; 5) סיווג מקורות מימון חיצוני של הגירעון התקציבי הפדרלי; 6) סיווג סוגי החובות הפנימיים של המדינה של הפדרציה הרוסית, הישויות המרכיבות את הפדרציה הרוסית, עיריות; 7) סיווג סוגי החוב החיצוני של המדינה של הפדרציה הרוסית ונכסי המדינה החיצוניים של הפדרציה הרוסית; 8) סיווג מחלקתי של הוצאות התקציב הפדרלי. בהתאם לפרק 4 של RF BC, הסיווג של הכנסות תקציב RF הוא קיבוץ של הכנסות תקציב בכל הרמות של מערכת תקציב RF. סיווג ההכנסות התקציביות של הפדרציה הרוסית כולל את הקוד של מנהל הכנסות התקציב, קבוצות, תת-קבוצות, מאמרים, סעיפי משנה, אלמנטים, תוכניות (תת-תוכניות) וקודים של סיווג הכנסה כלכלית. הסיווג הכלכלי של ההכנסה הוא קיבוץ של עסקאות ממשלתיות לפי תוכן כלכלי. יש הבחנה בין הכנסה משלו לבין הכנסה רגולטורית. משלו קבוע על בסיס קבוע (אלה מיסים, לא מיסים, העברות ללא תשלום). הכנסה רגולטורית - תשלומים שבגינם נקבעים אמות המידה לניכויים (לוח 1) להורדת תקציבים. לוח 1 תקנים

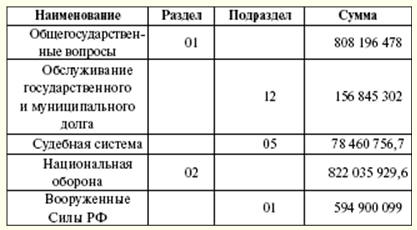

הסיווג הפונקציונלי של הוצאות תקציבים של הפדרציה הרוסית הוא קיבוץ של הוצאות תקציבים מכל הרמות. הוא משקף את כיוון הכספים התקציביים ליישום הפונקציות העיקריות של המדינה ופתרון סוגיות בעלות חשיבות מקומית. הרמה הראשונה של הסיווג הפונקציונלי של ההוצאות של תקציבי הפדרציה הרוסית - סעיפים הקובעים את ההוצאות של כספים תקציביים לביצוע תפקידי המדינה. הרמה השנייה של הסיווג הפונקציונלי של הוצאות התקציב של הפדרציה הרוסית היא סעיפי משנה המציינים את כיוון הכספים התקציביים לביצוע תפקידי מדינה בהקשר של סעיפים. הסיווג של סעיפי הוצאות יעד של התקציב הפדרלי מהווה את הרמה השלישית של הסיווג הפונקציונלי של ההוצאות של תקציבי הפדרציה הרוסית ומשקף את מימון הוצאות התקציב הפדרלי בתחומי פעילות ספציפיים של המנהלים הראשיים של קרנות התקציב הפדרלי בתוך תת-הסעיפים של הסיווג הפונקציונלי של ההוצאות של תקציבי הפדרציה הרוסית. הסיווג של סוגי הוצאות תקציב מהווה את הרמה הרביעית של הסיווג הפונקציונלי של ההוצאות של תקציבי הפדרציה הרוסית ומפרט את כיווני מימון הוצאות התקציב לפי סעיפי יעד (טבלה 2). לוח 2 חלוקת ההוצאות לפי סיווג פונקציונלי לשנת 2007 (אלף רובל)

הסיווג הכלכלי של הוצאות התקציבים של הפדרציה הרוסית הוא קיבוץ של הוצאות תקציבים מכל הרמות של המערכת התקציבית של הפדרציה הרוסית על פי התוכן הכלכלי שלהן. הסיווג של מקורות מימון הגירעונות התקציביים של הפדרציה הרוסית הוא קבוצה של כספים לווים שנמשכים על ידי הפדרציה הרוסית, ישויות המרכיבות של הפדרציה הרוסית ועיריות כדי לכסות את הגירעונות של התקציבים המתאימים. הסיווג המחלקתי של הוצאות התקציב הפדרלי הוא קיבוץ של הוצאות המשקף את חלוקת הכספים התקציביים בין המנהלים הראשיים של קרנות התקציב הפדרלי. סוג ההוצאה נתמך במקור הכיסוי הכספי. אם מופיע סוג חדש של הוצאה, יש לקבוע את המקורות והנוהל למימון סוגים חדשים של הוצאות תקציביות, לרבות אם יש צורך בהעברת משאבים כספיים לסוגים חדשים של הוצאות לתקציבים ברמות אחרות. מבנה ההוצאות התקציביות כולל הוצאות הוניות ושוטפות. הוצאות הון נועדו להשקיע בארגונים משפטיים חדשים שנוצרו ולתמוך בארגונים קיימים. צורת התמיכה היא זיכויים תקציביים. ההוצאות ההוניות נקבעות לפי הסיווג התקציבי הכלכלי של ההוצאות. ההוצאה השוטפת קשורה במתן סובסידיות ומסירות להורדת תקציבים. בנוסף להלוואות התקציביות הניתנות, קיימות צורות אחרות של הוצאת כספים תקציביים (הקצאות, העברות, תשלום במסגרת חוזה ממשלתי, העברות בין תקציביות וכו'). הפרקטיקה של יצירת כספי מילואים במסגרת התקציב רווחת. גודל הקרן לא יעלה על 3% מהעלות הכוללת. מטרת יצירת קרנות כאלה היא שימוש במלאי רזרבה להוצאות בלתי צפויות (הפסדים מאסונות טבע, עבודות שיקום מתאונות שהתרחשו). לפיכך, קרן המילואים של נשיא הפדרציה הרוסית נוצרת כחלק מהתקציב הפדרלי. נפחו לא צריך להיות יותר מ-1% מסכום ההוצאות שנקבע. רק לנשיא הפדרציה הרוסית יש את הזכות להיפטר מהכספים של קרן זו. עם זאת, חל איסור להוציא את כספי הקרן למטרות אישיות, לבחירות ולאירועים אחרים. קרן זו נוצרה עבור הוצאות חירום. הסכום הכולל של ההכנסה בשנת 2007 הסתכם ב-6 רובל. המבנה של חלק ההכנסות מורכב מהכנסות ממס ולא ממס. רשימת ההכנסות ממסים תלויה במסים ובאגרות הקבועים בחוק (טבלה 964). במקביל, קיימת חלוקה של חלקם של מקורות המס בין תקציבי הדרגים השונים. השנה נקבעים מס הכנסה, מס ערך מוסף, בלו, מס הפקת מינרלים, מס סוציאלי אחיד, מס מים, גבייה לשימוש במשאבים ביולוגיים ימיים. את המקום הראשון מבחינת הכנסות לתקציב תופסים מס ערך מוסף, אגרת שימוש במשאבי טבע ומס על הפקת מחצבים. לתשלומי המכס יש חלק גדול מההכנסה. הקמת סוגים חדשים של מסים, ביטולם או שינוים אפשריים רק על ידי ביצוע שינויים מתאימים בחקיקת המס של הפדרציה הרוסית. הרשויות המחוקקות הפדרליות רשאיות להקים סוגים חדשים של הכנסות שאינן ממס, לבטל או לשנות את הקיימות לאחר שהרשויות המבצעות הפדרליות יגישו את חוות דעתן ורק על ידי תיקון קוד התקציב של הפדרציה הרוסית. לוח 3 קבלות מס לתקציב הפדרלי ב-2007

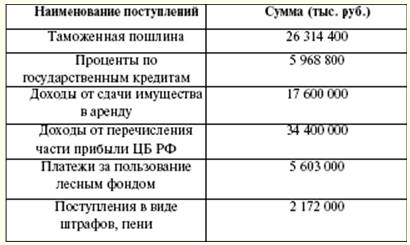

הכנסות שאינן ממס של התקציב הפדרלי (טבלה 4) נוצרות מ: 1) הכנסה משימוש ברכוש בבעלות המדינה, הכנסה משירותים בתשלום הניתנים על ידי מוסדות תקציביים; 2) הנותרים לאחר מסים ותשלומים ואגרות חובה אחרים עבור הנפקת רישיונות לביצוע פעילויות הקשורות לייצור והפצה של אלכוהול אתילי, מוצרים המכילים אלכוהול ואלכוהול, חלק מהרווחים של מפעלים יחידתיים שהוקמו על ידי הפדרציה הרוסית; 3) מכס ועמלות מכס; 4) אגרות בגין שימוש במקווי מים; 5) אגרות עבור שימוש במשאבים ביולוגיים מימיים; 6) תשלומים בגין השפעה שלילית על הסביבה; 7) הרווח של בנק רוסיה שנותר לאחר תשלום מסים ותשלומי חובה אחרים (בהתאם לסטנדרטים שנקבעו על ידי החוקים הפדרליים); 8) הכנסה מפעילות כלכלית זרה; 9) הכנסה אחרת. לוח 4 הכנסות ללא מס לתקציב בשנת 2007

ההכנסה של כספי תקציב היעד הפדרלי נלקחת בחשבון בהכנסה של התקציב הפדרלי. הקבלות מבוצעות בתעריפים קבועים ומחולקות בין קרנות תקציב היעד הפדרלי והטריטוריאלי. במסגרת בחינת סעיפי הכנסה והוצאות עלול להופיע גירעון. במקרים כאלה מאושרים מקורות מימון הגירעון התקציבי. מקורות המימון מאושרים על ידי המחוקק בחוק לשנת הכספים הבאה. אשראי מהבנק של רוסיה, כמו גם רכישת הבנק של רוסיה של חובות חוב של הפדרציה הרוסית, נושאי הפדרציה הרוסית, עיריות במהלך ההצבה הראשונית שלהם לא יכולים להיות מקורות למימון הגירעון התקציבי. מקורות המימון של הגירעון התקציבי הפדרלי הם: 1) מקורות פנימיים: א) הלוואות שקיבלה הפדרציה הרוסית ממוסדות אשראי במטבע של הפדרציה הרוסית; ב) הלוואות ממשלתיות המבוצעות על ידי הנפקת ניירות ערך מטעם הפדרציה הרוסית. הלוואות מדינה של הפדרציה הרוסית הן הלוואות ואשראי הנמשכים מיחידים וישויות משפטיות, מדינות זרות, ארגונים פיננסיים בינלאומיים, שעבורם נוצרות חובות חוב של הפדרציה הרוסית כלווה או ערב להחזר הלוואות על ידי לווים אחרים; ג) הלוואות תקציביות שהתקבלו מתקציבים של רמות אחרות של מערכת התקציב של הפדרציה הרוסית; ד) הכנסות ממכירת נכסים בבעלות המדינה; ה) סכום ההכנסות העודפות על ההוצאות על מלאי ורזרבות של המדינה; ו) שינוי ביתרות הכספים בחשבונות לחשבונאות של קרנות תקציב פדרלי; 2) מקורות חיצוניים: א) הלוואות ממשלתיות במטבע חוץ על ידי הנפקת ניירות ערך מטעם הפדרציה הרוסית; ב) הלוואות מממשלות זרות, בנקים וחברות, ארגונים פיננסיים בינלאומיים, הניתנות במטבע חוץ, שנמשכו על ידי הפדרציה הרוסית. קדם לעריכת התקציבים פיתוח תחזיות לפיתוח כלכלי-חברתי של הפדרציה הרוסית, הישויות המרכיבות את הפדרציה הרוסית, עיריות ומגזרי הכלכלה, כמו גם הכנת יתרות פיננסיות מאוחדות, על בסיס שהרשויות המבצעות מפתחות טיוטות תקציבים. התהליך כולו מתחיל בהודעת התקציב של נשיא הפדרציה הרוסית, הנשלחת לאסיפה הפדרלית לא יאוחר ממרץ של השנה הקודמת. ממשלת הפדרציה הרוסית, וברמה המקומית - הגופים המבצעים של הרשויות המקומיות עוסקים בעיצוב תקציבים. טיוטת התקציב נערכת על ידי משרד האוצר. להיווצרות טיוטת התקציב, נעשה שימוש במסר של נשיא הפדרציה הרוסית, בתחזית הפיתוח החברתי-כלכלי, בתחזית המאזן הפיננסי המאוחד, בתוכנית לפיתוח המגזר הכלכלי בטריטוריה הנתונה. בנוסף, החישובים משתמשים במידע על חקיקת המס הנוכחית, הסכום המשוער של סיוע פיננסי מתקציבים של רמות אחרות של מערכת התקציב של הפדרציה הרוסית, סוגי והיקפי ההוצאות מרמה אחת של מערכת התקציב לאחרת, והסטנדרטים של עלויות כספיות למתן שירותים ממלכתיים או עירוניים. התקצוב תלוי בחישוב אינדיקטורים חשובים של תוצר לנפש, אינפלציה. תוכנית הפיתוח למגזר הממלכתי או העירוני של המשק כוללת: 1) רשימה ותוכנית סיכום של הפעילות הפיננסית והכלכלית של מפעלים בבעלות המדינה הפדרלית; 2) רשימה ותכנית תמציתית של הפעילות הפיננסית והכלכלית של מפעלים יחידתיים ממלכתיים או עירוניים; 3) תכנית להפרטת רכוש ממלכתי או עירוני ורכישת נכסים לרכוש ממלכתי או עירוני; 4) מידע על האיוש המרבי של עובדי מדינה או עירייה ואנשי צבא עבור המנהלים העיקריים של הכספים התקציביים. במקביל לטיוטת התקציב לשנת הכספים הבאה, נערכים הבאים: 1) תחזית התקציב המאוחד של הטריטוריה הרלוונטית לשנת הכספים; 2) תוכנית השקעות ממוקדת לשנת הכספים; 3) תכנית פיתוח למגזר הממלכתי או העירוני במשק; 4) מבנה החוב הממלכתי או העירוני ותכנית ההלוואות הפנימיות והחיצוניות; 5) הערכת הפסדים תקציביים מהטבות המס שניתנו; 6) הערכת ביצוע הצפוי של התקציב לשנת הכספים הנוכחית. בנוסף, משרד האוצר של הפדרציה הרוסית מפתח אינדיקטורים תקציביים לטווח הבינוני, הצעת חוק פדרלי בנושא התקציב. במקביל, נערכות תחזית לטווח בינוני של התפתחות כלכלית-חברתית ותחזית של המאזן הפיננסי המאוחד. היווצרות התקציב הפדרלי מתחילה בבחירת ממשלת הפדרציה הרוסית של תחזית תוכנית לתפקוד הכלכלה הרוסית לשנת הכספים הבאה. בהתבסס על תחזית התוכנית שנבחרה, הוצאות התקציב הפדרלי מחולקות (טבלה 5). לוח 5 פרמטרים של מערכת התקציב של הפדרציה הרוסית (מיליארד רובל)